![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

Kolejny program dopłat do kredytów mieszkaniowych nabiera kształtów. Według słów Krzysztofa Paszyka, ministra rozwoju i technologii, "Kredyt mieszkaniowy #naStart" ma wejść w życie w okolicach początku przyszłego roku. W ciągu pięciu lat na ten cel miałoby zostać przeznaczonych około 11 mld zł. Polityk PSL mówi, że taka suma pomogłaby wesprzeć finansowanie 175 tys. kredytów. Czy to dobra wiadomość dla osób chcących nabyć własne "M"? Niekoniecznie, zwłaszcza jeżeli weźmiemy pod uwagę to, w jaki sposób na rynek mieszkaniowy w Polsce zadziałał "Bezpieczny kredyt 2 proc.", wprowadzony za rządów PiS.

Lawina komentarzy po słowach ministra

Minister Paszyk w rozmowie z money.pl, poza wskazaniem przybliżonego terminu startu kredytu 0 proc., powiedział również coś, co uruchomiło lawinę komentarzy. - Dysponujemy badaniami, z których wynika, że respondenci główny problem widzą w braku zdolności kredytowej, a nie w cenie metra kwadratowego mieszkania - stwierdził. Nie będę chyba pierwszym, który powie, że niższa cena mieszkań oznacza de facto zwiększenie zdolności kredytowej...

Dalsza część artykułu pod materiałem wideo

Negatywne oceny kredytu na start. "Te uwagi są uwzględnione już"

Zacznijmy od prześledzenia trendów cen mieszkań. Według opracowania Polskiego Instytutu Ekonomicznego od momentu pandemii zmniejszyła się cenowa dostępność mieszkań. W roku 2019 Polacy za średnią pensję mogli kupić 0,98 metra kwadratowego mieszkania, a w 2022 było to już tylko 0,89 metra kwadratowego. PIE wskazuje, że w latach 2010-2019 ceny mieszkań w Polsce wzrosły o 22 proc. W tym samym czasie pensje podskoczyły o ponad połowę (mówimy o nominalnym wzroście wynagrodzeń). Jednocześnie warto pamiętać, że przez pierwszą część tego okresu, mniej więcej do lat 2015-16, mieliśmy do czynienia z ospałą dynamiką wzrostów cen nieruchomości, ponieważ rynek dopiero podnosił się po pęknięciu gigantycznej bańki spekulacyjnej, która narosła w okolicach 2007 r.

To teraz rzućmy okiem na okres od 2019 do 2022 r. W tym czasie płace nominalnie wzrosły o 29 proc., a ceny mieszkań o... 40 proc. Oznacza to, że w pierwszym z analizowanych przedziałów czasowych mieszkania taniały w stosunku do płac, a w drugim miał miejsce odwrotny proces. Dlaczego tak się stało?

Inflacja i poziom stóp

Wiele wyjaśnia wysoka inflacja oraz niskie stopy procentowe. To pierwsze zjawisko zachęciło wiele zamożnych osób do ucieczki ze swoimi oszczędnościami w nieruchomości, w celu uniknięcia zjedzenia ich przed spadek wartości pieniądza. Niskie stopy z kolei spowodowały, że kredyt stał się o wiele bardziej dostępny, co zwiększyło popyt na nieruchomości. Inaczej mówiąc - gwałtownie wzrósł popyt na mieszkania, również popyt spekulacyjny.

Idące za wysoką inflacją podwyżki stóp procentowych powinny wpłynąć ochładzająco na rynek mieszkaniowy, powodując, jeśli nie spadek, to przynajmniej wyhamowanie tempa wzrostu cen. Działoby się to - co oczywiste - przy jednoczesnym ograniczeniu dostępności samych mieszkań. Drogi kredyt oznacza bowiem, że mniej osób na niego stać. To, w jaki sposób podwyższenie stóp procentowych wpływało na rynki mieszkaniowe w Unii Europejskiej, przedstawili analitycy Pekao.

Najszybszy wzrost cen w Europie

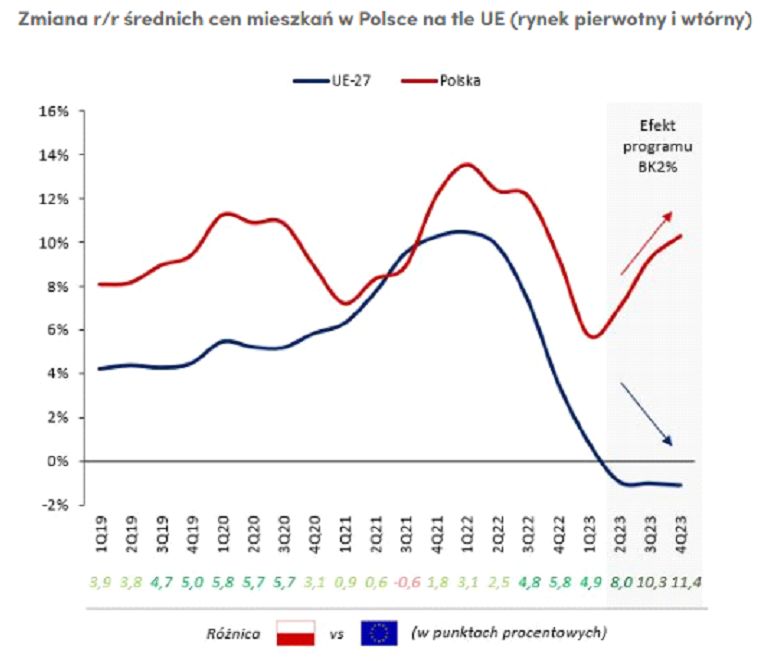

Po reakcji banków centralnych od mniej więcej drugiego kwartału 2022 r. uśrednione tempo wzrostu cen mieszkań w Unii Europejskiej zaczęło spadać. Podobny trend z pewnym opóźnieniem dało się zauważyć w Polsce. Linie na wykresach zaczynają się rozjeżdżać w II kwartale 2023 r., mniej więcej w czasie, kiedy ruszyły dopłaty do kredytów zaproponowane przez poprzedni rząd (Bezpieczny kredyt 2 proc. ruszył w lipcu 2023 r., ale rynek zareagował podwyżkami zanim prawo weszło w życie). Jaka była skala zjawiska? Obserwator Gospodarczy wskazuje, że w czwartym kwartale 2023 r. mieszkania w Polsce drożały najszybciej w całej Europie.

Należy zaznaczyć - o czym pisze Dawid Błaszkiewicz w Obserwatorze Gospodarczym - że spadków cen lokali nie należy zazdrościć, ponieważ są one pokłosiem kłopotów gospodarczych poszczególnych krajów. W Niemczech mamy do czynienia z trwającą od miesięcy recesją, w Szwecji pękła nieruchomościowa bańka spekulacyjna, a kryzys rozlał się po całej gospodarce.

Z powyższego wynika, że zwiększenie popytu wpływa na wzrost cen mieszkań. A to, co proponuje minister Paszyk jest dokładnie krokiem w tę stronę - rząd po raz kolejny zamierza podbić popyt przy dość stabilnej podaży (po dofinansowaniu prawie 180 tys. kredytów nagle nie pojawi się dodatkowe 180 tys. mieszkań).

"Dawkowanie" programu

Minister pytany przez dziennikarzy money.pl Grzegorza Osieckiego i Tomasza Żółciaka o to, w jaki sposób rządzący chcą poradzić sobie z problemem wzrostu cen, stwierdził, że program ma być "dawkowany" kwartalnie. Ma to przeciwdziałać nagłemu wpłynięciu na rynek miliardów złotych. A należy pamiętać, że według zapowiedzi proponowany program ma być o niewiele, bo o 5 mld zł, tańszy od dopłat w ramach "Bezpiecznego kredytu 2 proc.", których wartość szacuje się na 16 mld zł.

Uczciwie należy zauważyć, że szef MRiT wspomniał również o działaniach "podażowych" w postaci na przykład uwolnienia działek pod budowę mieszkań, czy sformalizowanie działania funduszy inwestujących w nieruchomości, czyli tak zwanych REIT-ów.

Wydaje się jednak, że obecny rząd robi wszystko, żeby nie dostrzec "słonia w pokoju", jakim są obecne już na rynku podażowe rezerwy. Są nimi nieruchomości, kupowane czasami po kilka, kilkanaście lub kilkadziesiąt, przez zamożne osoby w celu wynajmu, albo szybkiej sprzedaży, albo pozostawienia w formie pustostanów i czekania na to, aż ich wartość wzrośnie.

Rezerwy dla flipperów

Portal Interia, powołując się na dane Narodowego Banku Polskiego, informuje, że obecnie około 1/3 nowych mieszkań kupowana jest inwestycyjnie, głównie pod wynajem. Według opracowania Adama Czerniaka, Hanny Milewskiej-Wilk i Tomasza Bojęcia w ostatnich latach około 6 proc. transakcji w największych Polskich miastach miało charakter flippingu, czyli skupowania najtańszych mieszkań i sprzedawania ich za większą kwotę po przeprowadzeniu remontu, albo jedynie po dokonaniu niedrogiego "ulepszenia stanu wizualnego". Nie wiadomo natomiast, ile jest w Polsce pustostanów, które są traktowane jako inwestycje.

Niektóry mogą zapytać, co w zasadzie w tym wszystkim złego i jaki to ma wpływ na ceny lokali. Należy zaznaczyć, że mieszkania nie są takim samym towarem jak akcje czy dzieła sztuki. To dlatego, że w przeciwieństwie do wyżej wspomnianych dóbr zabezpieczają one jedną z najbardziej podstawowych potrzeb ludzkich.

Właśnie tutaj są wspomniane przeze mnie wyżej rezerwy podażowe, których obecny rząd boi się tknąć. Nie chodzi oczywiście o to, żeby zupełnie pozbawić Polaków możliwości inwestowania w nieruchomości. Chodzi o to, żeby ograniczyć ich opłacalność powyżej pewnej skali. I tak na przykład zamożna osoba mogłaby kupić mieszkanie lub dwa na wynajem. Ale już na przykład środki inwestycyjne w postaci 5, czy 10 milionów złotych powinny płynąć w inne miejsca gospodarki. To ograniczyłoby wspomnianą konkurencję osób zarabiających półtorej średniej krajowej z tymi, którzy mają roczne dochody w wysokości grubych setek tysięcy, a czasem milionów złotych.

W jaki sposób można byłoby ograniczyć skalę inwestycji w mieszkania? Choćby wprowadzając podatek katastralny od trzeciego lub czwartego lokalu, podatek od pustostanów, czy utrudnić działalność flipperską na dużą skalę.

Intencje rządu

Na początku roku ówczesny wiceminister rozwoju i technologii (obecnie prezydent Włocławka) Krzystof Kukucki wspominał nawet o podatku katastralnym, jednak szybko się z pomysłu wycofał. Ostatnio większość sejmowa odrzuciła również projekt Lewicy, którego celem było zmniejszenie opłacalności flippingu.

Rząd unika działań, które w jakiś sposób zmniejszyłyby skalę traktowania mieszkań jak akcji. Za to stawia na stymulowanie popytu, choć niedawno widzieliśmy, jakie to przynosi skutki. Czy proponowane przez ministra Paszyka "dozowanie" dopłat do kredytów może złagodzić efekt podbijania cen? Wkrótce się przekonamy. Możemy jednak ostrożnie obstawiać czyj interes dla rządzących jest priorytetowy - średniaków, czy najbogatszych.

Kamil Fejfer, dziennikarz piszący o ekonomii, gospodarce i kulturze, współtwórca podcastu i kanału na YouTube "Ekonomia i cała reszta"