![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rada Polityki Pieniężnej we wtorek rozpoczęła dwudniowe posiedzenie, jedno z najważniejszych w tym roku. Jego duże znaczenie wynika przede wszystkim z tego, że członkowie RPP zapoznali się z nową projekcją inflacji i wzrostu gospodarczego – jedną z trzech sporządzanych przez Departament Analiz i Badań NBP każdego roku. Co więcej, po raz pierwszy projekcja obejmie też 2027 r., gdy inflacja powinna być już w celu NBP (2,5 proc.). Po drugie, w polskiej gospodarce widać kilka zjawisk, które mogą pobudzić dyskusję o zmianie stóp procentowych. Wreszcie po trzecie, ich poziom – niezmienny od półtora roku – budzi coraz większe kontrowersje.

Ostatnio apel do prezesa NBP Adama Glapińskiego, jako przewodniczącego RPP, wystosował marszałek Sejmu Szymon Hołownia. "Mając na celu sytuację uczestników życia gospodarczego, w szczególności polskich kredytobiorców ponoszących wysokie koszty spłacanych kredytów, zwracam się do Pana prezesa (…) z prośbą o rozważenie obniżenia stóp procentowych Narodowego Banku Polskiego" – napisał polityk na X. Odniósł się do tego, że oprocentowanie kredytów nad Wisłą – na które składa się stawka WIBOR, powiązana ściśle ze stopą referencyjną NBP, oraz marża banków - jest najwyższe w UE.

Dalsza część artykułu pod materiałem wideo

Jak filozof stworzył giganta branży motoryzacyjnej? Krzysztof Oleksowicz w Biznes Klasie

Dla przypomnienia: stopa referencyjna NBP od października 2023 r. nieprzerwanie wynosi 5,75 proc. Do tego poziomu RPP sprowadziła ją w następstwie dwóch obniżek – łącznie o 1 pkt proc. – z września i października 2023 r. Nastąpiły one tuż przed wyborami parlamentarnymi. Po wyborach większość członków Rady straciła jednak apetyt na dalsze rozluźnianie polityki pieniężnej, narażając się na zarzut politycznego zaangażowania. W 2024 r. momentami pojawiały się na rynku finansowym oczekiwania, że RPP wznowi obniżki stóp procentowych, a za jeden z najbardziej prawdopodobnych terminów takiego ruchu uchodził właśnie marzec 2025 r.

![Polska to wyspa drogiego kredytu. Kiedy RPP obniży stopy procentowe? [OPINIA]](https://v.wpimg.pl/ZjNkMWI4dQsvCTtkZk94HmxRbz4gFnZIO0l3dWYFaFJ-E2IxIFg_GCsbInkuRi8aLxw9eTlYdQs-AmIheBs-Az0bITYwGz8HLA4peH8MalJ2Dn9kZAZvCX1GeTEtUXdSe1J6enkGaAx9D3w1cVViUmwW)

Takim oczekiwaniom sprzyjały wypowiedzi niektórych sterników polityki pieniężnej. Przykładowo, jeszcze w listopadzie Cezary Kochalski, jeden spośród członków RPP, którzy głosują zawsze tak jak prezes NBP, oceniał, że w marcu pojawi się przestrzeń do obniżki stóp procentowych. Inni byli nieco ostrożniejsi i wskazywali, że w marcu tylko rozpocznie się dyskusja na ten temat, ale sama decyzja może zapaść nieco później.

Obniżki stóp procentowych rozpoczną się w lipcu

W grudniu ton zaostrzył niespodziewanie prezes Glapiński, oświadczając, że dyskusja o ewentualnych obniżkach stóp przesunęła się z marca 2025 r. na jesień, a sama decyzja na 2026 r. W kolejnych miesiącach nie był już tak stanowczy, ale rynkowe oczekiwania na rychłe złagodzenie polityki pieniężnej mocno osłabły. Obecnie ekonomiści w większości uważają, że RPP wznowi w tym roku obniżki stóp procentowych, ale najwcześniej w lipcu. Dlaczego akurat wtedy?

Po pierwsze, w lipcu ukaże się kolejna projekcja inflacji i wzrostu PKB. W odróżnieniu od tej najbliższej, tamta może uwzględniać już jednoznaczne informacje z rządu na temat cen energii w IV kwartale 2025 r. Zgodnie z obecnym stanem prawnym ceny energii elektrycznej zostaną całkowicie odmrożone w październiku, stąd NBP zakłada, że dojdzie wtedy do ich istotnego wzrostu, co ponownie podbije inflację powyżej 5 proc. (cel inflacyjny NBP to 2,5 proc. rok do roku z dopuszczalnymi przejściowymi odchyleniami o 1 pkt proc. w każdą stronę).

Z lutowych wynikało, że koalicja rządowa skłania się ku mrożeniu cen do końca roku, jeśli będzie to potrzebne. Ale NBP w swoich prognozach uwzględnia tylko oficjalne, już uchwalone, plany rządu. Pod tym względem lipcowa projekcja może pokazywać bardziej wiarygodną ścieżkę inflacji niż marcowa.

Argumentem na rzecz stabilizacji stóp procentowych w najbliższych miesiącach są też zbliżające się wybory prezydenckie. To teoretycznie nie powinno mieć dla RPP żadnego znaczenia, ale w praktyce ma. Chodzi przede wszystkim o to, że kampania wyborcza wprowadza niepewność co do kształtu polityki fiskalnej. Ten zaś ma duże znaczenie dla prezesa Glapińskiego, który swoją niechęć do obniżek stóp procentowych uzasadnia m.in. zbyt łagodną (ekspansywną) polityką rządu. W lipcu będzie już po wyborach.

Ekonomiści mocno różnią się w ocenach, jak mocno RPP obniży stopy procentowe w II połowie 2025 r. Skrajne scenariusze, np. autorstwa BNP Paribas Bank Polska, zakładają, że Rada w sześć miesięcy zdoła ściąć stopę referencyjną o 1,75 pkt proc., do 4 proc. Bardziej powszechne są prognozy, wedle których stopa ta do końca roku zostanie obniżona o 0,5 do 1 pkt proc. Marcowe posiedzenie RPP może pomóc te spory rozstrzygnąć.

Co ma dziś największe znaczenie dla RPP?

Zarówno projekcja NBP, jak i komunikat RPP oraz wystąpienie prezesa Adama Glapińskiego, które odbędzie się w czwartek, mogą wyjaśnić, jak analitycy z banku centralnego i członkowie Rady zapatrują się na kilka zjawisk o dużym znaczeniu dla polskiej gospodarki i - w rezultacie - dla ścieżki stóp procentowych.

Pierwszym z nich jest wyhamowanie wzrostu płac, widoczne w ostatnich danych. W IV kwartale 2024 r. przeciętne wynagrodzenie w gospodarce narodowej zwiększyło się o 12,4 proc. rok do roku, a nie o 13,7 proc., jak wskazywała jeszcze listopadowa projekcja NBP. W I kwartale wynagrodzenia niemal na pewno rosną jeszcze wolniej, choćby dlatego, że mniejsza niż w 2024 r. była podwyżka płacy minimalnej. W samym sektorze przedsiębiorstw przeciętne wynagrodzenie w styczniu było o 9,2 proc. wyższe niż rok wcześniej, gdy z kolei podskoczyło o 12,9 proc. rok do roku. Prezes Glapiński, podobnie jak inni zwolennicy status quo w polityce pieniężnej, argumentowali dotąd, że to właśnie szybki wzrost płac zamyka drogę do tańszego kredytu.

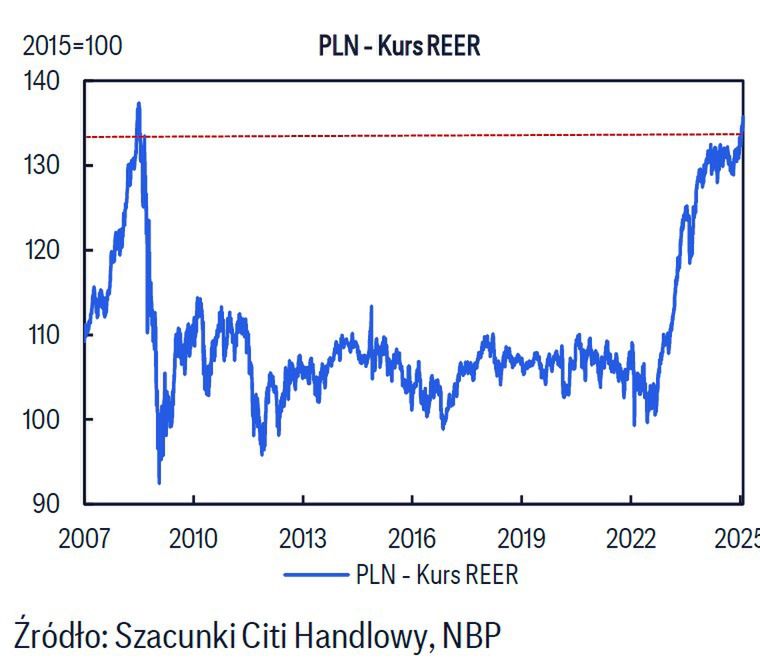

Drugim czynnikiem, do którego RPP będzie musiała się odnieść, jest gwałtowna aprecjacja złotego z minionych czterech miesięcy. Od listopadowych wyborów prezydenckich w USA kurs euro w złotych zmalał z ponad 4,35 do – chwilami – niespełna 4,15 zł. Wśród przyczyn umocnienia polskiej waluty były oczekiwania, że Donaldowi Trumpowi uda się doprowadzić do zakończenia wojny w Ukrainie, a także relatywnie wysoki poziom stóp procentowych w Polsce.

Dodatkowo inflacja w Polsce jest wciąż średnio wyższa niż u partnerów handlowych. To oznacza, że w ujęciu realnym złoty umacnia się nawet bardziej niż w ujęciu nominalnym (patrz wykres poniżej). A taki charakter aprecjacji waluty uderza w konkurencyjność polskich firm, nie tylko tych, które prowadzą działalność eksportową, ale również tych, które rywalizują z towarami z importu.

Zjawiskiem, który może zwiększać przestrzeń do poluzowania polityki pieniężnej w drugiej połowie roku, jest też silny wzrost niepewności w światowej gospodarce, związany z polityką celną Donalda Trumpa. To, jak ekonomiści z NBP ocenią wpływ tej niepewności na polską gospodarkę, może mieć wpływ na poglądy członków RPP co terminu i optymalnej skali obniżek stóp procentowych.

Z drugiej strony, w Unii Europejskiej, w tym również w Polsce, zanosi się na istotny wzrost wydatków zbrojeniowych, który może nieco pobudzić wzrost gospodarczy. Wątpliwe jest, aby znalazło to odzwierciedlenie w nowej projekcji NBP, ale i tak może mieć wpływ na postawę RPP, w tym jej przewodniczącego. Tym bardziej, że już teraz RPP nie ma zbyt wielu powodów, aby sądzić, że stopy procentowe są na tak wysokim poziomie, że dławią aktywność w polskiej gospodarce.

W IV kwartale 2024 r. produkt krajowy brutto Polski zwiększył się realnie o 3,2 proc. rok do roku, podczas gdy listopadowa projekcja NBP zakładała zwyżkę o 2,9 proc. To oznacza, że nowa projekcja będzie prawdopodobnie sygnalizowała nieco szybszy wzrost w 2025 r.

Grzegorz Siemionczyk, główny analityk money.pl