Kredytobiorcy przyzwyczaili się, że przez kilka lat stopy procentowe w Polsce utrzymywały się na stabilnym poziomie. Jednak w czasie pandemii przez półtora roku RPP zdecydowała o ustaleniu ich na poziomie bliskim zeru. Stopa referencyjna wynosiła wtedy 0,1 proc. Na tej decyzji zyskali klienci banków, płacąc niższe comiesięczne raty kredytów.

Od kilku miesięcy mamy jednak do czynienia z podnoszeniem stóp i tym samym coraz trudniejszą sytuacją osób, które mają kredyt hipoteczny ze zmiennym oprocentowaniem. Raty kredytów wzrosły średnio o kilkaset złotych, a dla niektórych wynoszą dwa razy tyle niż przed październikiem 2021 roku. Czy właśnie teraz powinni oni rozważyć nadpłacanie kredytu, jeśli mają taką możliwość?

Dalsza część artykułu pod materiałem wideo

Rekordowo wysokie stopy procentowe. "Nie jestem w stanie powiedzieć, gdzie ten sufit będzie"

Na czym polega nadpłata kredytu hipotecznego?

Oprócz rosnących rat kredytów kredytobiorcy jak wszyscy Polacy mierzą się z wysoką inflacją i coraz wyższymi kosztami życia. Choć banki chętnie korzystają na zmianach RPP i podnoszą oprocentowanie kredytów, to niekoniecznie tak szybko, jak koszty kredytów, rosną zyski z lokat czy rachunków oszczędnościowych. Dlatego osoby, które posiadają oszczędności, ale także spłacają kredyt, rozważają nadpłatę kredytu hipotecznego.

Nadpłacanie kredytu hipotecznego to dodatkowe wpłaty, które nie wynikają z umowy kredytowej. W ten sposób kredytobiorca oddaje bankowi część kapitału i tym samym zmniejsza się jego dług. Dzięki temu płaci też niższe odsetki, bo kwota do spłaty staje się mniejsza.

Kredyt hipoteczny można nadpłacić jednorazowo, ale można też systematycznie zwracać więcej, niż przewiduje to harmonogram spłat. Warto jednak wiedzieć, kiedy jest dobry moment na nadpłacanie kredytu. Bo jak w każdym przypadku zależy to od indywidualnych warunków kredytowania, tego kiedy została podpisana umowa, a także ile jeszcze pozostało do spłaty.

Nadpłacanie kredytu hipotecznego – procedura

Okazuje się, że nadpłata kredytu hipotecznego to nic innego jak częściowa wcześniejsza spłata kredytu. Jeśli zdecydują się na nią osoby, które mają kredyt hipoteczny ze zmiennym oprocentowaniem krócej niż 3 lata, a umowę podpisały w lipcu 2017 r. lub później powinny uważać i szczegółowo prześledzić zapisy swojej umowy kredytowej. Bank może bowiem w tym czasie naliczać dodatkową prowizję za tzw. wcześniejszą spłatę kredytu. Wynika to z art. 40 ustawy o kredycie hipotecznym. Natomiast w przypadku kredytów ze stałą stopą procentową banki mogą pobrać opłatę za wcześniejszą spłatę przez cały okres kredytowania.

W praktyce w przypadku nadpłaty kredytu większość banków nie pobiera żadnej prowizji. Ale jeśli zdecydujemy się na nadpłatę kredytu, to powinniśmy po pierwsze, sprawdzić naszą umowę kredytową i warunki nadpłaty, a następnie powiadomić o tym bank.

Dobrym pomysłem będzie zwrócenie się do banku z prośbą o wyliczenie korzyści związanych z planowaną przez nas nadpłatą. Chodzi głównie o to, jak kwota nadpłaty wpłynie na wysokość raty i skrócenie okresu kredytowania. Warto także dopytać o szczegóły procedury związanej z nadpłatą w banku, w którym spłacamy kredyt.

Czy warto nadpłacać kredyt hipoteczny?

Nadpłata kredytu hipotecznego jest zwykle opłacalna, nawet jeśli nadpłatę będą stanowić niewielkie kwoty. Dwie podstawowe korzyści, które wynikają z nadpłacania kredytu to oczywiście skrócenie okresu kredytowania oraz obniżenie wysokości comiesięcznych rat.

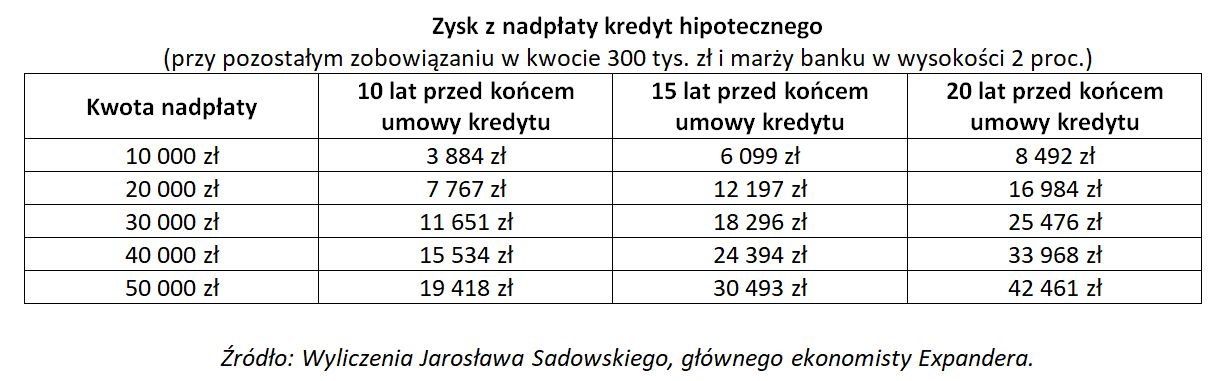

Z wyliczeń przedstawionych przez głównego analityka Expandera, Jarosława Sadowskiego jasno wynika, że przy kredycie, którego kwota do spłaty wynosi jeszcze np. 300 tys. zł, kwota zaoszczędzonych odsetek, których z wyniku nadpłaty kredytu nie zapłacimy bankowi, może wynieść nawet kilkadziesiąt procent spłaconego przed czasem zobowiązania.

Naturalne jest, że im wyższa nadpłata kredytu, tym będzie to bardziej opłacalne. W obliczu aktualnej sytuacji rynkowej nadpłatę kredytu można potraktować w kategorii inwestycji. Zanim jednak przeznaczymy nasze oszczędności na ten cel, warto dobrze przeanalizować swoją sytuację finansową.

Dagmara Sudoł, ekspertka porównywarki finansowej totalmoney.pl