Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

W pierwszej połowie maja w polskich social mediach miała miejsce niezwykle interesująca wymiana opinii odnosząca się do – jak to nazwał Tomasz Wróblewski, prezes Warsaw Enterprise Institute i wolnorynkowy publicysta – Wielkiego Transferu Pokoleniowego. "Polska wchodzi w fazę pierwszego na tak dużą skalę przekazywania majątku po 1989 r. Pokolenie, które budowało majątki w latach 90. i dwutysięcznych, przekazuje Milenialsom mieszkania i oszczędności" – pisał publicysta na swoim koncie na platformie X. "Dziedziczenie nieruchomości drastycznie obniża koszty życia spadkobierców (brak kredytu), co pozwala im na wyższą stopę oszczędności z bieżących dochodów" – stwierdził dalej.

Cała Polska z Łatwogangiem. "Ma wielkie serce i super gest"

Koniec złudzeń o równych szansach. Transfer pokoleniowy pogłębi nierówności

Na ten wątek odpowiedział na swoim facebookowym profilu przedsiębiorca Cezary Bachański. "W Polsce dopiero od kilku lat następuje przekazywanie młodszemu pokoleniu majątków budowanych 30 lat temu, a sam proces będzie jeszcze bardziej (moim zdaniem) pogłębiał różnice społeczne i budził z tego powodu frustrację oraz podziały. Zarazem będzie też powodował powolny i stopniowy odwrót od idei wolnorynkowych wśród społeczeństwa" – stwierdza.

"Osoby o szeroko rozumianych poglądach 'wolnościowych' coraz częściej będą zderzać się ze ścianą, że ciężka praca wcale nie musi prowadzić do lepszego życia względem tego, kto coś odziedziczył" – dodaje.

O ile danych na temat dochodów Polaków jest sporo, to wiarygodnych informacji na temat rozkładu majątków niemal nie ma w ogóle. Jednym z najświeższych "śladów" prób szacowania zasobności polskich gospodarstw domowych jest artykuł z Rzeczpospolitej z zeszłego roku, który powoływał się na analizę EY. Według informacji przytaczanych przez gazetę liczba Polaków, którzy mają majątek przewyższający 4 mln zł to około 100 tys.

Mamy również informacje z World Inequality Report 2026, analizy stworzonej przez zespół World Inequality Lab, think tanku zrzeszającego topowych światowych ekonomistów zajmujących się nierównościami. Otóż według opracowania górne 10 proc. najzamożniejszych gospodarstw domowych w Polsce kontroluje 62 proc. sumy wartości wszystkich majątków. A top 1 proc. kontroluje aż 30 proc. majątków.

Ile trzeba mieć, by wejść do grona najbogatszych Polaków?

Jeśli chodzi o duże badanie odnoszące się do zasobów posiadanych przez Polaków to ostatnią wartościową, rozległą analizą tego typu było przeprowadzone przez Narodowy Bank Polski "Badanie zasobności gospodarstw domowych" z danymi za rok 2016 roku. Dekada to naprawdę szmat czasu, jeśli chodzi o takie kategorie jak wartość majątków. Zwłaszcza, że po drodze mieliśmy i wysoką skumulowaną inflację (około 55 proc.), bardzo dynamiczny wzrost dochodów oraz wzrost wartości nieruchomości będących dużą częścią majątków Polaków.

Na podstawie dostępnych danych możemy się postarać bardzo zgrubnie oszacować, jaki jest absolutnie minimalny próg wejścia do top 10 proc. najzamożniejszych gospodarstw domowych.

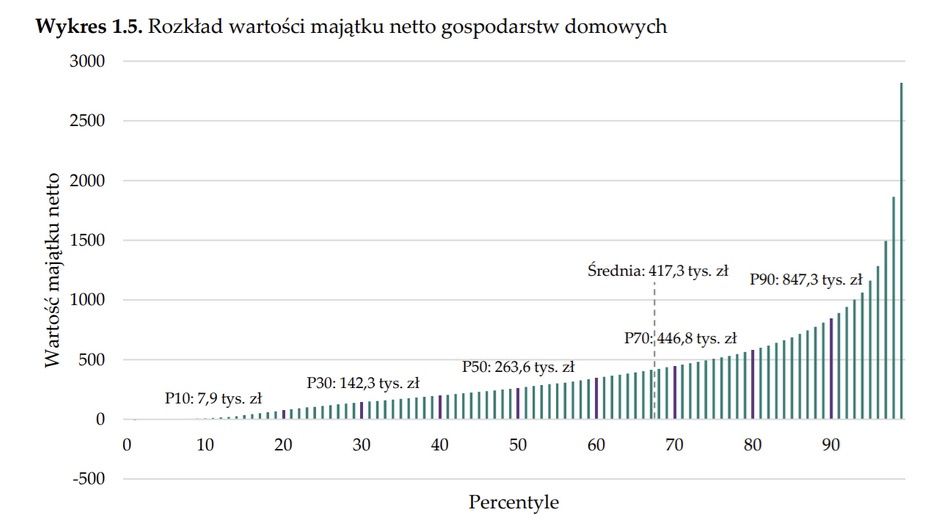

Zacznijmy od tego, że według badania Narodowego Banku Polskiego gospodarstwa domowe z 90 percentyla majątków ("próg wejścia" do 10 proc. najzamożniejszych) w 2016 r. dysponowały majątkami na poziomie niemal 850 tys. zł. Były to netto, czyli po odjęciu długów.

Dla ciekawskich: mediana wartości majątków wynosiła w 2016 r. 264 tys. zł, a średnia 417 tys.

Wycena majątku a rosnące ceny mieszkań

Z raportu możemy się również dowiedzieć, że 70 proc. wartości majątków stanowiło główne miejsce zamieszkania gospodarstwa domowego. Załóżmy, że ów 90 percentyl cechuje się taką samą strukturą majątków, co średnia.

70 proc z 850 tys. zł to 595 tys. To ówczesna wartość mieszkań w majątkach "progu wejścia" do 10 proc. najzamożniejszych. Z Eurostatu możemy wyciągnąć średni wzrost cen mieszkań dla Polski za lata 2015-2025. Wynosił on 105 proc. Ta składowa majątku urosła więc co najmniej do 1,220 mln. Dodajmy do tego resztę majątku, która wzrosła co najmniej o skumulowaną inflację (między rokiem 2016 i 2025 wyniosła ona około 57 proc.), czyli o kolejne 400 tys.

To by oznaczało, że progiem wejścia do 10 proc. najzamożniejszych gospodarstw domowych w Polsce było co najmniej 1,62 mln zł. Jak wspomniałem, jest to oszacowanie absolutnie minimalne przy założeniu, że majątek najzamożniejszych w dużej części stanowiły mieszkania oraz że wartość reszty majątku rosła w tempie inflacji (co jest mało prawdopodobne). Możliwe więc, że aby dzisiaj znaleźć się w topce 10 proc. najbogatszych gospodarstw domowych należałoby dzisiaj dysponować majątkiem 2 mln zł lub więcej.

Idąc tym samym sposobem rozumowania można byłoby również bardzo zgrubnie oszacować jakiej wartości majątki – średnio – ma jeden proc. najbogatszych gospodarstw domowych. Otóż byłoby to co najmniej ok 5,5 mln zł.

Mieszkanie w spadku kontra kredyt hipoteczny na 35 lat

Nie mamy niestety danych odnoszących się do rozkładu topowych majątków według grup wiekowych. Można jednak przyjąć, że Tomasz Wróblewski ma rację – największymi zasobami dysponują ci, którzy budowali swoje zasoby (głównie biznesy) przez długie lata. Część z prawdziwych krezusów robiła to od początku lat 90.

Dzisiaj są oni nie tylko u kresu kariery, ale też zauważalna część z nich, u kresu życia. A to oznacza Wielki Transfer Pokoleniowy – dzieci lub wnuki najzamożniejszych będą dziedziczyć spore środki liczone w milionach złotych. Oczywiście część z nich już otrzymała w darowiźnie na przykład mieszkania.

To – jak z kolei zauważa Cezary Bachański – może, delikatnie mówiąc, nieco irytować tych, którzy dzisiaj zaciągają kredyty hipoteczne. Hipoteka na 800 tys. na 35 lat dla pary z zarobkami na poziomie 16 tys. zł netto oznacza około 5 tys. zł miesięcznej raty. To coś, co odpada osobom, które mieszkanie dostały "za dobre urodzenie".

Jest wysoce prawdopodobne, że "Wielki Transfer Pokoleniowy" będzie napędzał kumulację kapitałów. Wysoki kapitał w postaci otrzymanego od rodziców mieszkania powoduje oszczędności na kredycie oraz ciułaniu na wkład własny rzędu kilku tysięcy złotych miesięcznie. Należy pamiętać, że zamożni rodzice to również niemal gwarancja szerzej otwartych drzwi do lepszych zarobków. Te przewagi się sumują i dla 30-kilkulatków dają już miesięczne zwiększenie dochodu o kilka-kilkanaście tysięcy złotych. A w przypadku śmierci naprawdę zamożnego rodzica, bądź dziadka mamy do czynienia z dodatkowym strzałem środków o wartości kilku-kilkunastu (lub więcej) milionów złotych.

Takich "forów" na początku drogi życiowej (a nawet w jej połowie) ogromnej większości społeczeństwa nie uda się nadgonić. To z kolei może budzić w przyszłości zupełnie zrozumiałą frustrację i niechęć do systemu, w którym fartowne urodzenie przebija zdolności, przemyślaną pracę, pomysłowość i determinację.

Wraz ze śmiercią kolejnych roczników zamożnych boomerów będziemy mieli do czynienia z narastającym zjawiskiem ludzi "bogatych z urodzenia", którzy swoją pozycję przekażą w ramach "kolejnej rundy" swoim dzieciom.

Czy istnieje jakiś sposób, jeśli nie zatrzymania, to przynajmniej spowolnienia tego zjawiska? Tak – są to wysokie podatki spadkowe i majątkowe. Nie gwarantowałyby one być może wysokich globalnie wpływów do wspólnej kiesy, ale mogłyby przyhamować rozrost kasty uprzywilejowanych ludzi, których jedyną zasługą w tym, że są naprawdę zamożni, było dobre "wybranie" rodziców.

![Najszybciej wyludniające się miasta w Polsce. Jest drugie dno tego zjawiska [OPINIA]](https://v.wpimg.pl/ODk0OTkzYCUKUjlnRAFtMEkKbT0CWGNmHhJ1dkRLfXxbSGAyAhYqNg5AIHoMCDo0Ckc_ehsWYCUbWWAiWlUrLRhAIzUSVSopCVUre1xCLHJaVng3Rhl-JgkdezFcHmJ9UlZ9eVtPd3xSBHZtWBl3IklN)

Autorem jest Kamil Fejfer, dziennikarz piszący o gospodarce, współtwórca podcastu i kanału na YouTube "Ekonomia i cała reszta"