Rata kredytu wyższa nawet o 600 złotych? Czy to możliwe?

To wcale nie referendum w Szwajcarii jest najgroźniejsze dla zadłużonych we frankach.

Zbliżające się referendum w Szwajcarii dotyczące zwiększenia rezerw złota wcale nie jest największym problemem dla posiadaczy kredytów we franku szwajcarskim. Bardziej powinni się oni obawiać się momentu, w którym tamtejszy bank centralny zacznie wreszcie podnosić stopy procentowe. Dopiero wówczas może się to wyraźnie odbić na wysokości rat.

- _ Mam wrażenie, że w Polsce bardziej przejmujemy się teraz referendum w Szwajcarii niż sami Szwajcarzy _ - mówi w rozmowie z Money.pl Roland Paszkiewicz, szef działu analiz w CDM Pekao. - _ Oczywiście jest to pewien czynnik niepewności dla kredytobiorców, ale wyciąganie wniosku, że niekorzystny dla nich wynik głosowania spowoduje szybki wzrost franka do poziomu czterech złotych, to mocne nadużycie _ - uważa. I dodaje, że gdyby zagrożenie było realne, to reakcję inwestorów widzielibyśmy przede wszystkim w dynamicznym wzroście ceny złota. Jednak kurs kruszcu jest teraz najniższy od czterech lat.

Tymczasem premier Ewa Kopacz zwróciła się do szefa Komisji Nadzoru Finansowego o informacje na temat kondycji polskich banków na wypadek umocnienia franka, a PiS chce, by rząd pomagał zadłużonym w tej walucie.

Co mają polscy kredytobiorcy do złota w Szwajcarii?

Już 30 listopada Szwajcarzy w referendum mają się opowiedzieć za tym, czy chcą, by ich bank centralny zamiast sprzedawać złoto, zaczął je kupować po to, aby minimalny udział kruszcu w szwajcarskich rezerwach wynosił 20 procent. Dzisiaj ten wskaźniki to 8 procent (1040 ton), co oznacza, że - jeżeli Szwajcarzy opowiedzieliby się za takim rozwiązaniem - to bank centralny musiałby dokupić ponad 1,5 tys. ton złota.

- _ Obawy o wzrost kursu franka biorą się stąd, że Bank Szwajcarii stwierdził, iż ewentualna konieczność zwiększenia rezerw utrudni mu prowadzenie polityki monetarnej. A od wielu miesięcy sprowadza się ona do obrony przed umocnieniem waluty i trzymaniem poziomu 1,20 do euro _ - przypomina Marcin Kiepas, analityk z firmy brokerskiej Admiral Markets.

Jego zdaniem obawy polskich kredytobiorców są jednak przesadzone. Bo nawet, gdy Szwajcarzy powiedzą _ tak _ zwiększonym rezerwom złota, to Bank Szwajcarii będzie w razie potrzeby interweniował na rynku. - _ Będą bronić poziomu 1,20 jak niepodległości. Chodzi tu przecież o zaufanie do banku, jak i o wsparcie dla opartej głównie na eksporcie gospodarki, dla której mocna waluta jest szkodliwa _- podkreśla Marcin Kiepas.

Wysokość raty to wcale nie największy problem

Uspokajające komentarze nie zmieniają jednak faktu, że od początku roku frank szwajcarski zdrożał o około cztery procent i wczoraj trzeba już było za niego zapłacić nawet ponad 3,50 złotego. To najwyższy poziom od 2013 roku. Nie dziwią więc obawy 700 tysięcy polskich kredytobiorców, którzy spłacają kredyty hipoteczne w szwajcarskiej walucie.

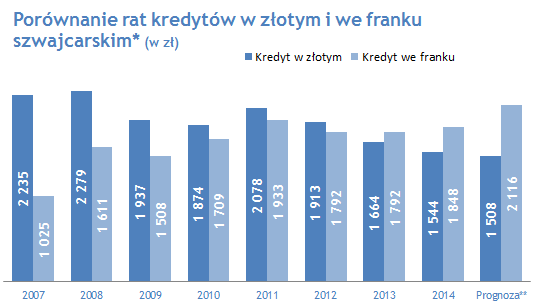

Osoba, która kupiła mieszkanie warte 400 tysięcy złotych i zaciągnęła kredyt na 340 tysięcy złotych w okresie _ frankowego _ boomu w 2007 roku, płaci dziś miesięczną ratę na poziomie około 1850 złotych. Oznacza to, że od początku roku w wyniku umocnienia szwajcarskiej waluty wzrosła ona o ponad 50 złotych. W tym samym czasie rata takiego samego kredytu złotowego spadła o około 120 złotych, co ma związek m.in. z obniżkami stóp procentowych przez Radę Polityki Pieniężnej.

Czysto teoretycznie załóżmy, że kurs franka doszedłby do wskazywanego przez media poziomu strachu, czterech złotych. Wówczas posiadacz takiego kredytu musiałby się liczyć ze skokiem raty o około 15 procent.

|

- Założenia dla wyliczenia: wartość nieruchomości 400 tys. zł., wkład własny 60 tys. zł, kredyt 340 tys. zł na 30 lat. Kredyt zaciągnięty w 2007 roku przy kursie franka 2,30 zł i stawkach LIBOR 3M 2,548% i WIBOR3M 4,733. Raty równe. ** Prognoza: frank szwajcarski po 4 zł i obniżka stóp procentowych w Polsce o 0,25 pkt. proc. Źródło: MarketMoney.pl | | --- |

Trzeba jednak pamiętać, że o ile korzyści wynikające z wysokości rat w kredytach frankowym i złotowym można różnie przeliczać w zależności od konkretnego kredytu, o tyle dużym problemem dla posiadaczy kredytu we frankach staje się sama wartość zobowiązania.

W powyższym przykładzie wzrost kursu franka od 2007 roku spowodował, że wysokość długu, pomimo spłaty części rat, skoczyła do ponad 440 tysięcy złotych. To w praktyce uniemożliwia dziś jej ewentualną sprzedaż, a także przewalutowanie kredytu do złotego.

- _ Pomysł o zmianie waluty kredytu na złote jest obecnie jednym z najgorszych możliwych rozwiązań. Co prawda rata kredytu byłaby niezależna od kursu waluty obcej, to jednak znacznie wzrosłoby saldo kredytu. Przewalutowanie odbyłoby się po aktualnie obowiązującym kursie, który jest znacznie wyższy niż kilka lat temu, gdy kredyt był uruchamiany. Po drugie, saldo zadłużenia w przeliczeniu na złote już dawno przekroczyło wartość nieruchomości, która stanowi zabezpieczenie kredytu. W takim przypadku bank musiałby zażądać przedstawienia dodatkowego zabezpieczenia lub częściowej nadpłaty zobowiązania _ - mówi Konrad Pluciński, ekspert MarketMoney.

Marcin Kiepas uspokaja jednak, że poziom 4 złotych za franka na razie można rozważać tylko czysto teoretycznie. Jego zdaniem już wybicie powyżej 3,50 złotego na dłuższy czas byłoby zaskoczeniem. Prognozuje, że pod koniec listopada frank będzie kosztował 3,47 złotego, a w pierwszym kwartale przyszłego roku ma szansę spaść nawet do poziomu poniżej 3,30 złotego. Jego zdaniem polska waluta ma bowiem szanse na umocnienie po zakończeniu cyklu obniżek stóp procentowych.

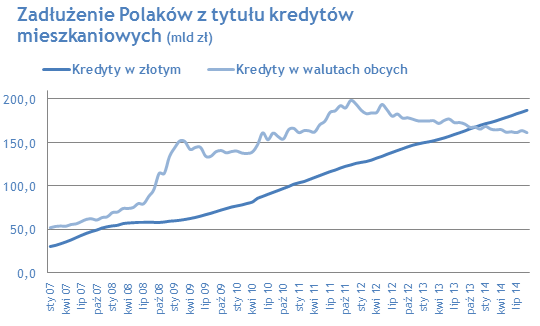

Można być pewnym, że kredyty w walutach obcych już nie wrócą do łask ani kredytobiorców ani banków, które praktycznie wycofały je ze swojej oferty. Zadłużenie Polaków z tytułu kredytów hipotecznych w polskiej walucie wyraźnie rośnie i w sięgnęło już poziomu 187 miliardów złotych.

|

Źródło: Money.pl na podstawie danych NBP |

| --- |

Rata wyższa nawet o 600 złotych? To możliwe

Analitycy zwracają też uwagę, że prawdziwym problemem dla posiadaczy kredytów we franku tak naprawdę wcale nie jest kurs walutowy. Ich sytuacja może się znacznie pogorszyć dopiero w momencie, gdy Bank Szwajcarii zacznie cykl podwyżek stóp procentowych. Teraz bowiem uzależniona od stóp procentowych stawka oprocentowania kredytu (LIBOR) jest bliska zera. Gdy zacznie rosnąć, w górę pójdą też koszty kredytu, które są zupełnie niezależne od kursu walutowego.

Wracając do powyższego przykładu, jeżeli stopy procentowe w Szwajcarii zostałyby podniesione LIBOR 3M skoczyłby np. do poziomu jednego procenta, to wówczas rata kredytu przy zachowaniu kursu franka (3,50 zł) wzrosłaby do 2132 złotych, czyli o ponad 280 złotych wobec obecnego poziomu. Jeżeli w _ czarnym scenariuszu _ dołożymy do tego wzrost kursu franka do 4 złotych, to rata skacze już do 2430 złotych, a więc o prawie 600 złotych w porównaniu do aktualnego pułapu.

Scenariusz podwyżek stóp procentowych w Szwajcarii raczej nie zrealizuje się w ciągu najbliższych miesięcy. - _ Niemniej jednak w perspektywie kredytu na dwadzieścia, czy trzydzieści lat, nie można zapominać o takiej ewentualności _ - podkreśla Roland Paszkiewicz.

Na razie jednak bank centralny Szwajcarii nie musi spieszyć się z podwyżkami stóp, przynajmniej jeżeli weźmiemy pod uwagę dane dotyczące dynamiki wzrostu cen. Wskaźnik inflacji w Szwajcarii jest bliski zera i według prognoz Międzynarodowego Funduszu Walutowego ma sięgnąć poziomu procenta dopiero w 2017 roku.

Paradoksalnie więc, nawet jeżeli w referendum Szwajcarzy powiedzą _ tak _ wyższym rezerwom w złocie, nie oznacza to złej informacji dla posiadaczy kredytów we franku. W ramach obrony przez wzmocnieniem kursu, bank centralny mógłby nawet zdecydować się na obniżki stóp procentowych do poziomu poniżej zera, a to działałoby na korzyść kredytobiorców.