![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Z rynku kredytów mieszkaniowych płynie niepokojący sygnał. Według najnowszych danych przedstawionych przez prezes Biura Informacji Kredytowej, spadek liczby kredytów zaciąganych przez Polaków sięga już 32 proc. – W każdym miesiącu liczbowo jesteśmy niżej niż w roku poprzednim i w roku 2020 – tłumaczył kilka dni temu prezes BIK Mariusz Cholewa.

Największe spadki dotyczą najmniejszych kredytów, czyli tych do 150 tys. zł. – Im większy kredyt, tym mniejszy spadek sprzedaży. Najmniejszy był w kredytach na ponad pół miliona złotych, tylko o 4,9 proc. – wyjaśniał szef BIK.

Wskazywał, że widać zależność w dynamice liczby udzielanych kredytów mieszkaniowych z dynamiką liczby sprzedanych mieszkań przez deweloperów notowanych na GPW. – Pojawiły się takie statystyki i to bardzo ładnie koreluje. Co oznacza, że jeśli widzimy, że mniej osób wnioskuje, są mniejsze kwoty, to też można się spodziewać, że liczba sprzedawanych mieszkań będzie niższa – tłumaczył Cholewa.

Spada zdolność kredytowa Polaków

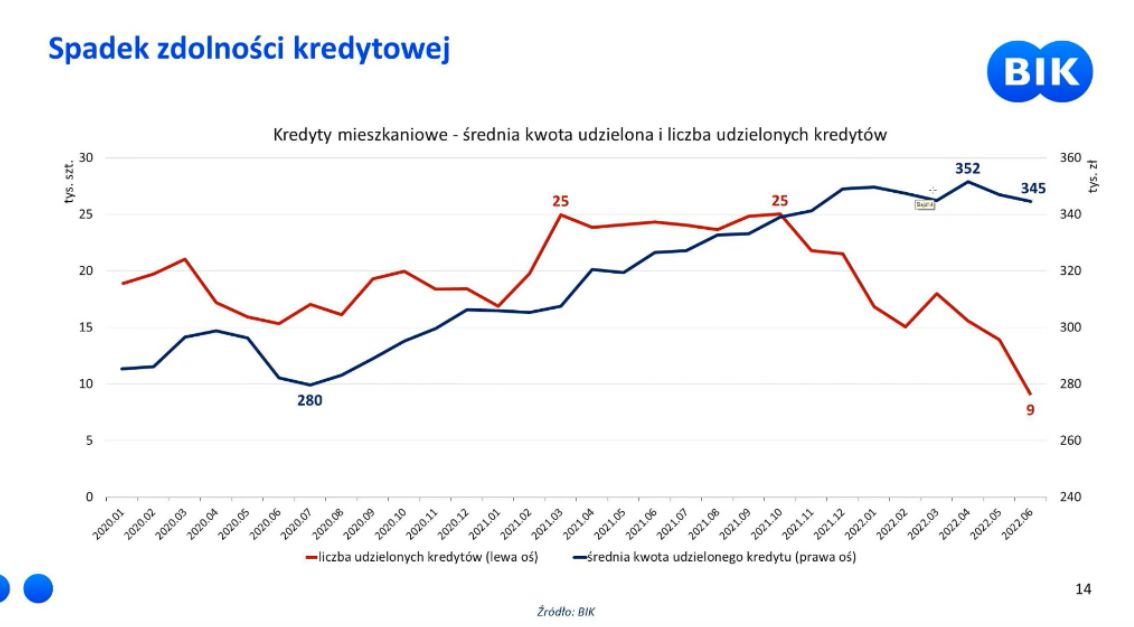

Według BIK, jasno widać już też spadek zdolności kredytowej – mniej więcej o połowę, patrząc rok do roku. W czerwcu 2022 r. udzielono tylko 9 tys. kredytów, podczas gdy rok wcześniej było to ok. 25 tys. kredytów. – To znaczący spadek – ocenił prezes Biura.

Jak wyglądają prognozy BIK na przyszłość? Jak wskazał Cholewa, widać m.in. koncentrację banków na własnych klientach, we wszystkich produktach, ale szczególnie w kredytach gotówkowych.

– Doświadczamy podwyżek stóp, zmian regulacyjnych, pogorszenia nastrojów konsumenckich z powodu spadku bezpieczeństwa ekonomicznego i banki w swoich politykach kredytowych uwzględniają też to, że warunki makroekonomiczne się zmieniają i dostępność kredytów będzie pewnie mniejsza – prognozował prezes BIK.

Jego zdaniem, nastąpi wyhamowanie akcji kredytowej. – Będziemy doświadczali kontynuacji spadku w liczbie nowych kredytów mieszkaniowych. Jeśli chodzi o popyt i wnioski kredytowe, to mamy dramatyczne spadki – zaznaczył. Jak dodał Cholewa, wakacje kredytowe mogą "ograniczyć zdolność do kreacji nowej akcji kredytowej" ze względu na straty, jakie banki poniosą z tego tytułu.

Podczas prezentacji stanu rynku kredytowego za I półrocze 2022 r. BIK przekazał, że wartość portfela kredytów i pożyczek Polaków na koniec czerwca wynosiła 737 mld zł.

Spadek portfela kredytów i wzrost sektora pożyczek

Za 71 proc. wartości portfela odpowiadały kredyty mieszkaniowe (525,1 mld zł), druga największa pozycja to kredyty gotówkowe: 22 proc. (158,6 mld zł). Dalej są: karty kredytowe: 2 proc. i 14,3 mld zł, pożyczki (1 proc. i 5,4 mld zł), kredyty ratalne (3 proc. i 23,9 mld zł) i limity kredytowe (1 proc. i 10,2 mld zł).

Wartość portfela spadła o 2 mld zł w stosunku do stanu z grudnia 2021 r., co wydarzyło się według Cholewy pierwszy raz od ok. 10 lat.

Jak wskazywał Cholewa, BIK odnotował m.in. duży wzrost w sektorze pożyczek pozabankowych. Podkreślił, że odpowiada za to m.in. efekt niskiej bazy, ale branża ta wróciła do poziomów sprzed pandemii. – Polacy zaciągnęli 4,5 mld zł pożyczek, to wzrost o 44 proc. – mówił.

Widać, że Polacy zaczynają mieć problemy z płynnością i sięgają do miejsc, gdzie można łatwo pożyczyć pieniądze. To sygnał, że mogą zacząć doświadczać problemów z zachowaniem płynności, bieżącego regulowania zobowiązań i sięgają po tego typu finansowanie – wyjaśniał prezes BIK.

Później stwierdził także, iż "mocno martwi" go, że 59 proc. osób biorących pożyczki pozabankowe ma obecnie lub miało chwilę wcześniej pożyczkę w tej samej firmie. – To nie jest finansowanie pomostowe, na krótki czas, na zakup taniego biletu lotniczego czy promocję w sklepie, tylko model na życie: finansowania pożyczkowego. To może generować problem, zarówno dla tych osób, jak i firm – wskazywał.

Kredyty mieszkaniowe. Będzie trudniej

Z kolei portfel kredytów mieszkaniowych rósł do końca grudnia 2021 r., a potem "wypłaszczył się" – natomiast w I półroczu zalicza już spadek. Za to portfel kredytów gotówkowych jest stabilny od 2019 r., z pewnymi wahaniami. Mocno do góry szły za to kredyty ratalne w 2021 r., podczas gdy w obecnym znowu jest wypłaszczenie. Cholewa zaznaczał jednak, że w tym segmencie "żniwa są zawsze w grudniu".

Prezes BIK ocenił, że jakość portfela kredytowego "nie wygląda źle". – A nawet zaskakująco dobrze, bo wszyscy obawiają się, że już będziemy widzieć przeterminowania – stwierdził. Niepokojącym sygnałem, jego zdaniem, może być jednak pogorszenie jakości kredytów niemal w każdej kategorii w ostatnich dwóch miesiącach.

Dalsza część artykułu pod materiałem wideo

"Mgła covidowa" powodem niespłacenia pożyczki. Co jeszcze wymyślają dłużnicy?

Wakacje kredytowe mają istotny wpływ na rynek

BIK odnotował również wzrost kwot nadpłat i wcześniejszych spłat wraz ze wzrostem stóp procentowych. – Gdy nastąpił wzrost stóp, to kwoty nadpłat znacząco wzrosły, łącznie przekroczyły 6 mld zł. Z każdego miesiąca to rośnie. Widać, że ci, którzy mogą, nadpłacają lub spłacają kredyt wcześniej – analizował Cholewa. Jak dodał, jest to zjawisko powiązane z wakacjami kredytowymi, które wchodzą obecnie w życie.

BIK podał też statystyki dotyczące kredytów Polaków. I tak, kolejno:

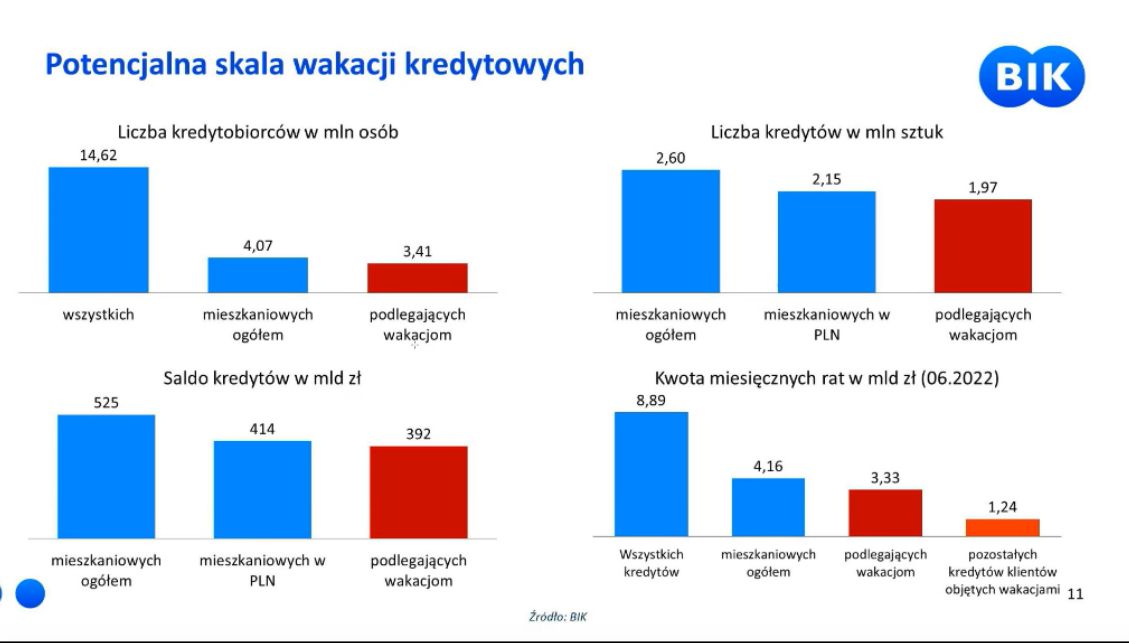

- w kraju jest 15 mln osób, które mają przynajmniej jedno zobowiązanie kredytowe;

- 4 mln osób, które mają kredyt mieszkaniowy;

- 3,4 mln osób, które mają kredyt mieszkaniowy i mogłyby skorzystać z wakacji kredytowych.

– Gdybyśmy to zamienili na liczbę kredytów mieszkaniowych, to w czerwcu było ich ogółem 2,6 mln, w tym złotówkowych 2,1 mln – mówił Cholewa. Wakacjom kredytowym podlegałoby z tego "niespełna 2 mln kredytów".

Według wyliczeń BIK, gdyby 100 proc. osób, którym przysługują wakacje kredytowe, skorzystało z rozwiązania, to w ich kieszeniach zostałoby ok. 3,3 mld zł. Jego zdaniem, wakacje kredytowe mogą sprawić, że osoby mające problem z płynnością i finansujące się pożyczkami czy kredytami gotówkowymi, być może mniej aktywnie będą teraz korzystać z takich form finansowania.

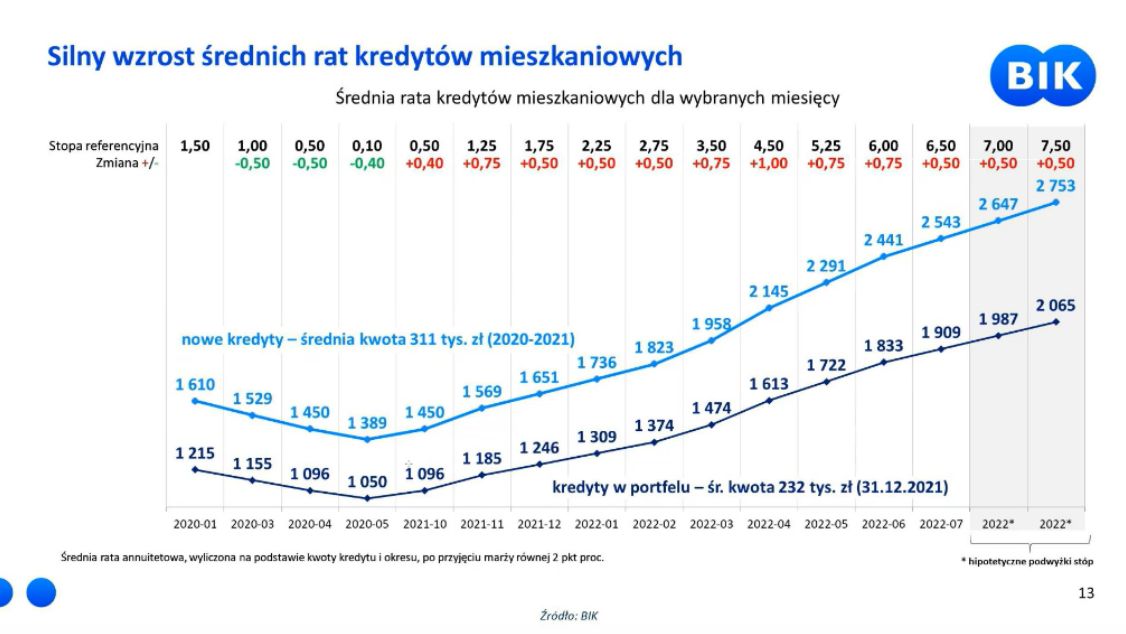

Biuro zaprezentowało też, jakie Polacy płacą średnio raty. Podczas "dołka", czyli w latach 2020-2021, średnia kwota kredytu hipotecznego wynosiła 232 tys. zł, a rata ok. 1,4 tys. zł. Miesięczne zobowiązanie wzrosło dla osób, które brały kredyty w tym "dołku", do nawet 2,5 tys. zł.