Reforma WIBOR-u miała ulżyć kredytobiorcom. Jednak coraz więcej wskazuje, że to oni zapłacą za kolejne pomysły mające ratować całą operację.

Najpierw okazało się, że likwidacja wskaźnika nie oznacza tańszych kredytów. Potem termin całej operacji przesunięto z końca 2027 r. aż na 2036 r. Następnie urzędnicy zaproponowali masową akcję aneksowania ponad 3 mln umów. Teraz do listy dochodzi kolejny pomysł: możliwość udzielania kredytów hipotecznych oprocentowanych według stopy referencyjnej Narodowego Banku Polskiego, powiększonej o marżę banku.

Pomysł nie jest nowy. Prezes Związku Banków Polskich Tadeusz Białek publicznie przyznał w lutym, że sektor zgłaszał go już dwa lata wcześniej. Wyjaśnił przy tym, że stopa referencyjna NBP nie jest wskaźnikiem referencyjnym w rozumieniu unijnego rozporządzenia BMR, dlatego jej zastosowanie w hipotekach wymaga zmiany ustawy.

Zaczynał jako przedstawiciel handlowy. Dziś ma 500 mln zł przychodów

Według naszych nieoficjalnych ustaleń zwolennicy tego rozwiązania nie zamierzają odpuszczać. Odpowiednie przepisy miałyby zostać dopisane do projektu ustawy o rozwoju rynku finansowego i zwiększeniu jego stabilności, który jest na etapie opiniowania.

Publicznie przedstawione założenia projektu przewidują już zmiany dotyczące reformy wskaźników, w tym zastąpienie WIBOR-u nowym wskaźnikiem za pomocą aneksów do umów. Nie ma w nich jednak mowy o dopuszczeniu stopy referencyjnej NBP jako odrębnej podstawy oprocentowania. Rząd planuje przyjąć projekt w trzecim kwartale 2026 r.

Furtka została już uchylona

O tym, że stopa NBP od dawna znajduje się w kręgu zainteresowania osób prowadzących reformę, świadczy oficjalna rekomendacja Narodowej Grupy Roboczej. To gremium skupiające przedstawicieli rynku finansowego i instytucji publicznych odpowiada za przygotowanie i przeprowadzenie całej operacji.

Jej autorzy zapisali, że instytucje finansowe mogą stosować nie tylko PolSTR, lecz także inne stawki i stopy, "w tym w szczególności stopę referencyjną Narodowego Banku Polskiego" - pod warunkiem, że nie stoi to w sprzeczności z prawem.

I właśnie ten warunek stanowi dziś przeszkodę. Zgodnie z ustawą o kredycie hipotecznym, jeżeli strony nie uzgodniły stałej stopy, oprocentowanie określa się jako wartość wskaźnika referencyjnego oraz marżę ustaloną w umowie.

Aby bank mógł zaoferować klientowi kredyt oparty bezpośrednio na stopie NBP, ustawodawca musi więc zmienić reguły gry.

Na papierze może to brzmieć niewinnie. Zamiast PolSTR-u powiększonego o marżę, bank proponowałby stopę NBP powiększoną o marżę. Problem zaczyna się wtedy, gdy do wzoru podstawimy liczby.

![Kto utrzymuje polskie państwo? Podatki spadają na biednych [ANALIZA]](https://v.wpimg.pl/NGZiZDRlYSY7Cyx3fRdsM3hTeC07TmJlL0tgZn1dfH9qEXUiOwArNT8ZNWo1Hjs3Ox4qaiIAYSYqAHUyY0MqLikZNiUrQysqOAw-azcOf3U_XWh3f1kqdjtEbnwxCWMlOAtpaWMKKnM8Cz5wN10qc3gU)

Pięć identycznych kredytów. Pięć różnych rachunków

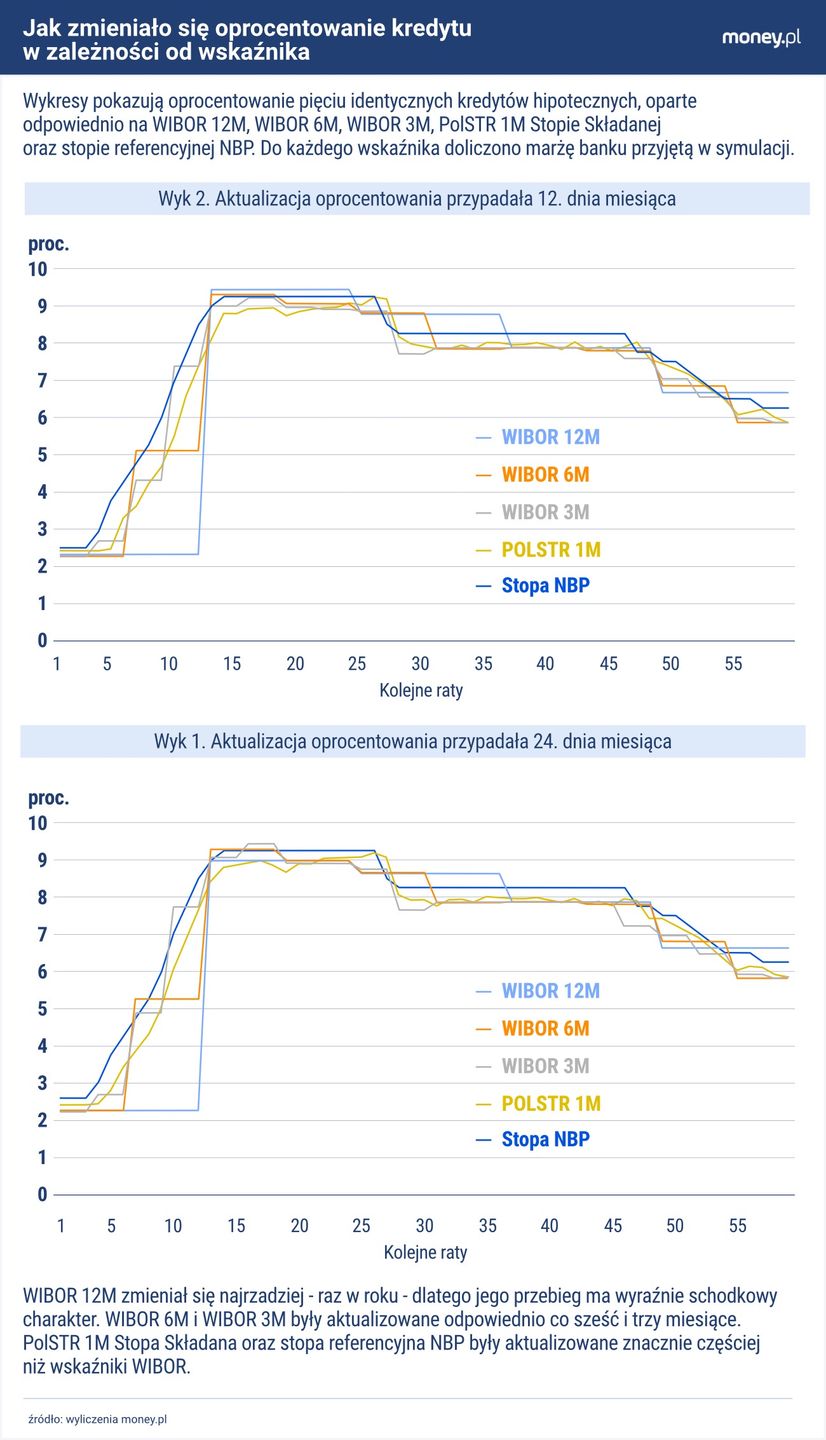

Przeprowadziliśmy symulację dla pięciu hipotetycznych kredytobiorców. Każdy z nich zaciągnął w sierpniu 2021 r. taki sam kredyt: 500 tys. zł na 25 lat, spłacany w 300 równych ratach.

Różnił ich wyłącznie sposób ustalania oprocentowania. Pierwszy miał kredyt oparty na WIBOR 12M, drugi na WIBOR 6M, trzeci na WIBOR 3M, czwarty na PolSTR 1M, a piąty na stopie referencyjnej NBP.

Porównaliśmy pierwsze 59 rat od sierpnia 2021 r. do czerwca 2026 r. To okres obejmujący cały szok stóp procentowych: od niemal zerowych stawek, przez gwałtowny cykl podwyżek, aż po późniejsze obniżki.

Dlaczego zaczęliśmy właśnie od sierpnia 2021 r.? Był to moment tuż przed rozpoczęciem podwyżek kosztu pieniądza z rekordowo niskiego poziomu. WIBOR już wtedy uwzględniał oczekiwania dotyczące przyszłych decyzji NBP, a mimo to w naszej symulacji okazał się tańszy od nowego wskaźnika. PolSTR jest opracowywany od czerwca 2025 r., ale jego dane historyczne sięgają 2021 r., co pozwoliło porównać oba rozwiązania w tym samym okresie.

W wariancie, w którym rata była płatna 24. dnia miesiąca, suma wpłat wyniosła (podajemy podstawę oprocentowania i sumę 59 rat):

- WIBOR 12M - 206,2 tys. zł

- WIBOR 6M - 210,8 tys. zł

- WIBOR 3M - 211,1 tys. zł

- PolSTR 1M - 212,4 tys. zł

- Stopa referencyjna NBP - 218 tys. zł

Największą sumę rat wygenerował kredyt oparty na stopie banku centralnego. Kredytobiorca zapłacił o 11,8 tys. zł więcej niż klient na WIBOR 12M i o 5,6 tys. zł więcej niż kredytobiorca na PolSTR.

Nowy wskaźnik, który ma zastąpić likwidowany WIBOR, również nie okazał się finansowym prezentem. PolSTR oznaczał wpłaty wyższe o 6,2 tys. zł niż WIBOR 12M, o 1,6 tys. zł niż WIBOR 6M oraz o 1,3 tys. zł niż WIBOR 3M.

Zmieniliśmy datę. Wynik się nie zmienił

Żeby uniknąć zarzutu, że wybraliśmy daty pasujące do tezy, całą symulację przeprowadziliśmy ponownie dla rat płatnych 12. dnia miesiąca.

Poszczególne kwoty się zmieniły. Nie zmieniły się jednak oba krańce zestawienia.

Najtańszy ponownie był WIBOR 12M, dla którego suma rat wyniosła 208,9 tys. zł. Najdroższa znowu okazała się stopa referencyjna NBP – 218 tys. zł.

PolSTR kosztował w tym wariancie 210,5 tys. zł. Był droższy od WIBOR 12M o 1,6 tys. zł i od WIBOR 6M o blisko 600 zł. Z WIBOR 3M praktycznie zremisował: różnica wyniosła zaledwie 47 zł na korzyść PolSTR-u.

I właśnie dlatego nie budujemy tezy na różnicach wynoszących kilkadziesiąt czy kilkaset złotych. Dzień aktualizacji oprocentowania ma znaczenie. W przypadku WIBOR 12M przesunięcie terminu raty z 24. na 12. dzień miesiąca zmieniło sumę wpłat o około 2,7 tys. zł.

Duże i odporne na zmianę założeń pozostają jednak dwie różnice: kredyt oparty na stopie NBP jest najdroższy w obu wariantach, a WIBOR 12M - najtańszy.

Rok szoku. Stopa NBP nie daje czasu

Największą słabość kredytu opartego na stopie NBP widać podczas gwałtownego cyklu podwyżek.

W sierpniu 2021 r. rata takiego kredytu wynosiła 2243 zł. Po pierwszej podwyżce stóp wzrosła w listopadzie do 2370 zł. W grudniu było to już 2567 zł, w styczniu 2703 zł, w kwietniu 3205 zł, a w lipcu 2022 r. – 3986 zł.

We wrześniu 2022 r. rata sięgnęła 4234 zł. W ciągu nieco ponad roku niemal się podwoiła.

W tym samym czasie klient na WIBOR 12M przez pierwszych 12 miesięcy płacił niezmiennie około 2180 zł. Podwyżki dogoniły go dopiero w sierpniu 2022 r., kiedy rata skoczyła jednorazowo do 4116 zł.

W ciągu pierwszych 12 rat kredytobiorca na stopie NBP wpłacił łącznie o 8478 zł więcej niż klient na WIBOR 12M.

To nie oznacza, że WIBOR chroni przed wzrostem oprocentowania. Nie chroni. Odsuwa jednak moment aktualizacji i zamyka wysokość raty na trzy, sześć albo dwanaście miesięcy. Przy stopie NBP każda decyzja Rady Polityki Pieniężnej znacznie szybciej trafia do domowego budżetu.

- Gdyby doszło do szybszej ścieżki podwyżek stóp, kredytobiorcy z dnia na dzień płaciliby znacznie wyższe raty. To znowu stałoby się pożywką dla populistów i pretekstem do obwiniania banków o działanie na szkodę klientów. Zaczęłaby się ta sama dyskusja, której efektem było rozpoczęcie prac nad reformą wskaźników - mówi nasz rozmówca znający kulisy reformy.

Mechanizm działa również w drugą stronę. Po obniżkach stóp rata kredytu opartego na stopie NBP spada szybciej. W analizowanych 59 miesiącach szybsze obniżki nie zdołały jednak zniwelować skutków wcześniejszych wzrostów oraz przyjętej wyższej marży.

Najwyższa rata nie oznacza najwyższej sumy rat

Wyniki wymagają jednego ważnego zastrzeżenia. Najwyższa pojedyncza rata w całej symulacji nie przypadła na kredyt oparty na stopie NBP.

W wariancie z terminem płatności przypadającym 24. dnia miesiąca rekord należał do WIBOR 6M. Rata wyniosła 4333 zł. To więcej niż maksymalne 4234 zł przy stopie NBP oraz 4261 zł przy PolSTR.

Tyle że szczytowa rata i suma wszystkich rat to dwie różne rzeczy.

WIBOR 6M reagował skokowo: przez pół roku rata pozostawała niezmienna, po czym następowała kolejna aktualizacja. Stopa NBP zmieniała oprocentowanie znacznie częściej i wcześniej obciążała kredytobiorcę pełnymi skutkami decyzji RPP. W efekcie nie ustanowiła rekordu pojedynczej raty, ale wygenerowała największy łączny wypływ pieniędzy w analizowanym okresie.

PolSTR: nowa rata niemal co miesiąc

Drugim przegranym symulacji jest PolSTR. Nie jest tak drogi jak stopa NBP, ale nie daje też oszczędności względem stawek WIBOR najczęściej stosowanych w polskich hipotekach.

Narodowa Grupa Robocza rekomenduje w kredytach konsumenckich stosowanie PolSTR 1M Stopy Składanej dla jednomiesięcznego okresu odsetkowego. Wartość wskaźnika ma być znana przed rozpoczęciem kolejnego okresu i aktualizowana co miesiąc.

W naszej symulacji oznaczało to niemal nieustanną zmianę raty. W wariancie płatnym 24. dnia miesiąca jej wysokość zmieniła się 54 razy w ciągu 59 miesięcy. Dla porównania przy WIBOR 12M kredytobiorca doświadczył czterech zmian - raz w roku, w znanym z góry terminie.

Oczywiście miesięczna aktualizacja może szybciej przynieść korzyść podczas obniżek stóp. Dokładnie tak samo szybko przenosi jednak na klienta podwyżki.

Do tego dochodzi sposób wyznaczania wskaźnika. PolSTR 1M jest stopą składaną z wartości jednodniowych. Dla przeciętnego klienta banku wzór wykorzystujący iloczyn dziennych stóp, liczbę dni i kapitalizację będzie nieporównanie trudniejszy do samodzielnego sprawdzenia niż opublikowana stawka WIBOR 3M, 6M czy 12M.

- Zamykamy jeden wskaźnik, żeby zamienić go na wskaźnik bardziej zmienny i znacznie bardziej skomplikowany. Konsument z całej tej operacji zrozumie najwyżej tyle, że stopa składana jest w szpitalu - komentują prof. Lesław Góral i Tobiasz Nowakowski, autorzy publikacji poświęconej zmiennemu oprocentowaniu kredytów.

Rachunek schowany w marży

Różnicę widać jeszcze przed rozpoczęciem podwyżek stóp.

W sierpniu 2021 r., gdy wszystkie porównywane stawki znajdowały się blisko zera, pierwsza rata kredytu na WIBOR wynosiła od około 2171 do 2181 zł. Na PolSTR było to 2220 zł, a na stopie NBP - 2243 zł.

Początkowo różnice wynikały głównie z wysokości marży. W perspektywie pięciu lat nie da się ich jednak wyjaśnić tylko w ten sposób. Znaczenie miały również konstrukcja wskaźnika oraz tempo, w jakim zmiany stóp przekładały się na raty.

Dla kredytów na WIBOR przyjęliśmy marżę w wysokości 2 proc., czyli średni poziom stosowany na rynku w sierpniu 2021 r. Według naszych nieoficjalnych ustaleń w przypadku PolSTR banki mogą stosować marże wyższe o około 0,4 pkt proc., a w części banków spółdzielczych nawet o 1 pkt proc. W symulacji wybraliśmy dolny, korzystniejszy dla klienta wariant: marżę w wysokości 2,4 proc.

Dla stopy NBP przyjęliśmy marżę w wysokości 2,5 proc., czyli tylko o 0,5 pkt proc. wyższą niż dla WIBOR-u. Nie jest to prognoza konkretnych ofert bankowych, lecz scenariusz pokazujący, jak nawet umiarkowane podniesienie marży wpływa na raty.

To wariant optymistyczny, oparty na dolnym progu wzrostu marż zaobserwowanego w Wielkiej Brytanii po przejściu ze wskaźnika LIBOR na stopę Banku Anglii, gdzie marże hipotek wzrosły z 1,45-1,75 proc. do 2-3,5 proc.

Banki nie mają powodu, by przyjmować na siebie dodatkowe ryzyko za darmo. Jeżeli nowa konstrukcja utrudnia zabezpieczanie oprocentowania albo zwiększa niepewność prawną i ekonomiczną, rachunek może wrócić do klienta pod postacią wyższej marży, prowizji lub dodatkowych opłat.

Zmiana nazwy wskaźnika nie usuwa kosztu ryzyka. Może go jedynie przenieść w mniej widoczne dla klienta miejsca - do marży i mechanizmu częstszej aktualizacji oprocentowania. To między innymi dlatego kredyty oparte na WIBOR 12M okazały się w naszej symulacji tańsze od kredytów na PolSTR 1M.

Najkorzystniejszy wskaźnik zniknie jako pierwszy

Obecny harmonogram zakłada, że od początku 2027 r. WIBOR nie będzie stosowany w nowych umowach. Stawki 1M, 3M i 6M mają być nadal publikowane do końca 2036 r., ale wyłącznie na potrzeby wygaszania istniejących umów.

WIBOR 12M ma przestać być opracowywany znacznie wcześniej. To o tyle ciekawe, że w obu naszych symulacjach właśnie on okazał się najkorzystniejszy pod względem sumy pierwszych 59 rat.

- WIBOR 12M jest jednoznacznie najkorzystniejszy i najbardziej stabilny dla konsumenta. W jego przypadku oprocentowanie zmienia się najrzadziej. Dlatego zostanie zlikwidowany jako pierwszy. To bardzo logiczne - ironizują Góral i Nowakowski.

- WIBOR 12M jest jednoznacznie najkorzystniejszy i najbardziej stabilny dla konsumenta. W jego przypadku oprocentowanie zmienia się najrzadziej. Dlatego zostanie zlikwidowany jako pierwszy. To bardzo logiczne

Reforma, która w 2022 r. była przedstawiana jako odpowiedź na drogie kredyty i kontrowersje wokół WIBOR-u, nie daje dziś żadnej gwarancji niższych rat. Ministerstwo Finansów przyznało już w Sejmie, że PolSTR nie ma służyć administracyjnemu obniżeniu ceny kredytów.

Teraz do układanki może dojść stopa NBP. Rozwiązanie prostsze z nazwy, ale przenoszące decyzje RPP na raty kredytobiorców niemal bez amortyzacji czasowej.

– Pomysł ze stopą referencyjną NBP w kredytach to jest jakieś horrendum. W ten sposób przerzucono by w całości na kredytobiorcę ryzyko polityki pieniężnej państwa. Takie rozwiązanie stosowano u schyłku PRL i w początkach reform Balcerowicza, gdzie ze względu na hiperinflację ustawą z 1989 r. do wszystkich umów wprowadzono oprocentowanie zmienne oparte o podstawową stopę NBP - oceniają Góral i Nowakowski.

Dlatego pomysł stosowania stopy NBP w kredytach hipotecznych został już dwukrotnie zablokowany - najpierw w 2017 r., a następnie w 2024 r. Jeśli jednak temat wróci, wrócą też zarzuty, że takie rozwiązanie zniechęci banki do rozwijania oferty kredytów o stałej stopie i skłoni je do maksymalizowania zysków z kredytów o oprocentowaniu zmiennym.

Wielka reforma miała więc sprawić, że będzie taniej, przejrzyściej i bezpieczniej. Na razie jest coraz więcej przepisów, coraz bardziej skomplikowany wzór i coraz większe ryzyko, że za reformę zapłaci ten, kto nie zasiada ani w Narodowej Grupie Roboczej, ani w zarządzie banku - czyli kredytobiorca.

Drogie nie tylko hipoteki

Droższe mogą być również inne kredyty, w których stosuje się WIBOR, m.in. kredyty konsumenckie i preferencyjne dla rodzin oraz rolników, a także finansowanie dla przedsiębiorców. Ich oprocentowanie również ma zostać oparte na PolSTR lub stopie referencyjnej NBP. W przypadku kredytów preferencyjnych będzie to jednak wymagało zmian w ustawach regulujących zasady ich udzielania.