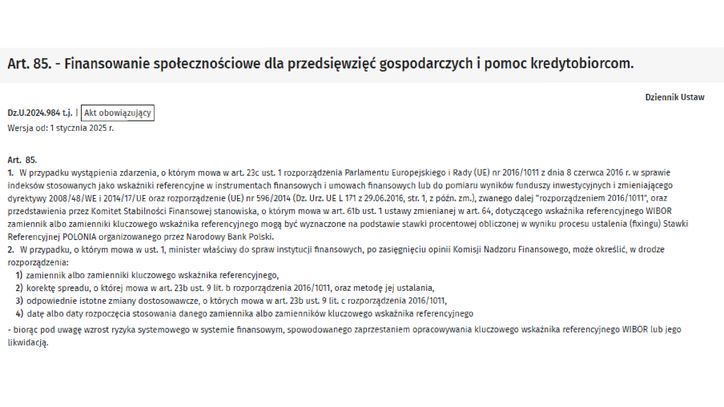

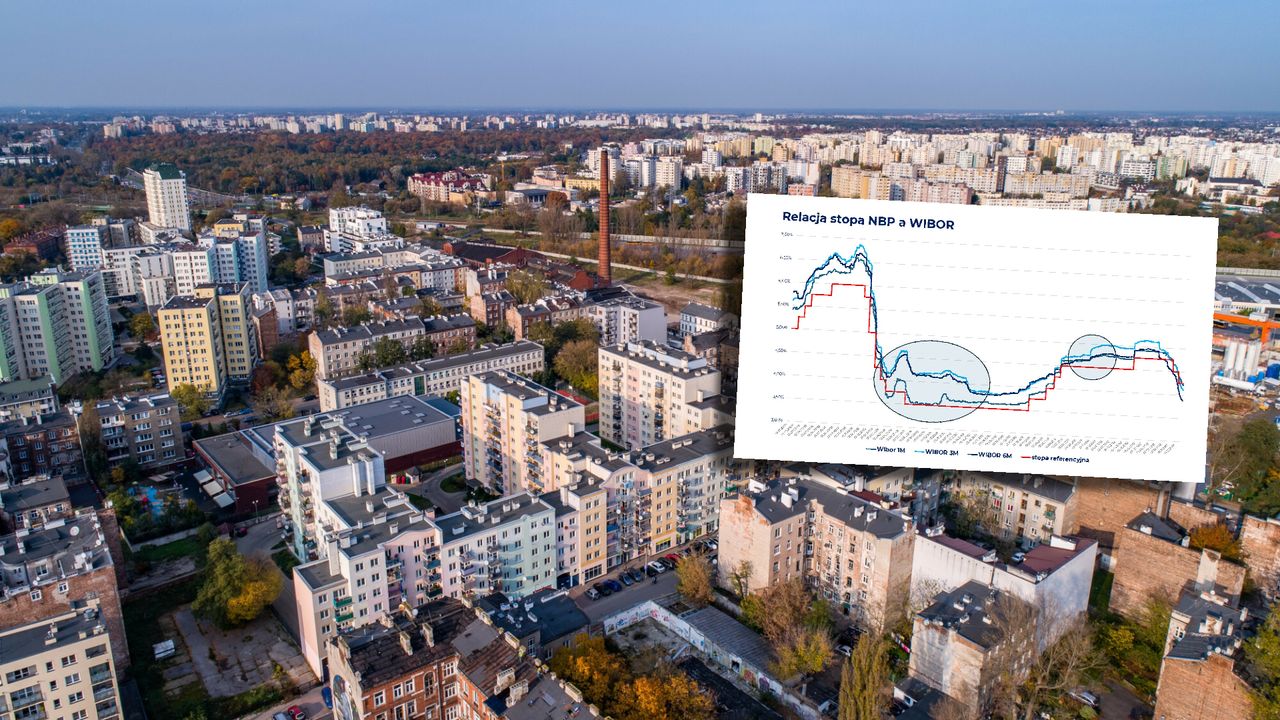

Reforma wskaźników referencyjnych jest w toku. Zgodnie z planem zmiana WIBOR-u na POLSTR ma nastąpić z końcem 2027 roku. Mechanizm zakłada doliczenie tzw. spreadu korygującego, który ma zrównoważyć różnice między dotychczasowym a nowym oprocentowaniem. Aby taka operacja była możliwa, politycy – jeszcze za czasów rządów PiS – wprowadzili specjalne przepisy – po cichu, w formie tzw. wrzutki do ustawy o finansowaniu społecznościowym z 7 lipca 2022 roku.

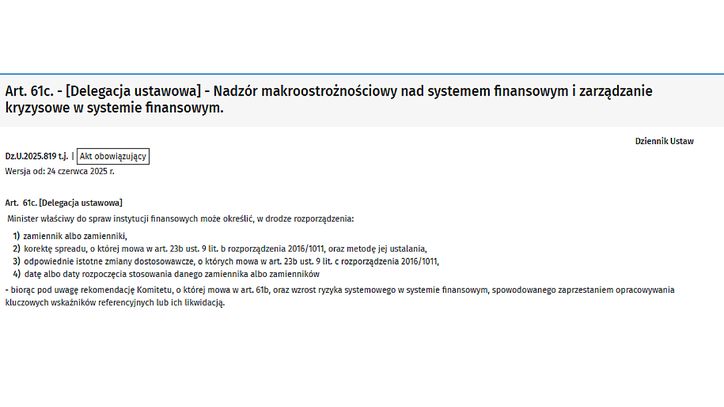

Chodzi o art. 61c ustawy o nadzorze makroostrożnościowym oraz art. 85 ust. 2 ustawy o finansowaniu społecznościowym (z pełnym brzmieniem można zapoznać się w galerii poniżej). Dają one ministrowi finansów możliwość przeprowadzenia reformy w drodze rozporządzenia, którego jednak wciąż nie ma. Według informacji money.pl ma ono zostać opublikowane około pół roku przed zamianą jednego wskaźnika na drugi. Pytania w tej sprawie wysłaliśmy do resortu.

Trzy lata temu zmiany przeszły niemal bez echa, ale dziś, gdy reforma – przeprowadzana już przez nowy rząd Donalda Tuska – nabiera tempa, środowisko prawnicze bije na alarm. Eksperci ostrzegają, że przepisy mogą być niezgodne z Konstytucją i prawem unijnym, a sama reforma – jeśli zostanie przeprowadzona w obecnym kształcie – może mieć poważne i kosztowne konsekwencje dla państwa oraz sektora finansowego.

Tłit - Andrzej Domański

Reformę prowadzi Komitet Sterujący Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych, na którego czele stoi Tadeusz Białek, prezes Związku Banków Polskich. W skład KS NGR wchodzą przedstawiciele Ministerstwa Finansów, kierowanego przez Andrzeja Domańskiego oraz Komisji Nadzoru Finansowego, której przewodniczy Jacek Jastrzębski.

Konstytucja i swoboda umów pod znakiem zapytania

Wartość umów opartych na WIBOR-ze sięga obecnie około 7 bln zł, z czego kredyty hipoteczne stanowią blisko 1 bln zł. Konsekwencje tej reformy mogą jednak wykraczać daleko poza sam sektor finansowy i dotknąć milionów Polaków.

Jak wskazuje money.pl prof. Adam Bieranowski, kierownik Katedry Prawa Cywilnego i Prawa Prywatnego Międzynarodowego na Uniwersytecie Warmińsko-Mazurskim, zmiana wskaźnika WIBOR na POLSTR dotyczy wszystkich umów, w których zastosowano WIBOR – nie tylko kredytów, ale i leasingów, obligacji, pożyczek czy rachunków bankowych. Stawką są więc ogromne pieniądze.

Zdaniem profesora, art. 61c ustawy o nadzorze makroostrożnościowym oraz art. 85 ust. 2 ustawy o finansowaniu społecznościowym budzą poważne wątpliwości konstytucyjne, w szczególności w świetle art. 31 ust. 3 i art. 76 Konstytucji RP. – W doktrynie i orzecznictwie Trybunału Konstytucyjnego swoboda umów została uznana za zasadę podlegającą szczególnej ochronie konstytucyjnej – przypomina Bieranowski.

Profesor podkreśla, że przy ocenie zgodności regulacji z Konstytucją należy uwzględnić także zasadę proporcjonalności oraz standard ochrony konsumenta. – Ingerencja ustawodawcy nie może pogarszać sytuacji konsumenta względem przedsiębiorcy i powinna następować wyłącznie w drodze ustawy, a nie rozporządzenia – zwłaszcza wydanego na podstawie tzw. normy blankietowej (nie zawiera szczegółowych reguł postępowania – red.), wprowadzonej do systemu prawnego wrzutką – wskazuje.

Jak dodaje, zgodnie z obowiązującymi przepisami minister finansów otrzymał pełną swobodę regulacyjną przy wydaniu rozporządzenia, co w praktyce oznacza możliwość arbitralnej ingerencji w treść zawartych umów cywilnoprawnych. Ustawa nie definiuje przy tym, czym są "istotne zmiany dostosowawcze", ani nie wskazuje metody ustalenia spreadu korygującego. Co więcej, art. 61c ustawy o nadzorze makroostrożnościowym nie określa nawet, jaki wskaźnik może zastąpić dotychczasowy WIBOR.

– Wszystkie te kwestie mają zostać dopiero doprecyzowane w rozporządzeniu, które – zgodnie z zasadami techniki prawodawczej – powinno być jedynie wykonaniem ustawy, a nie jej substytutem – zauważa Bieranowski.

- 1

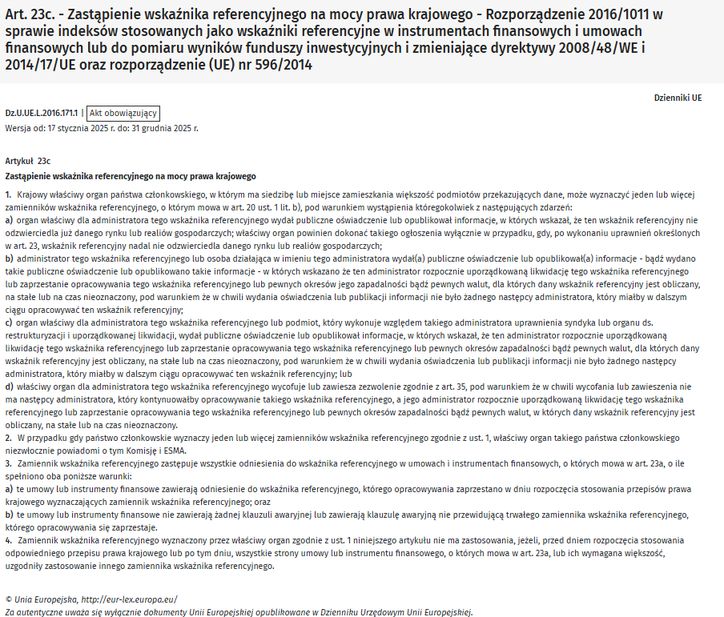

Art. 23c.

Art. 23c. - Zastąpienie wskaźnika referencyjnego na mocy prawa krajowego

- 2

Art. 61c.

Art. 61c. - Nadzór makroostrożnościowy nad systemem finansowym i zarządzanie kryzysowe w systemie finansowym

- 3

Art. 85.

Art. 85. - Finansowanie społecznościowe dla przedsięwzięć gospodarczych i pomoc kredytobiorcom.

- 4

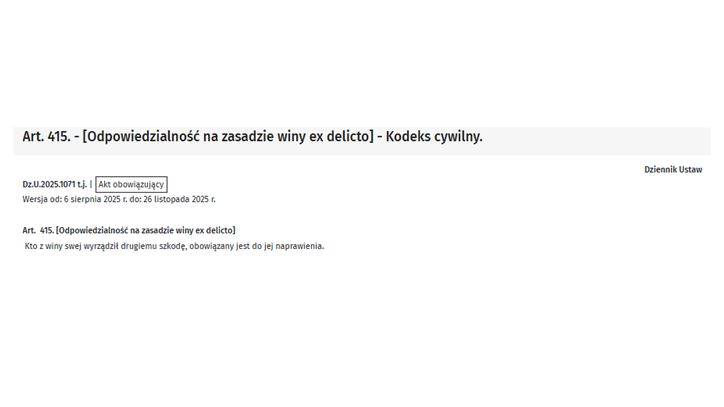

Art. 415.

Art. 415. - [Odpowiedzialność na zasadzie winy ex delicto] - Kodeks cywilny.

- 5

Art. 417.

Art. 417. - [Źródła odpowiedzialności odszkodowawczej władzy publicznej] - Kodeks cywilny.

- 6

Art. 76.

Art. 76. - [Ochrona konsumentów] - Konstytucja Rzeczypospolitej Polskiej.

Podobne stanowisko zajmują prof. Lesław Góral i Tobiasz Nowakowski, autorzy publikacji w "Przeglądzie Prawa Handlowego" ("PPH") z 28 października, którzy również wskazują na niekonstytucyjny charakter przyjętych rozwiązań.

Identyczne zdanie podziela prof. Edyta Rutkowska-Tomaszewska z Wydziału Prawa i Ekonomii Uniwersytetu Wrocławskiego, specjalizująca się w prawie bankowym i konsumenckim.

W jej ocenie w świetle konstytucyjnej zasady ochrony konsumenta wyrażonej w art. 76 Konstytucji RP, a także przepisów prawa Unii Europejskiej oraz krajowych regulacji wdrażających mechanizmy ochrony konsumenta, niedopuszczalne jest, aby akt rangi podustawowej – taki jak rozporządzenie ministra finansów – ingerował w treść zawartych już umów, w szczególności konsumenckich, które odwołują się do wskaźnika referencyjnego WIBOR.

Taka ingerencja w stosunki umowne, zwłaszcza kredytowe o zmiennej stopie procentowej, jest sprzeczna z konstytucyjnie chronioną zasadą swobody umów. Jej ograniczenia mogą wynikać wyłącznie z przepisów rangi ustawowej, a nie z rozporządzenia wykonawczego – podkreśla prof. Rutkowska-Tomaszewska.

"Nie do pogodzenia z zasadą demokratycznego państwa prawa"

Zdaniem ekspertki blankietowy charakter upoważnienia ustawowego zawartego w art. 61c i art. 85 ust. 2 budzi poważne wątpliwości co do zgodności z zasadą demokratycznego państwa prawa.

Rutkowska-Tomaszewska przypomina, że zgodnie z rozporządzeniem BMR (art. 23c) możliwe jest zastąpienie kluczowego wskaźnika referencyjnego przez właściwy organ państwa członkowskiego, ale tylko po spełnieniu określonych warunków – w szczególności po podjęciu działań mających na celu zapewnienie ciągłości opracowywania dotychczasowego wskaźnika.

Więcej na ten temat można przeczytać w artykule "WIBOR do likwidacji. Sprawdziliśmy, co zrobiły inne kraje w Europie" – w akapicie zatytułowanym "BMR – unijna odpowiedź na kryzys zaufania".

– Ingerencja w stosunki umowne za pomocą aktu rangi wykonawczej, wydanego na podstawie blankietowej normy ustawowej, jest nie do pogodzenia z zasadą demokratycznego państwa prawa. W tym kontekście przeprowadzenie reformy wskaźnika referencyjnego w obecnym trybie należy uznać za dotknięte wadą prawną – konkluduje profesor Rutkowska-Tomaszewska.

Sprzeczność z prawem unijnym

Z kolei na naruszenie prawa Unii Europejskiej przez przepisy art. 61c ustawy o nadzorze makroostrożnościowym oraz art. 85 ust. 2 ustawy o finansowaniu społecznościowym zwraca uwagę prof. Magdalena Matusiak-Frącczak z Katedry Europejskiego Prawa Konstytucyjnego Wydziału Prawa i Administracji Uniwersytetu Łódzkiego.

Jak podkreśla, zgodnie z art. 23c rozporządzenia BMR właściwe organy państw członkowskich mają ograniczoną kompetencję – mogą jedynie wyznaczyć jeden lub kilka zamienników wskaźnika referencyjnego w sytuacjach ściśle określonych w tym przepisie. Wyłącznie w tym zakresie państwa członkowskie mogą przyjmować środki wykonawcze do rozporządzenia BMR.

– Ustalanie korekty spreadu, metody jej wyliczenia czy tzw. istotnych zmian dostosowawczych należy wyłącznie do kompetencji Komisji Europejskiej w odniesieniu do wskaźników uznanych za kluczowe – tłumaczy profesor.

– Polska, przekazując te uprawnienia ministrowi finansów, de facto przywłaszczyła sobie kompetencje Komisji, wychodząc poza zakres dopuszczonego upoważnienia do wydania aktu wykonawczego – dodaje.

Jej zdaniem takie działanie prowadzi do sprzeczności polskich regulacji z prawem UE. W konsekwencji, w przypadku sporów dotyczących stosowania tych przepisów, sądy krajowe powinny stosować bezpośrednio przepisy unijne, z pominięciem krajowych – w tym dotyczących spreadu i zmian dostosowawczych.

Polska może odpowiedzieć za naruszenie prawa UE

Ekspertka podkreśla, że wydanie rozporządzenia przez ministra finansów w tym zakresie mogłoby skutkować odpowiedzialnością państwa za naruszenie prawa UE i w konsekwencji – wniesieniem skargi przez Komisję Europejską do Trybunału Sprawiedliwości Unii Europejskiej przeciwko Polsce.

Prof. Lesław Góral i Tobiasz Nowakowski wskazują, że ograniczenie kompetencji państw członkowskich wyłącznie do wyznaczenia zamiennika nie jest przypadkowe.

– Wpis do wykazu kluczowych wskaźników referencyjnych następuje na mocy rozporządzenia wykonawczego Komisji Europejskiej i ma nie tylko charakter informacyjny – wyjaśniają autorzy. – Dzięki temu inwestorzy otrzymują gwarancję, że dany wskaźnik jest powszechnie stosowany w gospodarce i nie stanowi lokalnej ciekawostki – dodają.

Zdaniem Górala i Nowakowskiego Komisja Europejska musi dbać o jednolite stosowanie prawa na terenie całej Unii, dlatego ustawodawca unijny powierzył jej tak szerokie kompetencje w zakresie zastąpienia wskaźników referencyjnych.

Możliwa fala pozwów. Co jeszcze może grozić Polsce?

Nasi rozmówcy są zgodni, że dalsze prowadzenie reformy w obecnym kształcie może wiązać się z odpowiedzialnością odszkodowawczą Skarbu Państwa.

Prof. Adam Bieranowski podkreśla, że proponowane rozwiązania mogą stanowić naruszenie zasad państwa prawa, zwłaszcza zasady działania organów władzy publicznej na podstawie i w granicach prawa.

Dokończenie reformy na podstawie art. 61c ustawy o nadzorze makroostrożnościowym lub art. 85 ust. 2 ustawy o finansowaniu społecznościowym może w przyszłości stanowić podstawę do dochodzenia roszczeń odszkodowawczych wobec Skarbu Państwa przez strony wszystkich umów odwołujących się do WIBOR-u – ocenia profesor.

Tobiasz Nowakowski wskazuje, że może tu wchodzić w grę odpowiedzialność odszkodowawcza Skarbu Państwa na podstawie art. 417 §1 Kodeksu cywilnego (pełna treść przepisu w galerii), ponieważ analizowane regulacje mogą naruszać zarówno Konstytucję, jak i prawo Unii Europejskiej. Ekspert ostrzega, że po wprowadzeniu POLSTR strony umów mogą kwestionować zmianę wskaźnika przed sądami powszechnymi w ramach powództw indywidualnych.

– Niewykluczone, że w przyszłości pojawi się praktyka podważania nowych umów opartych na POLSTR, w oparciu o art. 415 k.c. (pełna treść przepisu w galerii), zwłaszcza jeśli sądy krajowe lub TSUE uznają podstawy prawne reformy za wadliwe – dodaje.

Zdaniem Nowakowskiego sam wskaźnik POLSTR został obciążony ryzykiem prawnym wynikającym z wadliwości podstawy prawnej prowadzenia reformy. Mapa drogowa opracowana przez Komitet Sterujący Narodowej Grupy Roboczej (KS NGR) przewiduje bowiem konkretne działania prowadzące do wygaszenia WIBOR-u i wprowadzenia POLSTR, w tym terminy emisji obligacji i wdrożenia produktów finansowych.

– W świetle stanowiska orzecznictwa organy publiczne i banki, jako instytucje zaufania publicznego, są zobowiązane do zachowania najwyższej staranności – przypomina ekspert. – Nie powinny dopuszczać do emisji produktów obarczonych potencjalną wadą prawną, ponieważ może to uzasadniać odpowiedzialność odszkodowawczą w wymiarze społecznym i moralnym – podkreśla.

Ekspert uważa, że obecnie ryzyko takich powództw jest stosunkowo niskie, bo szkodę trudno wykazać na tym etapie.

Podobnie sytuację ocenia prof. Edyta Rutkowska-Tomaszewska, która zwraca uwagę, że ingerencja w stosunki umowne aktem rangi wykonawczej jest nie do pogodzenia z zasadą demokratycznego państwa prawa.

– Reforma przeprowadzana w trybie rozporządzenia, wydanego na podstawie blankietowej normy ustawowej, jest obarczona wadą prawną – podkreśla. – To rodzi poważne ryzyka zarówno dla państwa, z uwagi na potencjalną odpowiedzialność Skarbu Państwa wobec stron umów odwołujących się do WIBOR-u, jak i dla kredytodawców, wobec których konsumenci mogą kierować roszczenia cywilne – wyjaśnia.

Jej zdaniem skala potencjalnych roszczeń może mieć charakter systemowy i prowadzić do zaburzenia stabilności całego rynku finansowego.

Konsument bez ochrony

Prof. Rutkowska-Tomaszewska zwraca również uwagę na problem braku konsumenckiego wymiaru reformy. Jak podkreśla, umowy konsumenckie jako całość są objęte szczególną ochroną – zarówno na gruncie tzw. ogólnego prawa konsumenckiego (m.in. przepisów dotyczących zakazu klauzul abuzywnych czy nieuczciwych praktyk rynkowych), jak i tzw. szczególnego prawa konsumenckiego, dedykowanego wyłącznie usługom finansowym.

Te regulacje stanowią wyjątek od zasady swobody umów i wprowadzają mechanizmy mające na celu wyrównanie dysproporcji informacyjnej między przedsiębiorcą a konsumentem, co jest fundamentem unijnej idei ochrony konsumenta na rynku – wyjaśnia profesor.

W jej ocenie wprowadzenie nowego wskaźnika referencyjnego, charakteryzującego się dużą i zbyt dynamiczną zmiennością stopy procentowej w porównaniu z WIBOR-em, może negatywnie wpływać na sytuację konsumentów, naruszając ich interesy. Jednocześnie stwarza ryzyko po stronie przedsiębiorców stosujących klauzule zmiennego oprocentowania.

– Nowy wskaźnik będzie oddziaływał na zakres zobowiązań kredytobiorcy, które w trakcie trwania umowy mogą ulegać znacznym wahaniom. To trudne do pogodzenia z zasadą równowagi stron i uczciwości kontraktowej – zauważa.

Zdaniem profesor produkt finansowy oparty na takim wskaźniku może okazać się nieodpowiedni dla konsumenta, a brak pełnego poinformowania o jego ekonomicznych skutkach może stanowić naruszenie obowiązku informacyjnego po stronie instytucji finansowej.

– Taka praktyka może wypełniać przesłanki missellingu, czyli zakazanej praktyki rynkowej naruszającej zbiorowe interesy konsumentów. Co więcej, nie można wykluczyć, że klauzule zmiennego oprocentowania oparte na tym wskaźniku będą w przyszłości podlegać ocenie sądowej pod kątem ich abuzywności – dodaje ekspertka.

Jak powinna wyglądać reforma?

Wszyscy rozmówcy money.pl są zgodni, że ustawodawca w świetle obowiązującego prawa nie powinien w sposób arbitralny ingerować w stosunki umowne.

Prof. Adam Bieranowski zwraca uwagę, że każda ingerencja w relacje zobowiązaniowe – w prawa i obowiązki wynikające z umowy – nawet jeśli dokonywana ustawą, powinna uwzględniać interesy obu stron kontraktu: wierzyciela (np. banku) i dłużnika (np. kredytobiorcy).

– Z całą pewnością poza tym zakresem pozostają jakiekolwiek propozycje skracania okresów aktualizacji oprocentowania – podkreśla profesor. Według niego takie rozwiązanie, nawet wprowadzone ustawą, byłoby niedopuszczalne, ponieważ narażałoby dłużnika na częstsze zmiany wysokości odsetek, co trudno pogodzić z zasadą ochrony konsumenta wyrażoną w art. 76 Konstytucji RP.

Z ustaleń money.pl wynika, że po zamianie WIBOR-u na POLSTR okresy aktualizacji oprocentowania mają zostać skrócone do miesiąca lub trzech miesięcy. Nie ma oficjalnych informacji w tej sprawie.

![Polska gospodarka jest "kuloodporna". Radzimy sobie lepiej mimo kryzysów [ANALIZA]](https://v.wpimg.pl/MzM1OTlmYhssUzlnQxZvDm8LbT0FT2FYOBN1dkNcf0J9SWAyBQEoCChBIHoLHzgKLEY_ehwBYhs9WGAiXUIpEz5BIzUVQigXL1Qrew9ZeRt5BCxmQQl_SXgcezdfD2AbeQQpeV4JL0l-BHZtClp4Hm9M)

Podobne stanowisko zajmują prof. Lesław Góral i Tobiasz Nowakowski. Ich zdaniem zmiana wskaźnika referencyjnego nie może prowadzić do zmiany charakteru samej umowy ani naruszać równowagi kontraktowej między stronami.

Na problem ingerencji w treść umów w podobny sposób patrzy prof. Edyta Rutkowska-Tomaszewska. W jej ocenie, jeśli w przyszłości miałoby dojść do zamiany wskaźnika referencyjnego, podstawą prawną takiej operacji nie może być rozporządzenie wykonawcze, lecz wyłącznie ustawa.

– Ze względu na konstytucyjną ochronę zasady swobody umów i ochrony konsumenta, zmiana wskaźnika mogłaby zostać wprowadzona jedynie w odniesieniu do umów zawieranych po wejściu w życie odpowiednich przepisów, a nie wstecz – wskazuje profesor.

Jej zdaniem dopuszczalne byłoby wprowadzenie nowego wskaźnika referencyjnego ze skutkiem na przyszłość, bez ingerencji w umowy już zawarte w oparciu o poprzedni wskaźnik.

Innymi słowy – według profesor Rutkowskiej-Tomaszewskiej zmiana wskaźnika WIBOR na POLSTR w obowiązujących umowach nie powinna mieć miejsca.

Co na to instytucje?

Money.pl zwrócił się z prośbą o komentarz do Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych oraz do największych banków. Poprosiliśmy, aby odnieśli się do argumentów podważających legalność reformy, przedstawionych przez prof. Lesława Górala i Tobiasza Nowakowskiego w artykule opublikowanym w "Przeglądzie Prawa Handlowego", o których piszemy wyżej.

Komisja Nadzoru Finansowego poinformowała, że "nie zamierza podejmować publicznej polemiki z tezami wskazanych publikacji". GPW Benchmark, administrator wskaźników, jak dotąd nie odpowiedziała na pytania redakcji, a Bank Pekao odesłał do jej stanowiska. Pozostałe banki również nie udzieliły komentarza. Wcześniej, w innych mediach, przedstawiciele sektora zapewniali, że działają zgodnie z mapą drogową przyjętą przez Komitet Sterujący NGR.

Zgodnie z dokumentem MF w grudniu wyemituje obligacje oparte na nowym wskaźniku, banki zaś wprowadzą do oferty produkty na nim oparte po nowym roku. Warto dodać, że Pekao wyszedł przed szereg i od 6 listopada oferuje kredyt firmowy w rachunku bieżącym, którego oprocentowanie oparte jest na wskaźniku POLSTR 1M Stopa Składana.

Związek Banków Polskich w przesłanym nam stanowisku uznał "za nieodpowiedzialne próby systemowego podważania wiarygodności reformy". Organizacja podkreśliła, że proces jest transparentny, a państwa członkowskie mają swobodę w sposobie przejścia z WIBOR-u na POLSTR. Pełne stanowisko ZBP poniżej:

Taką reformę przeprowadziły już Stany Zjednoczone, Szwajcaria oraz Wielka Brytania, która dokonała tego w 2022 roku – już po opuszczeniu Unii Europejskiej. Należy jednak podkreślić, że zrobiły to ustawą, a nie rozporządzeniem. Żadne państwo członkowskie UE nie zdecydowało się na podobny krok, o czym pisaliśmy w artykule "WIBOR do likwidacji. Sprawdziliśmy, co zrobiły inne kraje w Europie". Polska może być więc pierwsza.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.