Polska jest w trakcie reformy wskaźników referencyjnych, które wpływają na oprocentowanie m.in. kredytów hipotecznych. Jak opisywaliśmy niedawno w money.pl, zmiana polega na zastąpieniu WIBOR-u nowym wskaźnikiem – POLSTR-em – od początku 2028 roku. Do tego czasu przejście na nowy wskaźnik będzie następować stopniowo.

Zgodnie z założeniami reformy, banki mają rozpocząć udzielanie kredytów mieszkaniowych opartych na wskaźniku POLSTR w drugim kwartale przyszłego roku. Możliwe ma być także klasyczne refinansowanie kredytu opartego na WIBOR-ze, czyli zaciągnięcie nowego zobowiązania w celu spłaty starego. Jak jednak wyjaśnialiśmy w money.pl, nie będzie to prawdopodobnie korzystne dla kredytobiorców. Według naszych obliczeń nowo udzielane kredyty oprocentowane nowym wskaźnikiem będą droższe. Więcej na ten temat można przeczytać TUTAJ.

WIDEOTłit - Andrzej Domański

Podobnie będzie w przypadku osób, które już spłacają kredyty ze zmiennym oprocentowaniem. Od początku 2028 roku w ich umowach WIBOR zostanie – mocą rozporządzenia – zastąpiony przez POLSTR. Oprocentowanie, składające się z marży banku i wskaźnika referencyjnego, zostanie skorygowane o spread korygujący – parametr dodawany do nowego wskaźnika, by zminimalizować różnice między nimi.

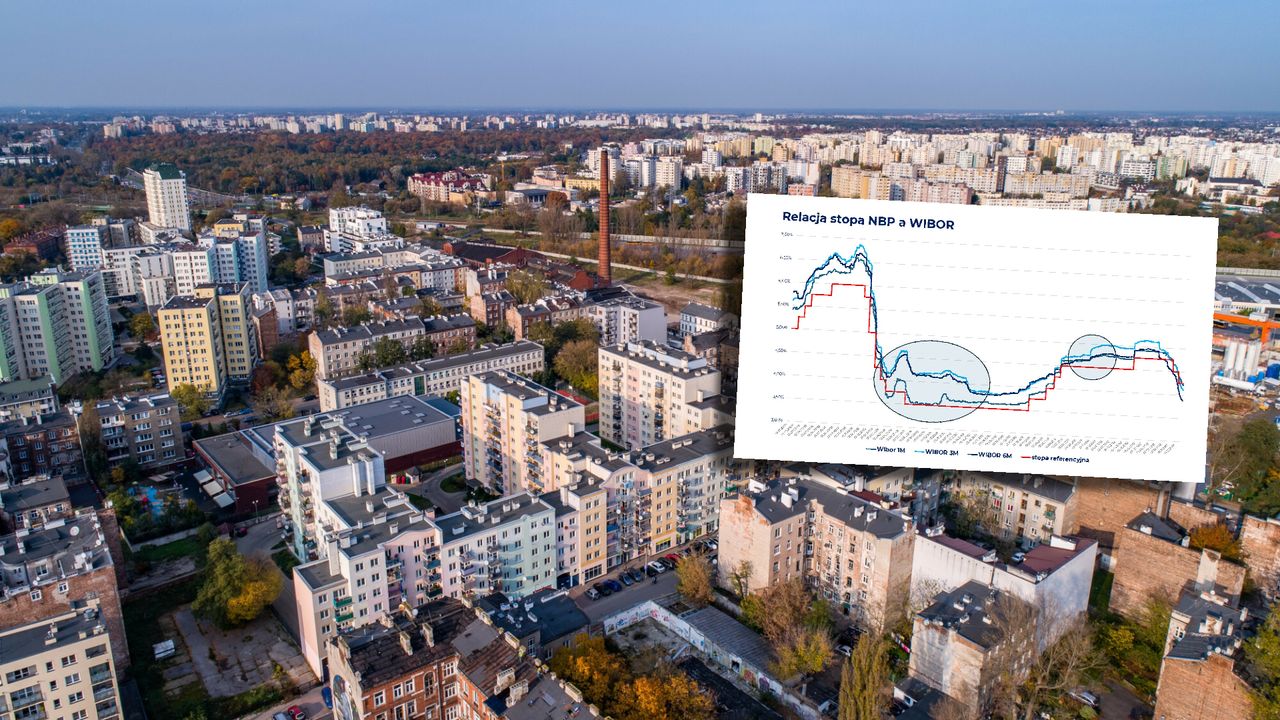

Oba wskaźniki – WIBOR i POLSTR – odzwierciedlają cenę pieniądza na krajowym rynku międzybankowym, czyli koszt pożyczania środków między bankami. W połączeniu z marżą banku decydują o poziomie oprocentowania kredytów. Różnią się jednak sposobem ustalania.

WIBOR (Warsaw Interbank Offered Rate), funkcjonujący od prawie 30 lat, opiera się na deklaracjach banków dotyczących tego, po jakim oprocentowaniu byłyby skłonne pożyczać sobie pieniądze w przyszłości. Uwzględnia więc element prognozy i premię za ryzyko, przez co nie zawsze oddaje faktyczny koszt pieniądza.

POLSTR (Polish Short Term Rate) działa inaczej – bazuje na rzeczywistych jednodniowych transakcjach depozytowych zawieranych między największymi polskimi instytucjami finansowymi. Odzwierciedla więc realny koszt pieniądza z dnia na dzień, bez prognoz i założeń.

"Polacy nie stracą" – zapewnia minister finansów

Minister finansów, w programie "Tłit" Wirtualnej Polski, zapewnił, że Polacy nie stracą na nowym wskaźniku.

Mogę powiedzieć, że POLSTR jest wskaźnikiem bardziej transparentnym, opartym na realnych transakcjach, i klienci w żaden sposób nie tracą na jego wprowadzeniu – stwierdził.

Dodał, że obecnie wszyscy oczekują, iż stopy procentowe w kolejnych miesiącach i kwartałach będą stopniowo się obniżać, co – jego zdaniem – sprawi, że wyliczenia rat kredytów będą bardziej korzystne dla wskaźnika POLSTR.

Kredyt drożeje. Sprawdziliśmy

Nasze wyliczenia wskazują jednak coś innego. Ponieważ do każdej raty doliczany będzie wspomniany spread korygujący (według naszych szacunków może on wynieść od 0,30 do 0,34 pkt proc., a według Bloomberga od 0,25 do 0,29 pkt proc.), reforma wskaźników referencyjnych nie będzie neutralna dla kredytobiorców. Z naszej symulacji wynika, że raty wzrosną nawet o kilkadziesiąt złotych miesięcznie. W dłuższym okresie oznacza to kilka-kilkanaście tysięcy złotych straty dla klienta.

Na potrzeby obliczeń przyjęliśmy modelowy kredyt hipoteczny z marżą 2 proc., pozostałym kapitałem 300 tys. zł i okresem spłaty 25 lat (czyli 300 rat). Szczegółowe obliczenia dla różnych scenariuszy prezentujemy w tabelach na końcu tekstu.

We wszystkich analizowanych scenariuszach – z wyjątkiem tych przy wyjątkowo wysokich stopach procentowych – kredytobiorca traci. Doliczenie spreadu powoduje wzrost rat o 20–140 zł miesięcznie, w zależności od scenariusza. W całym okresie spłaty różnica oznacza stratę 18–25 tys. zł.

Potencjalny zysk pojawia się tylko w warunkach wysokich i stabilnych stóp, gdy różnica między WIBOR a POLSTR chwilowo działa na korzyść klienta. Jest on jednak minimalny (1–20 zł miesięcznie) i krótkotrwały – zwykle przez 1–3 miesiące. Potem kredyt znów drożeje.

Ekonomista Marek Zuber uważa, że da się jednak tak przeprowadzić reformę, by klienci nie stracili.

Nie zgadzam się z twierdzeniem ministra, że klienci na pewno nie stracą, ponieważ nie wiem, co zrobi Ministerstwo Finansów. Ma ono narzędzia, by tak się nie stało, ale czy z nich skorzysta? Tego nie wiem – mówi w rozmowie z money.pl Zuber.

Aby reforma była neutralna dla kredytobiorców, zdaniem naszego rozmówcy, spread korygujący musiałby być aktualizowany na bieżąco i doliczany do nowego wskaźnika przez cały okres spłaty kredytu. Wówczas możliwe byłoby neutralizowanie różnic między nimi, co – jak podkreśla Zuber – byłoby bardzo skomplikowaną operacją: teoretycznie wykonalną, ale w praktyce niezwykle trudną i chaotyczną.

Co istotne, aby takie rozwiązanie w ogóle było możliwe, WIBOR musiałby nadal być opracowywany, a nie zlikwidowany – jak przewiduje reforma. – Nie likwidowałbym WIBOR-u – podsumowuje Zuber.

Kto i jak ustali spread?

Zgodnie z art. 61c ustawy o nadzorze makroostrożnościowym, minister finansów ma pełną swobodę w wyborze metody obliczania spreadu.

Zapytaliśmy resort, jaka będzie metoda jego wyliczenia, jaki jest cel doliczenia spreadu korygującego do nowego wskaźnika oraz z jakich przesłanek wynika konieczność jego stosowania. Wciąż czekamy na odpowiedź.

Według naszego źródła z rynku finansowego, zaangażowanego w prace nad reformą wskaźników, rozważane są dwa warianty:

- Wariant 1: wszystkie stawki WIBOR (1M, 3M, 6M, 1Y) zostaną zastąpione stawką POLSTR Stopa Składana 1M – za tym rozwiązaniem opowiada się sektor bankowy.

- Wariant 2: stawka WIBOR 1M zostanie zastąpiona POLSTR Stopa Składana 1M, a WIBOR 3M, 6M i 1Y – odpowiednio stawkami POLSTR Stopa Składana 3M. Takie rozwiązanie przyjęła Komisja Europejska, zastępując LIBOR wskaźnikiem SARON w kredytach frankowych. Według naszych informacji ten wariant preferuje Ministerstwo Finansów.

Reforma oznacza skrócenie okresu aktualizacji oprocentowania kredytu. To z kolei może prowadzić do częstszych zmian wysokości rat i mniejszego poczucia stabilności w budżetach domowych.

Spread korygujący – jak to policzono

Redakcja money.pl dokonała własnych obliczeń możliwej wartości spreadu dla poszczególnych stawek POLSTR, zgodnie z metodą cross tenor. Polega ona na obliczeniu różnicy między stawką WIBOR a POLSTR (np. WIBOR 3M minus POLSTR 1M) za okres ostatnich czterech lat i wyznaczeniu mediany tych różnic.

To rozwiązanie wydaje się najkorzystniejsze dla kredytobiorców, ponieważ przy większej liczbie danych może obniżyć wysokość spreadu.

Spread korygujący – obliczenia własne:

Wariant przejścia plus spread

WIBOR 1M → POLSTR 1M +0,33712

WIBOR 3M → POLSTR 1M +0,32538

WIBOR 6M → POLSTR 1M +0,31468

WIBOR 1Y → POLSTR 1M +0,31744

WIBOR 3M → POLSTR 3M +0,29951

WIBOR 6M → POLSTR 3M +0,30278

WIBOR 1Y → POLSTR 3M +0,30278

Od 26 września spready dla stawek POLSTR wylicza Bloomberg. Porównuje on WIBOR i POLSTR tak, by oba odnosiły się do tego samego momentu na rynku. WIBOR 3M pokazuje, po jakiej cenie banki dziś pożyczą pieniądze na kolejne trzy miesiące, a POLSTR 3M – ile faktycznie kosztowały te pożyczki w tym czasie.

Bloomberg porównuje więc dzisiejszy WIBOR 3M z POLSTR 3M wyliczonym po trzech miesiącach, analizuje dane z ostatnich pięciu lat i wyciąga medianę różnic. Tak powstaje spread korygujący, który odzwierciedla różnice w naturze obu wskaźników.

Spread korygujący – wyliczenia Bloomberga:

Wariant przejścia plus spread:

WIBOR 1M → POLSTR +0,29050

WIBOR 3M → POLSTR +0,27632

WIBOR 6M → POLSTR +0,25422

WIBOR 1Y → POLSTR +0,25719

Wyliczenia Bloomberga są zgodne z międzynarodowymi standardami (ISDA – International Swaps and Derivatives Association), stosowanymi m.in. w USA, Szwajcarii i Wielkiej Brytanii przy zastępowaniu wskaźników podobnych do WIBOR-u.

Choć nasz sposób liczenia różni się od metody Bloomberga, wyniki są zbliżone. Różnica polega na tym, że przy naszej metodzie spread mógłby teoretycznie wyjść ujemny, co oznaczałoby, że banki musiałyby dopłacić do reformy – a to scenariusz mało prawdopodobny. W metodzie Bloomberga ryzyko ujemnego spreadu nie występuje.

Pytanie pozostaje otwarte: czy Polska pójdzie drogą międzynarodowych standardów, czy wypracuje własną metodę?

Kto zyska, kto straci

Dla banków spread korygujący działa jak zabezpieczenie: chroni je przed spadkiem przychodów odsetkowych po zamianie wskaźnika. Dla rynku oznacza to jednak większą zmienność rat, zwłaszcza że skrócenie okresów aktualizacji oprocentowania oznacza częstsze zmiany rat.

Z punktu widzenia klientów reforma przynosi większą przejrzystość, ale nie niższe raty. POLSTR jest bardziej zrozumiały – oparty na rzeczywistych transakcjach, a nie deklaracjach banków – jednak jego konstrukcja sprawia, że kredyt staje się droższy.

Wbrew założeniom o neutralności reformy, w praktyce kredytobiorca na zamianie WIBOR-u na POLSTR traci. Jedynym scenariuszem, w którym rozwiązanie mogłoby okazać się korzystne, są zerowe lub ujemne stopy procentowe – wtedy przyszłe podwyżki mogłyby zrekompensować koszt spreadu. W obecnych realiach – przy wysokim koszcie pieniądza i spodziewanych obniżkach stóp – oznacza to wzrost rat i całkowitego kosztu kredytu.

Warto też pamiętać, że kredytów oprocentowanych stawką WIBOR 1M w Polsce jest niewiele. Dominują kredyty z trzy- i sześciomiesięcznym terminem aktualizacji oprocentowania, a roczne stosują głównie banki spółdzielcze. Dla tych klientów przejście z dłuższego na krótszy okres odsetkowy będzie najbardziej bolesne – potwierdzają to nasze wyliczenia.

30 września Komisja Nadzoru Finansowego poinformowała, że oczekuje od wszystkich podmiotów nadzorowanych – zwłaszcza kredytodawców i pożyczkodawców – niezwłocznego zaprzestania zawierania nowych umów, w których wykorzystywany byłby wskaźnik WIBOR 1Y.

TABELE

Wysokość stawek dla scenariusza 1 i 2.

Stawki WIBOR z 25 sierpnia 2025 | Stawki POLSTR z 25 sierpnia 2025 |

1M - 4,94% | Stopa składana 1M – 4,88% |

3M - 4,84% | Stopa składana 3M – 4,98% |

6M - 4,70% |

|

1Y – 4,54% |

|

Wysokość stawek dla scenariusza 3 i 4.

Stawki WIBOR z 16 kwietnia 2024 r. | Stawki POLSTR z 16 kwietnia 2024 r. |

1M – 5,80% | Stopa składana 1M – 5,45% |

3M – 5,87% | Stopa składana 3M – 5,53% |

6M – 5,87% |

|

1Y – 5,87% |

|

Wysokość stawek dla scenariusza 5 i 6.

Stawki WIBOR z 2 kwietnia 2021 r. | Stawki POLSTR z 2 kwietnia 2021 r. |

1M – 0,18% | Stopa składana 1M – 0,01% |

3M – 0,21% | Stopa składana 3M – 0,01% |

6M – 0,25% |

|

12M-0,25% |

|

Scenariusz 1 – zamiana wszystkich stawek WIBOR na POLSTR stopa składana 1M, gdy POLSTR oddaje już zmianę stopy referencyjnej NBP, ale wciąż jesteśmy w cyklu obniżek.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty na WIBOR | Wysokość miesięcznej raty po zamianie

| Koszt spreadu w całym okresie do końca spłaty | Zysk/strata na miesięcznej racie po zamianie |

1M – 4,94% | od 26 sierpnia 2025 do 26 września 2025 | 0,33712 | 2108,87 zł

| 2162,63 zł

| 25 500 zł | 53,76 zł |

3M – 4,84% | od 26 sierpnia 2025 do 26 listopada 2025 | 0,32538 | 2089,82 zł

| 2160,70 zł

| 24 750 zł | 70,88 zł

|

6M – 4,70% | od 26 sierpnia 2025 do 26 lutego 2026 | 0,31468 | 2063,27 zł

| 2158,77 zł

| 23 250 zł | 95,50 zł |

1Y – 4,54% | od 26 sierpnia 2025 do 26 sierpnia 2026 | 0,31744 | 2033,13 zł

| 2 160,70 zł

| 24 000 zł | 127,57 zł |

Scenariusz 2 – zamiana WIBOR 1M na POLSTR stopa składana 1M a pozostałych stawek na POLSTR 3M, gdy POLSTR 3M oddaje już częściowo zmianę stopy referencyjnej NBP, ale wciąż jesteśmy w cyklu obniżek (okres odsetkowy zaczynający się od 26 sierpnia 2025 r.).

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR w % | Wysokość miesięcznej raty | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata na miesięcznej racie po zamianie |

1M – 4,94% | od 26 sierpnia 2025 do 26 września 2025 | 0,33712 | 2108,87 zł

| 2 181,97 zł

| 25 500 zł | 73,10 zł |

3M – 4,84% | od 26 sierpnia 2025 do 26 listopada 2025 | 0,29951 | 2089,82 zł

| 2 174,22 zł | 22 500 zł | 84,80 zł |

6M – 4,70% | od 26 sierpnia 2025 do 26 lutego 2026 | 0,30278 | 2063,27 zł

| 2174,22 zł

| 22 500 zł | 110,95 zł |

1Y – 4,54% | od 26 sierpnia 2025 do 26 sierpnia 2026 | 0,30278 | 2033,13 zł

| 2174,22 zł

| 22 500 zł | 141,09 zł |

Scenariusz 3 – zamiana wszystkich stawek WIBOR na POLSTR stopa składana 1M przy względnie stabilnym rynku i bardzo wysokich stopach.

Stawka WIBOR

| Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty odsetkowej na WIBOR | Wysokość miesięcznej raty po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 5,80% | od 16 kwietnia 2024 do 16 maja 2024 | 0,33712 | 2 275,84 zł | 2 273,87 zł | 25 500 zł | 1,97 zł |

3M – 5,87% | od 16 kwietnia 2024 do 16 lipca 2024 | 0,32538 | 2289,67 zł | 2 271,90 zł

| 24 750 zł | 17,77 zł |

6M – 5,87% | od 16 kwietnia 2024 do 16 października 2024 | 0,31468 | 2289,67 zł | 2 267,96 zł | 23 250 zł | 21,71 zł

|

1Y –5,87% | od 16 kwietnia 2024 do 16 kwietnia 2025 | 0,31744 | 2289,67 zł | 2 269,93 zł

| 24 000 zł | 19,74 zł

|

Scenariusz 4 – zamiana WIBOR 1M na POLSTR 1M i stawek 3M, 6M, 12M na POLSTR 3M stopa składana w realiach stabilnego rynku.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty na WIBOR | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 5,80% | od 16 kwietnia 2024 do 16 maja 2024 | 0,33712 | 2 275,84 zł | 2 273,87 zł | 25 500 zł | 1,97 zł |

3M – 5,86% | od 16 kwietnia 2024 do 16 lipca 2024 | 0,29951 | 2287,69 zł | 2 281,77 zł | 22 500 zł | 5,92 zł |

6M – 5,87% | od 16 kwietnia 2024 do 16 października 2024 | 0,30278 | 2289,67 zł | 2 281,77zł

| 22 500 zł | 7,90 zł

|

1Y –5,87% | od 16 kwietnia 2024 do 16 kwietnia 2025 | 0,30278 | 2289,67 zł | 2 281,77 zł | 22 500 zł | 7,90 zł

|

Scenariusz 5 – niskie, stabilne stopy procentowe zamiana wszystkich stawek WIBOR na POLSTR stopa składana 1M (wysokość POLSTR 1M 0,01% na dzień 1 kwietnia 2021.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty odsetkowej na WIBOR | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 0,18% | od 2 kwietnia 2021 do 2 maja 2024 | 0,33712 | 1 298,02 zł

| 1 323,30 zł

| 25 500 zł | 25,28 zł |

3M – 0,21% | od 2 kwietnia 2021 do 2 lipca 2021 | 0,32538 | 1 298,02 zł

| 1 320,31 zł

| 24 750 zł | 22,29 zł |

6M – 0,25% | od 2 kwietnia 2021 do 2 sierpnia 2021 | 0,31468 | 1 308,39 zł

| 1 317,32 zł

| 23 250 zł | 8,93 zł

|

1Y –0,25% | od 2 kwietnia 2021 do 2 kwietnia 2022 | 0,31744 | 1 308,39 zł

| 1 318,82 zł

| 24 000 zł | 10,43 zł

|

Scenariusz 6 – niskie, stabilne stopy procentowe zamiana WIBOR 1M na POLSTR 1M i stawek 3M, 6M, 12M na POLSTR 3M stopa składana w realiach stabilnego rynku.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty odsetkowej na WIBOR | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 0,18% | od 2 kwietnia 2021 do 2 maja 2024 | 0,33712 | 1 298,02 zł

| 1 323,30 zł

| 25 500 zł | 25,28 zł |

3M – 0,21% | od 2 kwietnia 2021 do 2 lipca 2021 | 0,29951 | 1 298,02 zł

| 1 315,83 zł

| 22 500 zł | 17,81 zł |

6M – 0,25% | od 2 kwietnia 2021 do 2 sierpnia 2021 | 0,30278 | 1 308,39 zł

| 1 315,83 zł

| 22 500 zł | 7,44 zł

|

1Y –0,25% | od 2 kwietnia 2021 do 2 kwietnia 2022 | 0,30278 | 1 308,39 zł

| 1 315,83 zł

| 22 500 zł | 7,44 zł

|

Wyliczenia ze spreadami Bloomberga dla wariantu zamiany wspieranego przez Ministerstwo Finansów:

Scenariusz 7 – niskie, stabilne stopy procentowe zamiana WIBOR 1M na POLSTR stopa składana 1M oraz pozostałych stawek WIBOR na POLSTR 3M stopa składana.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty odsetkowej na WIBOR | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 0,18% | od 2 kwietnia 2021 do 2 maja 2024 | 0,29050 | 1 298,02 zł

| 1 317,32 zł

| 22 500 zł | 19,30 zł |

3M – 0,21% | od 2 kwietnia 2021 do 2 lipca 2021 | 0,27632 | 1 298,02 zł

| 1 314,34 zł

| 21 000 zł | 16,32 zł |

6M – 0,25% | od 2 kwietnia 2021 do 2 sierpnia 2021 | 0,25422 | 1 308,39 zł

| 1 309,88 zł

| 18 750 zł | 1,49 zł

|

1Y –0,25% | od 2 kwietnia 2021 do 2 kwietnia 2022 | 0,25719 | 1 308,39 zł

| 1 311,37 zł

| 19 500 zł | 2,98 zł

|

Scenariusz 8 – zamiana WIBOR 1M na POLSTR 1M i stawek 3M, 6M, 12M na POLSTR 3M stopa składana w realiach stabilnego rynku i wysokich stopach.

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR | Wysokość miesięcznej raty na WIBOR | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata/ Zysk na miesięcznej racie po zamianie |

1M – 5,80% | od 16 kwietnia 2024 do 16 maja 2024 | 0,29050 | 2 275,84 zł | 2 265,99 zł

| 22 500 zł | 9,85 zł |

3M – 5,86% | od 16 kwietnia 2024 do 16 lipca 2024 | 0,27632 | 2287,69 zł | 2 277,82 zł | 21 000 zł | 9,87 zł |

6M – 5,87% | od 16 kwietnia 2024 do 16 października 2024 | 0,25422 | 2289,67 zł | 2 271,90 zł

| 18 750 zł | 17,77 zł

|

1Y –5,87% | od 16 kwietnia 2024 do 16 kwietnia 2025 | 0,25719 | 2289,67 zł | 2 273,87 zł | 19 500 zł | 15,80 zł

|

Scenariusz 8 – zamiana WIBOR 1M na POLSTR stopa składana 1M a pozostałych stawek na POLSTR 3M, gdy POLSTR 3M oddaje już częściowo zmianę stopy referencyjnej NBP, ale wciąż jesteśmy w cyklu obniżek (okres odsetkowy zaczynający się od 26 sierpnia 2025 r.).

Stawka WIBOR | Okres aktualizacji oprocentowania | Spread korygujący doliczony do POLSTR w % | Wysokość miesięcznej raty | Wysokość miesięcznej raty odsetkowej po zamianie | Przybliżony koszt spreadu w całym okresie do końca spłaty | Strata na miesięcznej racie po zamianie |

1M – 4,94% | od 26 sierpnia 2025 do 26 września 2025 | 0,29050 | 2108,87 zł

| 2 154,91zł

| 22 500 zł | 46,04 zł |

3M – 4,84% | od 26 sierpnia 2025 do 26 listopada 2025 | 0,27632 | 2089,82 zł

| 2 170,35 zł | 21 000 zł | 80,53 zł |

6M – 4,70% | od 26 sierpnia 2025 do 26 lutego 2026 | 0,25422 | 2063,27 zł

| 2 164,56 zł

| 18 750 zł | 101,29 zł |

1Y –4,54% | od 26 sierpnia 2025 do 26 sierpnia 2026 | 0,25719 | 2033,13 zł

| 2 166,49 zł

| 19 500 zł | 133,36 zł |

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.