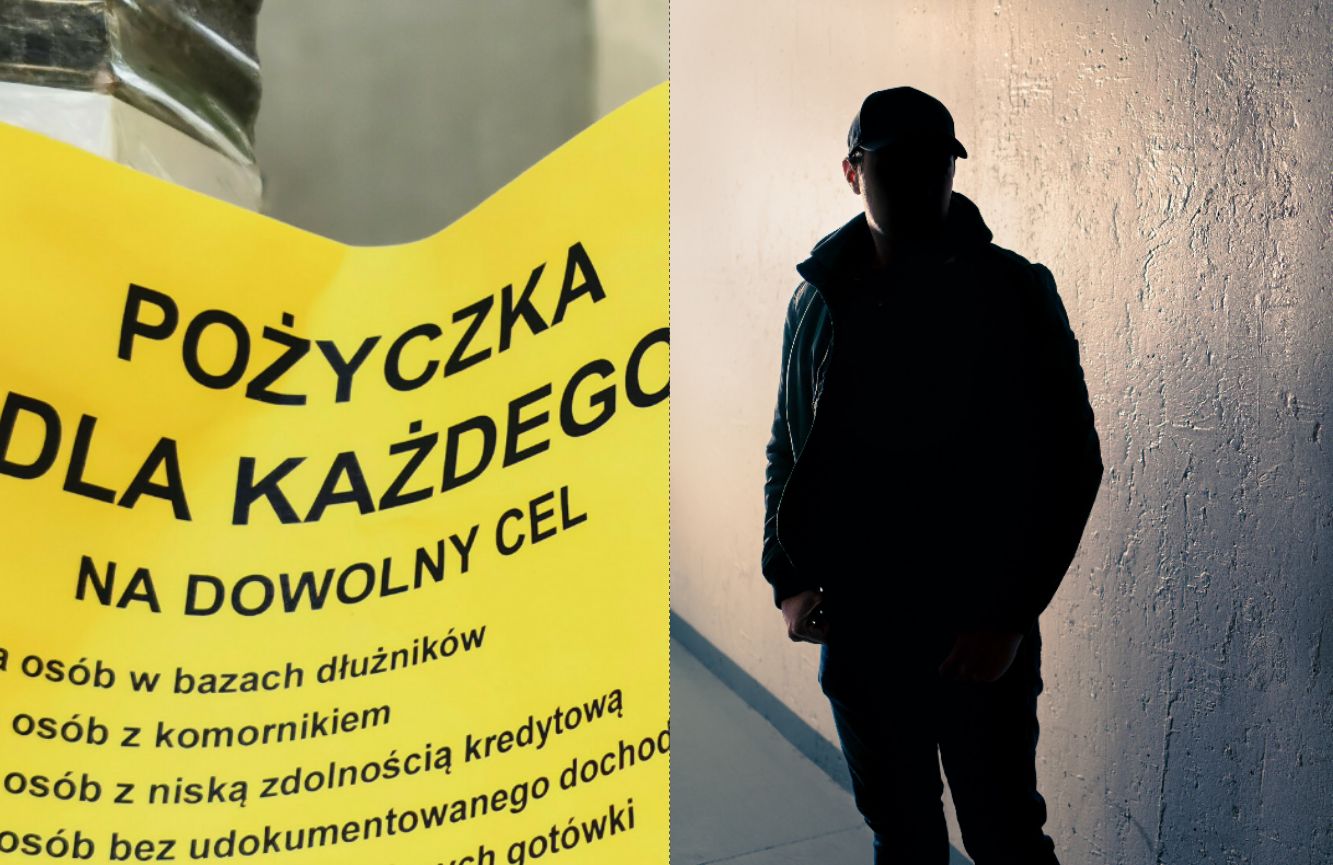

Nie masz zdolności? Znajdą cię "chłopaki z miasta". Szara strefa pożyczkowa rośnie w ciszy

Banki i legalne firmy pożyczkowe mówią "nie"? Dla wielu to dopiero początek. Zdesperowani Polacy trafiają do szarej strefy, gdzie rządzi gotówka, groźby i lichwa. UOKiK i Rzecznik Finansowy rozkładają ręce. Państwo problem zbada… w 2028 roku.

– Umówiliśmy się pod jednym z charakterystycznych punktów w mieście. Mężczyzna miał już przygotowaną kartkę, chciał mój dowód. Zabrał mnie do samochodu i wyjaśnił zasady: pożycza mi 1000 zł na miesiąc, a oddać muszę 2000. Za każdy dzień spóźnienia 100 zł więcej. Powiedział wprost: jeśli się spóźnię, przyjadą chłopaki z miasta i po prostu odbiorą – relacjonuje uczestnik badania jakościowego Federacji Konsumentów, skoncentrowanego na osobach wypchniętych poza regulowany rynek kredytowy.

Wyniki badania, przeprowadzonego w marcu tego roku na zlecenie Federacji Konsumentów i opartego na wywiadach telefonicznych z osobami wypchniętymi na rynek pożyczkodawców prywatnych opublikowano w raporcie "Doświadczenia polskich konsumentów, którzy otrzymali odmowę udzielenia pożyczki przez banki i instytucje pożyczkowe". Money.pl dotarł do dokumentu jako pierwszy.

Co istotne, głównym powodem, dla którego badani decydowali się na pożyczki prywatne, a nie bankowe, była negatywna ocena Biura Informacji Kredytowej i brak dostępu do oferty legalnych instytucji finansowych. Dla wielu odmowa kredytu była więc nie końcem, lecz początkiem znacznie groźniejszej ścieżki. Tam nie obowiązują limity kosztów ani sądowe wezwania.

Dalsza część artykułu pod materiałem wideo

WIDEO"Halo Polacy". Porównała ceny w Polsce i na rajskiej wyspie. "Wynajmowałam pokój za 200 euro, teraz jest to niemożliwe"

Każdy badany przypadek był inny – inne warunki, inne zabezpieczenia. Od zastawu sprzętu RTV i AGD po groźby. Ci, których warunki przestraszyły, zwykle starali się spłacić dług jak najszybciej.

– Bardzo trudno mierzyć się z szarą strefą. To obszar, który powinien zostać zagospodarowany przez działania edukacyjne i informacyjne – i to na ogromną skalę. Chodzi nie tylko o ich zakres, ale o systemowe podejście do pracy z konsumentami, którzy potencjalnie stają się klientami szarej strefy. Już podczas prac nad ustawą antylichwiarską sygnalizowaliśmy ustawodawcy, że taki problem może się pojawić. I niestety pojawił się – mówi money.pl Monika Kosińska-Pytel, prezeska Federacji Konsumentów.

Internet pełen ryzykownych pożyczek

– Dopiero później zaczęłam analizować umowę i okazało się, że pożyczyłam 800 zł, a muszę oddać 1600, czyli dwa razy tyle. Szczerze mówiąc, byłam w szoku. Nie wiedziałam, że jeszcze są firmy pożyczkowe, które stosują aż takie oprocentowanie. Teraz wiem, że większość z nich działa już na innych warunkach, ale wtedy ten procent dosłownie mnie zabił – opowiada nam jedna z uczestniczek badania.

Wszystko to dzieje się tuż obok rynku, który miał chronić konsumentów. W grudniu 2022 roku weszła w życie wspomniana tzw. ustawa antylichwiarska. Część jej przepisów zaczęła obowiązywać w 2023 i 2024 roku – najpierw wprowadzono twarde zasady badania zdolności kredytowej, później objęto branżę pożyczkową nadzorem Komisji Nadzoru Finansowego. Celem regulacji było maksymalne ograniczenie kosztów pozaodsetkowych (do 45 proc. kwoty finansowania dla pożyczek długoteminowych i 5 proc. dla chwilówek) i eliminacja lichwy.

W efekcie z rynku zniknęły setki legalnie działających firm pożyczkowych. Z ponad 500 podmiotów aktywnych jeszcze trzy lata temu do 2025 roku przetrwało około 100 – według rejestru instytucji pożyczkowych KNF. Zatarła się też różnica między bankami a firmami pożyczkowymi. Dziś profil klienta wygląda niemal identycznie, co oznacza, że osoba z niskim dochodem lub niepewnym statusem zawodowym odpada w obu przypadkach.

W grudniu 2024 roku aż 77 proc. osób ubiegających się o pożyczkę w instytucji pozabankowej usłyszało "nie" – wynika z raportu Związku Przedsiębiorstw Finansowych oraz Centrum Informatyki Resortu Finansów. Potrzeby tych ludzi nie zniknęły.

Jak zauważa prezeska Federacji Konsumentów, na etapie prac nad ustawą nikt nie pokusił się o analizę skutków regulacji. – Z naszych obserwacji jasno wynika, że coś w obecnych przepisach nie działa, skoro widzimy w internecie coraz więcej ogłoszeń typu "pożyczka bez BIK" – alarmuje i apeluje do rządzących o nadrobienie zaległości.

Kontrola skuteczności przepisów wprowadzonych ustawą z 6 października 2022 r. zostanie przeprowadzona dopiero w 2028 roku – informuje nas Ministerstwo Sprawiedliwości.

Instytucje bez sygnału alarmowego

Czy urząd nadzoru dostrzega problem sygnalizowany przez Federację Konsumentów?

– Część klientów szukających szybkiego kredytu nie powinna go otrzymać – i to dla ich własnego dobra. Ich sytuacja finansowa jest tak trudna, że kolejna pożyczka tylko pogłębia problemy, prowadząc nawet do niemożności opłacenia podstawowych rachunków. W takich przypadkach konsument powinien szukać pomocy w instytucjach wsparcia społecznego, a nie w szarej strefie – mówi Agnieszka Beata Kowalska, dyrektor Departamentu Instytucji Pożyczkowych w Urzędzie Komisji Nadzoru Finansowego. – Obowiązek badania zdolności kredytowej ma na celu ochronę wszystkich uczestników rynku: pożyczkodawcom zapewnia większą szansę na odzyskanie pieniędzy, a kredytobiorców chroni przed spiralą zadłużenia – dodaje.

Ale to nie rozwiązuje problemu tych, którzy dziś zostają bez wyjścia.

Wykluczenie finansowe to nie tylko brak dostępu do kredytu, ale też silne doświadczenie emocjonalne: wstyd, poczucie porażki i wykluczenia z "normalnego" życia. Osoby odrzucone przez system często zamykają się w sobie, unikają kontaktów i tracą dostęp do realnej pomocy – mówi nam prof. dr hab. Agata Gąsiorowska z Uniwersytetu SWPS.

Rynek nielegalnych ofert

– Szukałam pożyczki przez Facebooka, w grupach pożyczkowych. Dołączyłam do kilku i przeglądałam ogłoszenia – kto udziela pożyczek. Sprawdzałam imię, nazwisko, żeby było polskie, patrzyłam też, jak długo istnieje profil. Bo tam jest pełno oszustów – konta zakładane dzień, dwa wcześniej. Naciągają ludzi. Każą najpierw przelać pieniądze na konto, obiecują, że potem podpiszą umowę i udzielą pożyczki. Oczywiście to wszystko oszustwo. Trzeba bardzo uważać. A do tego kuszą niskim oprocentowaniem, na przykład 3 proc. – relacjonuje uczestniczka badania.

Wielu badanych szukało ofert głównie w internecie. Choć coraz rzadziej, ogłoszenia pojawiają się także w przestrzeni publicznej: na słupach ogłoszeniowych oraz przystankach.

Ani Urząd Ochrony Konkurencji i Konsumentów, ani Biuro Rzecznika Finansowego nie odnotowały dotąd wielu zgłoszeń związanych z prywatnymi pożyczkami.

– Pożyczki prywatnoprawne nie należą do kompetencji UOKiK. Sygnały w tej sprawie otrzymujemy sporadycznie, zazwyczaj przy okazji innych zgłoszeń, np. dotyczących oszustw – informuje Małgorzata Cieloch, rzeczniczka prasowa UOKiK.

– Niestety, w wielu przypadkach – zwykle z powodu trudnych sytuacji życiowych – pożyczkobiorcy są zmuszeni do wejścia w szarą strefę finansową. Tym samym narażają się na wejście w spiralę długów i ograniczenie możliwości dochodzenia swoich praw – dodaje.

Z kolei Biuro Rzecznika Finansowego nie otrzymało dotąd sygnałów od klientów, którzy wprost wskazywaliby, że po odmowie w banku byli zmuszeni szukać pieniędzy poza regulowanym rynkiem.

Jak przypomina UOKiK, poszkodowani przez prywatnych pożyczkodawców mogą dochodzić roszczeń na drodze cywilnej. Zgodnie z przepisami Kodeksu cywilnego, maksymalne pozaodsetkowe koszty pożyczki prywatnej nie mogą przekroczyć 25 proc. całkowitej kwoty pożyczki w całym okresie jej spłaty.

Emocje i niewiedza

Jako dziennikarka, przeszukując fora i facebookowe grupy pożyczkowe, również otrzymywałam prywatne wiadomości z ofertą pożyczki. Prywatnej – "bez formalności", często z niejasnym nadawcą i podejrzanie uproszczonym schematem kontaktu.

Większość badanych na zlecenie Federacji Konsumentów nie weryfikowała osób, od których pożyczała pieniądze. W trudnej sytuacji byli po prostu wdzięczni, że ktoś w ogóle chce im pomóc. Tylko nieliczni sprawdzali pożyczkodawcę: jeśli miał biuro, lombard albo prowadził inną działalność, budziło to większe zaufanie.

Badani najczęściej deklarowali, że starali się o kwoty od 1000 do 5000 zł – początkowo w instytucjach pozabankowych. Warunki, na które musieli się zgodzić, oceniali jednoznacznie: lichwa.

Spirala niewiedzy

– Problem zaczął się, gdy mąż stracił pracę i po prostu zaczęło brakować pieniędzy. Bank poprosił o dokumenty. Miałam umowę na czas nieokreślony, regularne wynagrodzenie, rachunek w [nazwa banku] – mogli zobaczyć moje wpływy. A mimo to nie dostałam pożyczki – opowiada money.pl jedna z uczestniczek badania Federacji Konsumentów.

Choroba, rosnące koszty życia, rozwód, alkoholizm partnera, śmierć bliskich czy potrzeby dzieci – to najczęstsze powody, dla których badani się zapożyczają.

Problemem okazuje się także nieznajomość przepisów. Ponad połowa Polaków – 56 proc. – ma poważne braki w wiedzy finansowej – wynika z innego badania Federacji Konsumentów "Polacy wobec swoich zadłużeń". Tylko trzy na pięć osób wie, czym dokładnie jest całkowity koszt kredytu. Brak podstawowej wiedzy prowadzi do decyzji podejmowanych pod wpływem emocji: wstydu, lęku, izolacji. Często kończy się to spiralą złych wyborów.

Edukacja – nie na papierze

Jak temu przeciwdziałać? Pytamy eksperta. – Chcąc dotrzeć do młodzieży, musimy być tam, gdzie oni – czyli w szkole, ale także w mediach społecznościowych – i zaczynać jak najwcześniej, od podstawowych pojęć. Z kolei seniorzy bardziej ufają spotkaniom organizowanym przez organizacje senioralne oraz mediom tradycyjnym. Oczekują przede wszystkim wiedzy, która zwiększa ich bezpieczeństwo finansowe – wskazuje Michał Polak, wiceprezes Warszawskiego Instytutu Bankowości.

W ubiegłym roku rząd przyjął Krajową Strategię Edukacji Finansowej (KSEF). To pierwszy dokument tej rangi w Polsce, który zakłada długofalowe działania edukacyjne do 2030 roku. To dopiero początek drogi.

Karolina Wysota, dziennikarka money.pl