![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ceny w Polsce rosną najszybciej od 20 lat, więc dla ochrony swoich pieniędzy przed inflacją wiele osób zdecydowało się na kupno kolejnego mieszkania. To zaś spowodowało szybki wzrost cen mieszkań. Podniesienie stóp procentowych - na co właśnie zdecydowała się Rada Polityki Pieniężnej - jest krokiem dobrym dla gospodarki, bo może pomóc w walce z inflacją.

Ale to zła wiadomość dla osób mających kredyty mieszkaniowe - bo wyższa referencyjna stopa procentowa oznacza wyższą ratę kredytu. Warto zauważyć, że jest to już kolejna podwyżka stóp i pociągnie za sobą następną podwyżkę rat.

Z wyliczeń Expandera wynika, że taka podwyżka sprawi, że rata przeciętnego kredytu hipotecznego wzrośnie o 135 zł, a w sumie po dwóch podwyżkach o 221 zł. Dostępna kwota kredytu spadnie natomiast o 12,5 proc., czyli ktoś, kto na początku października mógł liczyć na 400 tys. zł teraz dostanie maksymalnie 350 tys. zł.

Inflacja szaleje. Były prezes PKO BP krytykuje NBP: Za późno i za mało

Prawdopodobnie zdrożeją również inne typy kredytów, gdyż maksymalna stawka oprocentowania dla kredytów konsumpcyjnych wzrośnie do 9,5 proc.. Jest też szansa na wzrost oprocentowania lokat. Podwyżki będą jednak zbyt małe aby ochronić oszczędności przed inflacją wynoszącą 6,8 proc.. Do tego potrzeba byłoby lokaty z oprocentowaniem 8,4 proc.

Kupujący mieszkania mają kłopot

Wyższe oprocentowanie sprawi, że spadnie dostępna kwota kredytu hipotecznego. Osoba, która na początku października mogła liczyć maksymalnie na 400 000 zł, po dwóch podwyżkach stóp dostanie kredyt na nie więcej niż 349,8 tys. zł.

- To w połączeniu z wyższymi cenami mieszkań sprawi, że osoby planujące zakup mieszkania będą musiały albo kupić mniejszy lokal albo taki w zdecydowanie gorszej lokalizacji. Biorąc pod uwagę, że wciągu ostatnich 12 miesięcy ceny mieszkań wzrosły o ok. 13 proc. oraz wzrost oprocentowania kredytu, dostępna powierzchnia lokalu spadnie 12,5 proc. - mówi Jarosław Sadowski z Expandera.

Dodaje, że jeśli ktoś przed rokiem mógł sobie pozwolić na mieszkanie o powierzchni 50 m2, to obecnie będzie to już tylko 38,7 m2. To jednak przy założeniu, że nie zdecyduje się na gorszą lokalizację lokalu i że w międzyczasie nie dostał podwyżki wynagrodzenia.

Na oprocentowanie kredytu składa się: marża banku oraz stawka WIBOR. Marża jest ustalana na cały okres spłaty kredytu. Natomiast stawka WIBOR jest zmienna, a na jej wysokość wpływa właśnie poziom stóp procentowych w Polsce.

W przypadku osób już spłacających kredyty hipoteczne wzrost raty pojawi się zwykle dopiero od stycznia przyszłego roku. Banki najczęściej aktualizują oprocentowanie takich kredytu raz na 3 miesiące. Nie zawsze są to jednak kwartały kalendarzowe. Dlatego niektórzy podwyżkę zobaczą już w listopadzie lub w grudniu. Najszybciej wzrosną raty nowo udzielanych kredytów. W ich przypadku już pierwsza rata często zostanie obliczona na podstawie podwyższonego oprocentowania.

RPP podnosi stopy procentowe. Tak wzrosną raty kredytów

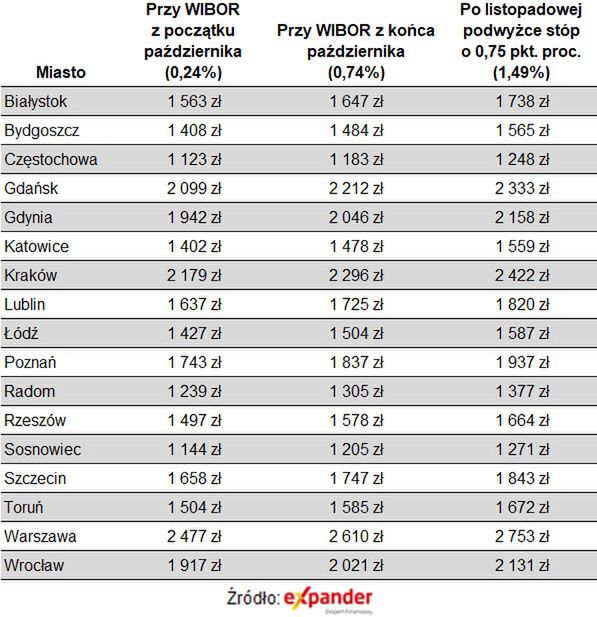

To, jak bardzo wzrośnie rata, zależy przede wszystkim od tego jak dużo zadłużenia pozostało do spłaty, jaki jest pozostały okres i jaka jest marża. Przeciętny kredyt udzielony w ostatnim czasie opiewa na kwotę 330 tysięcy złotych a okres spłaty wynosi 25 lat.

W takim przypadku rata kredytu wynosi obecnie 1626 złotych. Po podwyżce stóp o 0,75 proc. sięgnie ona 1760 złotych - to 134 złote miesięcznie więcej. Warto jednak zauważyć, że to już druga podwyżka od początku października - wtedy przeciętny kredytobiorca płacił 1539 złotych. Jego rata w ciągu kilku tygodni wzrośnie więc o 221 złotych - wylicza Jarosław Sadowski z Expandera.

Oprocentowanie kredytu o zmiennej stopie procentowej składa się ze stałej marży oraz stawki WIBOR (najczęściej 3M). Podniesienie stóp procentowych wpływa bezpośrednio na WIBOR , co przekłada się na wyższą ratę. To, na jakie podwyżki trzeba się przygotować, zależy głównie od kwoty i okresu kredytowania.

Z podniesieniem stóp nie będzie wiązała się podwyżka marż. Można się raczej przygotować na obniżenie, ale banki na pewno nie zareagują gwałtownie. Dlatego przy symulacji wzrostu rat założyliśmy stałą marżę.

Stopy procentowe musiały pójść w górę

Przypomnijmy, że do momentu wybuchu pandemii stopy procentowe pozostawały na niezmienionym poziomie od pięciu lat. Kilkukrotna obniżka tych stawek w 2020 roku miała na celu sprawić, aby gospodarce łatwiej było przetrwać czas kryzysu.

- Ekonomicznie decyzja o podniesieniu stóp procentowych jest spóźniona. Tysiące osób, wprowadzone w pewnego rodzaju błąd komunikacyjny, wzięły kredyty hipoteczne o bardzo niskim oprocentowaniu. Ale przy zmiennych stopach i przy szybko rosnących cenach te osoby stracą. A przecież można było tego uniknąć, gdyby tylko komunikaty od władz monetarnych były bardziej wyraziste, gdyby nie bagatelizowały sytuacji – mówi w rozmowie z money.pl dr Sławomir Dudek, ekonomista Forum Obywatelskiego Rozwoju.