![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Jak podkreśla NBP, podnoszenie stóp procentowych ma na celu przede wszystkim walkę z inflacją. Jednak na wzrost rat kredytów wpływ ma także wiele innych czynników. Sytuację w wymiarze ekonomicznym i gospodarczym pogarsza w Polsce m.in. tocząca się za naszą wschodnią granicą wojna. Wzrost kosztów życia, cen paliw czy energii ma wpływ na portfele Polaków, a wielu musi martwić się jeszcze spłatą coraz droższego kredytu. Zanim pojawi się zadłużenie i zaległości w spłacie, warto poszukać lepszych niż obecne warunków kredytowania. Banki mają w swojej ofercie tzw. kredyt refinansowy, który może realnie pomóc.

Raty kredytów w górę, a negocjacje z bankiem mogą skończyć się fiaskiem

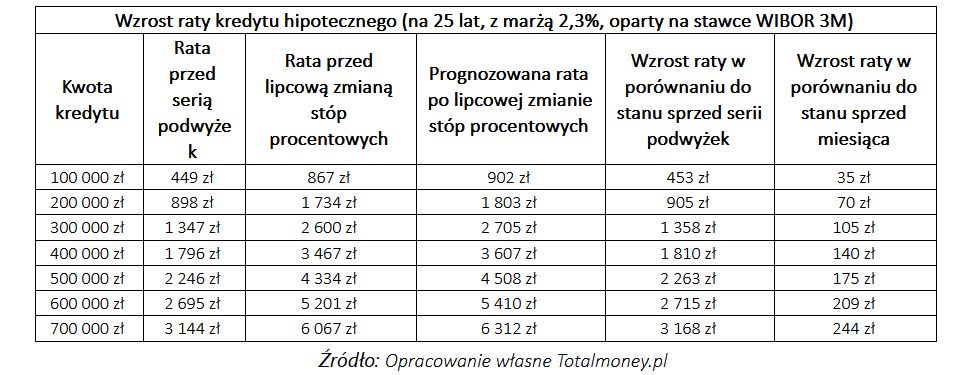

Kredytobiorcy z niepokojem patrzą na kolejne posiedzenia RPP. Od października 2021 r. Rada cyklicznie podnosi stopy procentowe, chcąc w ten sposób zahamować wzrost cen. Rośnie WIBOR, a wraz z nim oprocentowanie kredytów hipotecznych ze zmiennym oprocentowaniem. Raty hipotek w ciągu ostatnich miesięcy wzrosły drastycznie.

Okazuje się, że przy zobowiązaniu na kwotę 300 tys. zł aktualna rata wynosi około 2,7 tys. zł. Korzystając np. z porównywarki Totalmoney.pl łatwo zauważyć, że są banki, które mogą zaproponować ratę o 1 tys. zł niższą, np. PKO Bank Polski około 1840 zł, Alior Bank około 1970 zł, czy Bank Pekao około 1990 zł. Zmiana warunków kredytowania może zatem okazać się dobrym pomysłem.

Dla nowych klientów banki chętniej przygotowują też specjalne oferty, z których często rzeczywiście opłaca się skorzystać. Zwłaszcza w przypadku tak wysokiego zobowiązania jak kredyt hipoteczny.

Kredytobiorcy szukają rozwiązania swoich problemów finansowych

Opcji pomocowych dla kredytobiorców jest aktualnie całkiem sporo. Od końca lipca kredytobiorcy mogą korzystać z ustawowych wakacji kredytowych. W ten sposób mogą zawiesić spłatę rat kredytu hipotecznego nawet na osiem miesięcy. Kredytobiorcy w poważnych kłopotach finansowych mogą też otrzymać pomoc z Funduszu Wsparcia Kredytobiorców. Wsparcie to może być wypłacane na okres nie dłuższy niż 36 miesięcy, przy czym jego kwota nie może być wyższa niż 2 tys. zł miesięcznie.

Ale jeśli zależy nam na całkowitej zmianie warunków, to wtedy lepiej przemyśleć, czy nie przenieść kredytu do innego banku, czyli zawnioskować o kredyt refinansowy. Bardzo często mylony jest on przez klientów z kredytem konsolidacyjnym. Są to jednak dwa zupełnie różne produkty kredytowe. Kredyt konsolidacyjny służy połączeniu kilku zobowiązań w jedno z niższą ratą, a kredyt refinansowy umożliwia przeniesienie konkretnego zobowiązania z jednego banku do drugiego.

Zmiana warunków kredytowania dotyczy zazwyczaj formy i wysokości oprocentowania, okresu kredytowania czy waluty. Co ważne, refinansowanie polega na zaciągnięciu nowego zobowiązania w banku z korzystniejszą ofertą w celu spłaty aktualnego kredytu.

Gdzie i jak zaciągnąć kredyt refinansowy?

Kredyt refinansowy najlepiej zaciągnąć w banku, który oferuje warunki znacznie lepsze w stosunku do dotychczas spłacanego zobowiązania. W łatwy sposób można porównać oferty, korzystając z dostępnych narzędzi takich jak np. wspomniana porównywarka kredytów Totalmoney.pl. Nie każdy bank ma w swojej ofercie kredyt refinansowy, dlatego najpierw warto zrobić szczegółowe rozeznanie w tej sprawie.

Procedura ubiegania się o kredyt refinansowy wygląda zazwyczaj w tej sposób, że szukamy najlepszej oferty i weryfikujemy np. z pomocą pracownika banku, czy refinansowanie będzie opłacalne. Następnie składamy wniosek w wybranym banku wraz z niezbędnymi dokumentami. Po sprawdzeniu wniosku przez bank i zbadaniu zdolności oraz przedstawieniu ostatecznych warunków następuje spłata obecnego zobowiązania. Później pozostaje już terminowa spłata kredytu w nowym banku na nowych warunkach.

Proces ubiegania się o kredyt refinansowy wygląda podobnie jak wcześniejsze ubieganie się o kredyt hipoteczny. Nawet jeśli wymaga wielu formalności, warto go rozważyć, by zaoszczędzić na kosztach kredytu.

Dagmara Sudoł, ekspert porównywarki Totalmoney.pl