![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Liczba nowych kredytów mieszkaniowych udzielonych przez banki była w 2020 r. wyższa niż wiele osób mogło przewidywać jeszcze wiosną. Dane dla trzech kwartałów minionego roku wskazują, że liczba nowych "hipotek" spadła o 11 proc. względem analogicznego okresu 2019 r. (I kw. - III kw.).

To stosunkowo niewielka zmiana zważywszy na skalę kryzysu i bardzo dobre wyniki, jakie rynek kredytów mieszkaniowych notował w 2019 r. Ubiegłoroczną sprzedaż "hipotek" na pewno wspomogło ich rekordowo niskie oprocentowanie.

Eksperci portalu RynekPierwotny.pl zwracają jednak uwagę, że niskie raty kredytów mieszkaniowych po pewnym czasie wzrosną. Receptą na ten problem mogą być kredyty ze stałym oprocentowaniem. Ubiegłoroczne dane Narodowego Banku Polskiego potwierdzają jednak, że za gwarancję stałej raty trzeba będzie dopłacić.

Niski WIBOR zamaskował całkiem spore marże

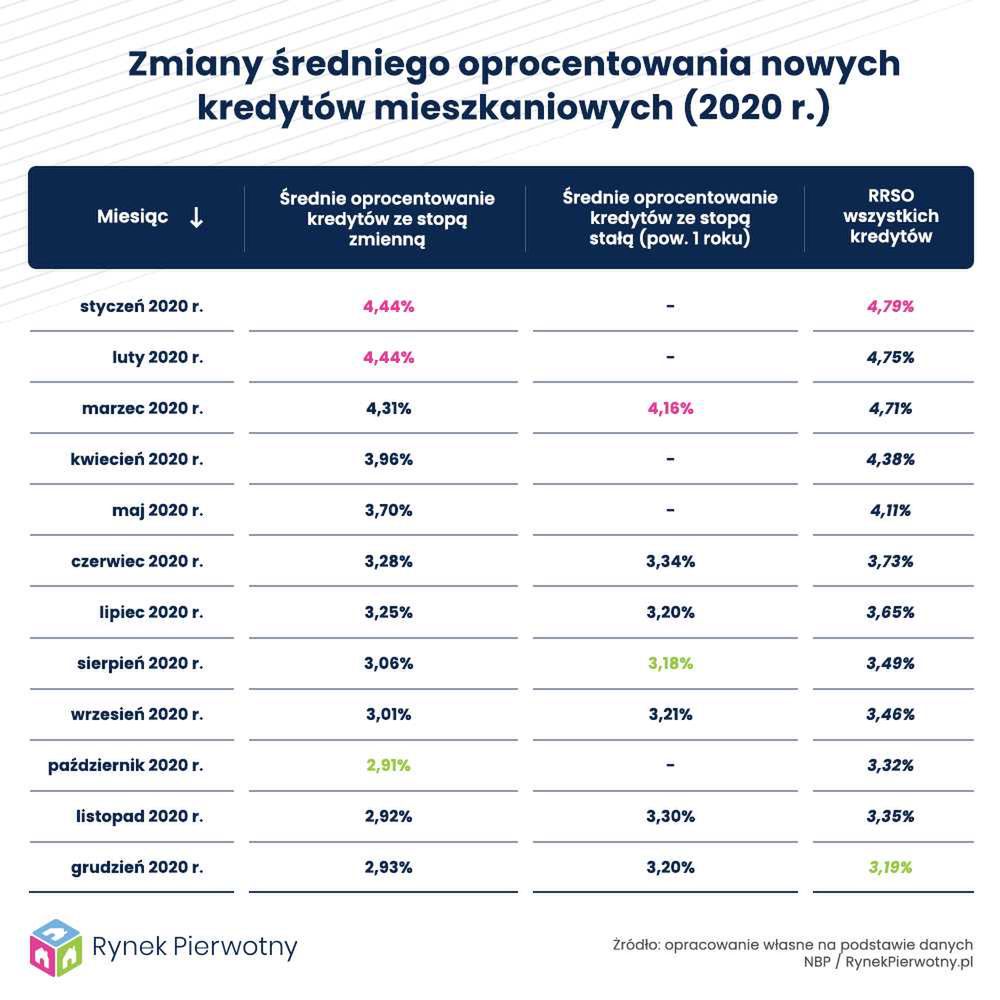

Eksperci portalu RynekPierwotny.pl przypominają, że na skutek trzech kolejnych cięć stóp procentowych NBP stawka WIBOR 3M spadła aż o 1,50 punktu procentowego (z ok. 1,70% do ok. 0,20%).

Wspomniana stawka stanowi podstawę zmiennego oprocentowania większości nowych kredytów mieszkaniowych i jest dodawana do stałej marży. Informacje zaprezentowane w poniższej tabeli wskazują, że z powodu obniżki WIBOR-u średnie (zmienne) oprocentowanie nowych kredytów spadło z 4,44% (I 2020 r.) do 2,93% (XII 2020 r.).

Ceny prądu. W Polsce jest tanio, w porównaniu z Zachodem

Mocno zmalała też Rzeczywista Roczna Stopa Oprocentowania (RRSO) nowych kredytów hipotecznych. Pod koniec 2020 r. przeciętna nowa "hipoteka" kosztowała tylko 3,19% rocznie (już po wliczeniu odsetek, prowizji oraz wszystkich dodatkowych kosztów).

Osoby korzystające z rekordowo niskiego oprocentowania nowych kredytów mieszkaniowych muszą być jednak przygotowane, że w dłuższej perspektywie wzrośnie ono np. o 2-3 punkty procentowe. W przypadku kredytu mieszkaniowego o wartości 300 000 zł i okresie spłaty 30 lat, który aktualnie ma oprocentowanie 2,90 proc., wzrost tej stawki do 5,40 proc. oznacza równą ratę większą o 436 zł, czyli nawet 35 procent (zmiana z 1249 zł do 1685 zł).

Za stałe oprocentowanie trzeba będzie dopłacić

Obecna sytuacja w naturalny sposób skłania do zastanowienia się nad kredytem mieszkaniowym z oprocentowaniem "zamrożonym" przynajmniej na pewien okres. Co więcej, Komisja Nadzoru Finansowego chce promować "hipoteki" posiadające stałą ratę przynajmniej przez pierwsze 3-5 lat spłaty. Od połowy bieżącego roku każdy krajowy bank komercyjny będzie musiał zaproponować klientom taki kredyt. Analogiczny obowiązek ma dotyczyć banków spółdzielczych począwszy od przełomu 2022 r. oraz 2023 r.

Praktyka pokazuje jednak, że za gwarancję niezmiennej raty przez pewien okres, niestety trzeba dopłacić bankowi. Potwierdzają to informacje NBP zaprezentowane w poniższej tabeli przez ekspertów portalu RynekPierwotny.pl.

Dane Narodowego Banku Polskiego wskazują, że w grudniu 2020 r. przeciętne początkowe oprocentowanie kredytów z ratą zamrożoną przez pewien czas było znacznie wyższe (3,20%) niż w przypadku tradycyjnych "hipotek" (2,93%). Taka różnica oznacza, że pierwsza równa rata przykładowego kredytu o wartości 300 000 zł i okresie spłaty 30 lat będzie wyższa o 43 zł (1254 zł vs 1297 zł).

Opłacalność dopłacania bankowi pewnej kwoty co miesiąc zależy od tego, jak szybko zmienne oprocentowanie porównywalnego kredytu przekroczy stałą stawkę (3,20% w analizowanym przykładzie). Niestety przewidzenie zmian stóp procentowych NBP i WIBOR-u obecnie jest szczególnie trudne.