![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Symulacja prawdę Ci powie

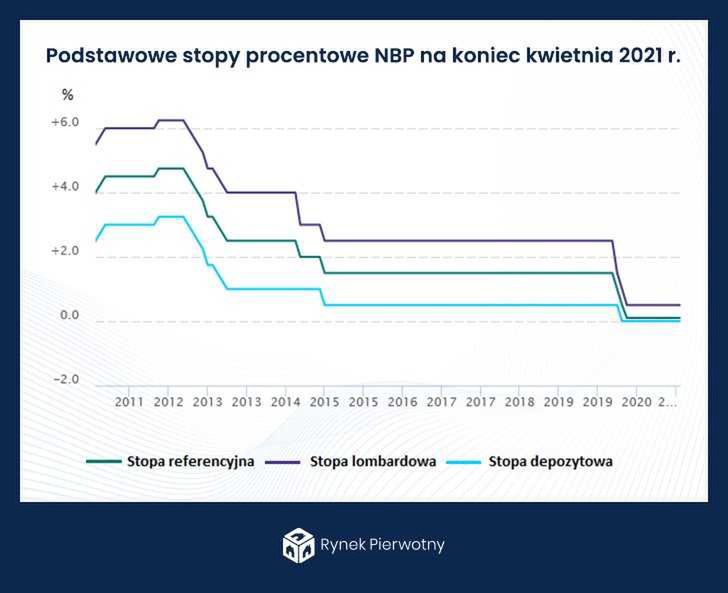

Rekordowo niska dziś cena krajowego pieniądza, na poziomie stopy referencyjnej rzędu ledwie symbolicznego promila, jest nie tylko dużą ulgą dla budżetów osób spłacających wszelkiego rodzaju kredyty, ale co do zasady ma stanowić silny impuls do dalszego zadłużania się na potęgę. Dokładnie tak dzieje się w przypadku kredytów mieszkaniowych, których akcja przyśpieszyła w istotny sposób wraz z postępującymi obniżkami stóp NBP i obecnie utrzymuje się na w pełni zadowalającym bankowców poziomie.

Niskie stopy procentowe powodują bowiem, że rośnie zdolność kredytowa. Możemy więc obecnie sporo więcej pożyczyć niż kilka lat temu, a już o niebo więcej niż w okresie pierwszej połowy ubiegłej dekady, kiedy to stopa referencyjna szybowała powyżej poziomu 4 proc. Jednocześnie jednak marże kredytów mieszkaniowych wraz ze spadkiem stawki WIBOR 3M (podstawy oprocentowania kredytu – obecnie 0,21 proc.) idą w górę.

Jeśli bowiem jeszcze kilka lat temu bez problemu można było znaleźć bank oferujący marżę w okolicach czy nawet poniżej jednego procenta, to dziś normą jest marża dwukrotnie wyższa, a nawet rzędu 3 proc. w przypadkach niskich wkładów własnych.

Chętnych na ogródki działkowe nie brakuje. Ekspert tłumaczy, co wpływa na ich ceny

W przyszłości, jeżeli stopy procentowe poszybują w górę, stosunkowo wysoka marża plus rosnący WIBOR w zdecydowany sposób wywindują poziom miesięcznej raty oraz sumy do spłaty w stosunku do stanu obecnego. Pytanie, jak drastycznie to podbicie będzie wyglądało.

Symulacja kosztu kredytu mieszkaniowego na 300 tys. zł z okresem spłaty 25 lat, czyli dla przeciętnej wartości hipotek ostatnio udzielanych przez krajowe banki, pokazuje, że wzrost stawki WIBOR 3M o każdy 1 pp. skutkuje wzrostem miesięcznej raty o około 170 zł, a całkowitego kosztu kredytu o mniej więcej 50 tys. zł. Różnica pomiędzy poziomem aktualnym 0,21 proc. a 3,5 proc. w stawce WIBOR to już o 540 zł wyższa rata i 163 tys. zł więcej do oddania bankowi, czyli o blisko 42 proc.

Biorąc pod uwagę fakt, że zdolność kredytowa 3-osobowego gospodarstwa domowego dla tej wartości zobowiązania zaczyna się już od dochodu niespełna 4 tys. zł, pozornie niewielkie różnice w oprocentowaniu skutkują istotnym zwiększeniem obciążenia budżetu zadłużonej rodziny. Na szczęście WIBOR 3M na poziomie 3,5 proc. to raczej melodia bardzo odległej przyszłości.

Kredytowa sielanka wciąż na fali

Oczywiście pod dużym znakiem zapytania pozostaje perspektywa wzrostu stóp procentowych, czy wręcz w ogóle taka ewentualność. Sam szef NBP w kolejnych wystąpieniach prezentuje się jako wielki entuzjasta zerowego kosztu rodzimego pieniądza, przesuwając co rusz prawdopodobne terminy podniesienia stóp do bliżej nieokreślonej przyszłości. Kredytowa sielanka trwa więc w najlepsze, a jakiekolwiek czynniki zwiastujące ewentualność konieczności podniesienia ceny pieniądza są odsuwane na boczny tor medialnej aktywności.

Tymczasem gigantyczny, stricte „covidowy” dodruk złotego, tylko jako jeden z szeregu coraz mocniej dających dziś znać o sobie czynników proinflacyjnych, już powoduje coraz to bardziej odczuwalną presję na wzrost cen, przez co cel inflacyjny NBP może już wkrótce lec rozłożony na łopatki.

Być może już niebawem rodzimy sektor bankowy będzie łaknął podwyżki stóp NBP, w obliczu prawdopodobnych dotkliwych strat, które są właściwie przesądzone za sprawą przymusu regulacji kwestii walutowych kredytów mieszkaniowych. W gospodarczym środowisku ekstremalnie taniego pieniądza rodzime banki dotychczas jako tako sobie radziły. Perspektywa dołączenia kolejnego negatywnego dla ich działalności operacyjnej czynnika, może być tym elementem, który skłoni NBP oraz Radę Polityki Pieniężnej do korekty bieżącego stanowiska w kwestii stóp procentowych.

Niestety spektrum czynników mogących wpłynąć na przyśpieszenie zmiany nastawienia RPP jest szersze i dotyczy m.in. słabnącego kursu złotego, ucieczki od tego ostatniego w formie niekontrolowanego wzrostu popytu na wszelkie dobra, globalnego wzrostu cen surowców czy też pierwszych przymiarek banków centralnych na świecie do podnoszenia u siebie ceny pieniądza. Tak czy inaczej już rok 2022 powinien przynieść pierwsze regulacje stóp procentowych w odwrotnym do aktualnego kierunku.

Jeżeli kredyt, to tylko dobrze przemyślany

Tym samym wniosek może być tylko jeden. Perspektywa podniesienia stóp procentowych przez NBP, co już w średniej perspektywie wydaje się raczej nieuniknione, w mniejszym lub większym stopniu pogorszy sytuację dziesiątków tysięcy krajowych gospodarstw domowych spłacających kredyty mieszkaniowe.

Jedyna nadzieja na uniknięcie bardziej traumatycznych skutków takiego stanu rzeczy, to jak najdłuższy okres łagodnego powrotu europejskich stóp procentowych do swoich standardowych poziomów połączony z odpowiednio silnym przyśpieszeniem wzrostu krajowego PKB. A co najważniejsze dla wciąż bardzo licznego grona klientów, zaciągając dziś kredyt mieszkaniowy należy koniecznie starannie przeanalizować jego wysokość, która niekoniecznie musi być maksymalna, a także przeprowadzić symulację wysokości raty przy różnych poziomach WIBOR 3M. Tylko w ten sposób unikniemy ryzyka kredytowej bomby z opóźnionym zapłonem, która niestety wciąż tyka w wielu zakupionych na kredyt mieszkaniach.