![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

"Dzień Wyzwolenia" Ameryki, czyli zapowiedziane przez prezydenta Donalda Trumpa ogłoszenie ceł wzajemnych na wszystkie kraje mające nadwyżki w handlu z USA, miał się stać dniem tryumfu prezydenta. Jak wiadomo, jego ego jest wyższe od Mount Everestu, więc skupienie na sobie uwagi całego świata - podczas podpisywania w Ogrodzie Różanym dokumentów uruchamiających wojnę celną - niewątpliwie to ego satysfakcjonowało. Tak jak cieszyło go zachowanie Wall Street, o czym niżej.

Z góry pewne było, że Donald Trump skupi się jedynie na kilku krajach, branżach, bo przecież taryfikator celny USA ma około 12 500 pozycji w stosunku do handlu z 200 krajami, więc ta "pokazówka" mogła mieć na celu jedynie teatralne przedstawienie obszernej książki z cłami.

Trump wycelował w "Brudną 15"

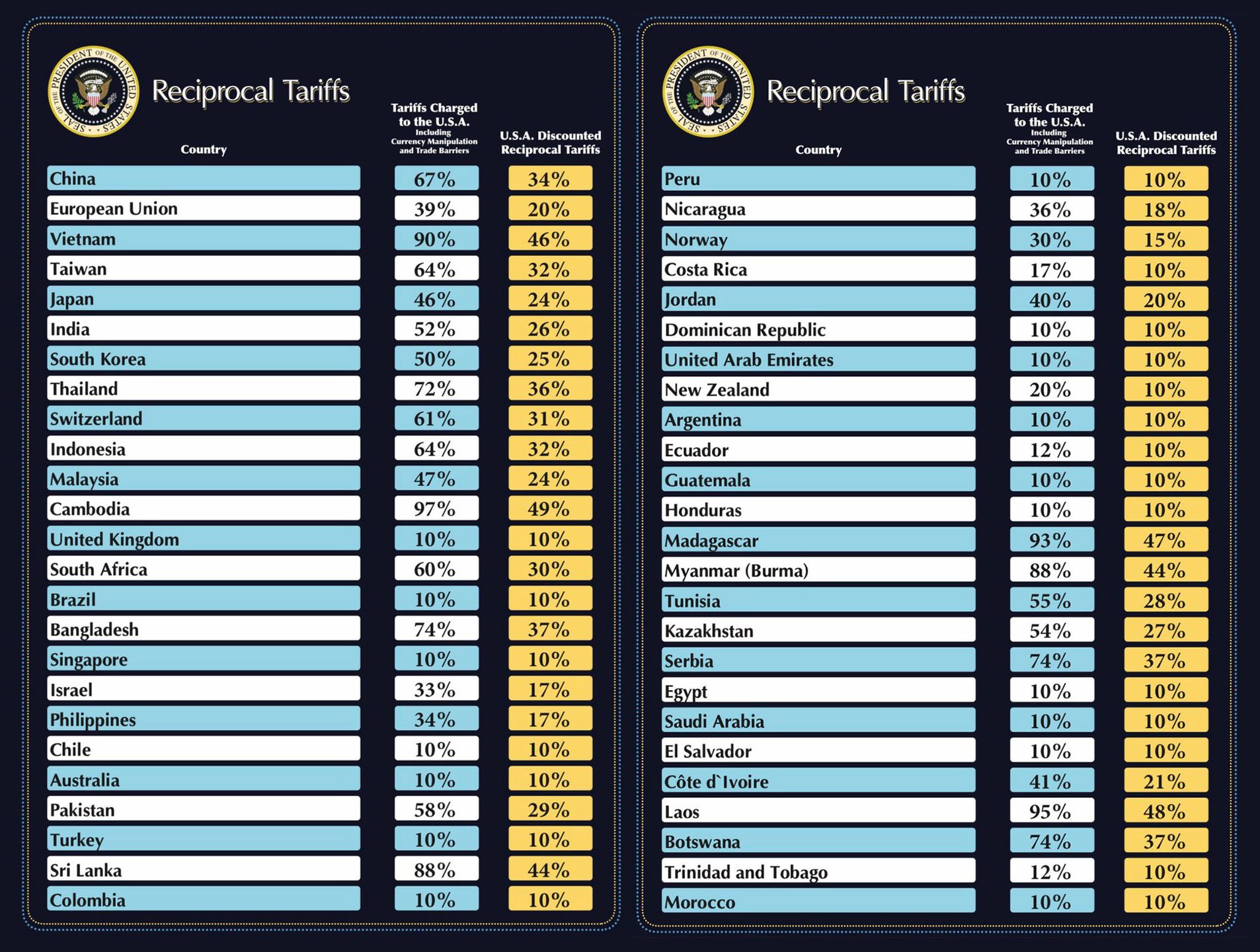

W wystąpieniu prezydenta zrealizowało się to, co zapowiedział w telewizji Fox News Scott Bessent, sekretarz skarbu USA: skupił się na "Brudnej 15", czyli tych, którzy mają największe nadwyżki handlowe z USA. Wśród nich były oczywiście Chiny, Unia Europejska, Indie, Japonia, Meksyk, Kanada.

Dalsza część artykułu pod materiałem wideo

Trump doprowadzi do pokoju? "Skupia się na sprawach drugorzędnych"

Szczegóły ceł nie zostały podczas wystąpienia Trumpa przedstawione, bo było ich po prostu za dużo. Wiemy jedynie, że podstawowa stawka celna narzucona na wszystkie kraje jest na poziomie 10 proc. Wiemy też, że import z Chin obciążony będzie cłami w wysokości 34 proc. (o 14 pp więcej niż dotychczas), cło na import z Unii Europejskiej wyniesie 20 proc., a z Japonii 24 proc.

Nierealistyczne cele

Cła mają wejść w życie 5 kwietnia (ogólne) i 9 kwietnia (dodatkowe), ale Biały Dom sygnalizuje, że Donald Trump jest otwarty na negocjacje mające na celu ich obniżenie. Od teraz zaczną się więc dyskusje i trwające wiele miesięcy ucieranie stanowisk.

Jak wiadomo są trzy cele polityki tej administracji: reindustrializacja USA, zwiększenie dochodów budżetu z ceł i zmniejszenie deficytu handlowego przekraczającego 900 miliardów dolarów rocznie. Dochody z ceł mają też wystarczyć na pokrycie obniżek podatków dla bogatszych Amerykanów. Cele te są mało realistyczne.

Peter Navarro, jeden z doradców Trumpa, szacował wpływy z nowych ceł na 600-700 miliardów dolarów rocznie. Większość ekonomistów twierdzi, że jest to suma kilkukrotnie zawyżona.

Kwestia reindustrializacji jest też niezwykle wątpliwa. Globalizacja, która rozpoczęła się od lat 80. XX wieku, doprowadziła do przeniesienia wielu miejsc pracy poza USA. Szacuje się, że USA straciły blisko 100 tysięcy firm produkcyjnych i 5 milionów miejsc pracy. Dobrze płatnych i stabilnych miejsc pracy. Klasa średnia zaczęła uzupełniać dochody kredytami, co doprowadziło do potężnego zadłużenia gospodarstw domowych i do szukania polityków, którzy obiecują niestworzone rzeczy.

Piękna katastrofa

Dotychczasowe doświadczenia z podnoszeniem ceł za czasów pierwszej kadencji Trumpa, potem Obamy i Bidena (tak, oni też podnosili cła) pokazywały, że zatrudnienie rosło nieznacznie, ale rosły też wydatki gospodarstw domowych. Tyle tylko, że poprzednie wzrosty ceł były ograniczone do produktu czy branży, a nie do całego świata.

Uderzenie, które aplikuje światu Donald Trump, można porównać jedynie do tego, co USA zrobiły, przyjmując w 13 czerwca 1930 roku ustawę Tariff Act of 1930 (zwaną ustawą Smoot-Hawley'a).

To była piękna katastrofa. Ustawa przyjęta była osiem miesięcy po krachu na Wall Street z października 1929 roku. Państwa objęte podwyżkami ceł odpowiedziały swoimi cłami, co doprowadziło do spadku eksportu USA o 67 proc. Niektórzy ekonomiści twierdzą, że to był główny czynnik Wielkiej Depresji z lat 30. XX wieku.

Od momentu przyjęcia tej ustawy indeks S&P 500 spadał jeszcze przez dwa lata, tracąc kolejne 80 proc. Przedtem od szczytu stracił blisko 40 proc. (w sumie trzy lata dały spadek o 86 proc.).

Czy Donald Trump nie zna tej historii? Czy może - tak jak Recep Tayyip Erdogan, prezydent Turcji - wierzy w swoją ekonomię? Erdogan przez długi czas twierdził na przykład, że podwyżki stóp procentowych podnoszą inflację, mimo że cały ekonomiczny świat wie, iż jest dokładnie odwrotnie. Nie wiemy, co prezydent Trump myśli - wiemy tylko, że mówi o cłach jako o cudownym wynalazku. Wiemy też, że wierzy w odrodzenie gospodarki USA na skutek tej błędnej polityki. Inaczej mówiąc: kieruje się ideologią, a nie realiami, a to zawsze źle się kończy.

Nie twierdzę, że teraz będzie podobnie jak w latach 30., bo jednak sytuacja globalna jest inna, technika umożliwia błyskawiczne transakcje (wtedy trudno się było dodzwonić do maklera, co zwiększało panikę). Poza tym odpowiedź dotkniętych cłami państw nie musi być proporcjonalna, co sygnalizuje przykład Wielkiej Brytanii i Wietnamu. Brytyjczycy sugerują obniżkę podatku cyfrowego, a Wietnam obniżkę własnych ceł dla produktów z USA. Unia Europejska też mówi o możliwości zwiększenia importu ropy i gazu z USA po to, żeby uchronić się przed wysokimi cłami.

Pewne jest, że na skutek wzrostu ceł wzrośnie w USA inflacja. Co do tego zgadzają się wszyscy. Nie da się oszacować, jak mocno wzrośnie, mimo że wiele ośrodków analitycznych usiłuje to robić. Jerome Powell, szef Fed, pytany o skutki wojny celnej dla gospodarki amerykańskiej, zawsze odpowiada, że mechanizmy, które łączą cła z inflacją i wzrostem gospodarczym, są tak skomplikowane, że stawianie prognoz jest niemożliwe.

Cła naliczane są od ceny hurtowej importowanych towarów, a część tej opłaty firmy mogą odejmować od swojej marży (jeśli mają ją na odpowiedniej wysokości). Optymiści twierdzą, że podwyżka ceł będzie miała jednorazowy wpływ na inflację - ceny wzrosną i dalej rosnąć nie będą. Ja mam jednak duże wątpliwości.

A gdzie efekt drugiej rundy? Gdzie presja na płace? Administracja prezydenta Trumpa godzi się z tym, że przez pewien czas ("a little time" jak mówi prezydent Trump) sytuacja Amerykanów się pogorszy, ale potem będzie cudownie. To, że będzie gorzej jest pewne, ale poprawa jest wysoce niepewna.

Na rynkach finansowych na skutek zmienności w wypowiedziach prezydenta zapanował rzadko spotykany bałagan. Na przykład dolar, który powinien się umacniać, kiedy ma rosnąć inflacja (wyższe stopy procentowe) w "Dniu Wyzwolenia" mocno tracił (zmienność była tam olbrzymia). Generalnie dolar jest w odwrocie.

To akurat bardzo się administracji USA podoba, bo dzięki temu zwiększy się konkurencyjność gospodarki USA i będzie zmniejszało zadłużenie (120 proc. PKB). Tyle tylko, że już pojawiają się artykuły mówiące o zaniku statusu "bezpiecznej przystani" dla amerykańskiej waluty. To zaś najpewniej znacznie przeceni dolara i zwiększy inflację w USA.

Nie wytrzyma i zacznie się wycofywać?

Cały pierwszy kwartał był dla Wall Street dużo gorszy niż dla rynków europejskich czy chińskich. Inwestorzy przyjęli za pewnik, że jeśli indeksy będą się przeceniały, to w końcu Donald Trump nie wytrzyma i zacznie się wycofywać. Problem w tym, że Wall Street po przecenie 28 marca promieniała optymizmem, a w dniu ogłoszenia cen wzajemnych indeksy szybko rosły (prezydent wystąpił po zakończeniu sesji w USA). Najwyraźniej obowiązywała zasada "kupuj pogłoski, sprzedawaj fakty".

Tylko na rynku złota (już 20 proc. wzrostu ceny w tym roku) i na rynku obligacji widać było niepokój. Przy czym rynek obligacji też czasem działał niejako odwrotnie, bo zapowiadany wzrost inflacji powinien był podnosić rentowność obligacji, a one spadały. Zachowanie rynku akcji daje prezydentowi niewłaściwy sygnał. Dojdzie on do wniosku, że to, co robi, jest słuszne, a to z kolei doprowadzi do nasilenia tej "najgłupszej wojny handlowej w historii" jak określa ją "The Wall Street Journal".

Widziałem prognozy mówiące o tym, że jeśli państwa odpowiedzą z całą siłą na amerykańskie cła, to USA odpowiedzą jeszcze mocniej i w końcu doprowadzi to do totalnej wojny handlowej, która będzie trwała lata i znacznie ograniczy globalny wzrost gospodarczy, a w USA zapanuje recesja.

Już teraz analitycy Goldman Sachs podnieśli prawdopodobieństwo recesji w USA do 35 proc., a JP Morgan - do 40 proc. Dla Polski ta wojna handlowa ma stosunkowo niewielki wpływ bezpośredni, bo nasz handel z USA jest niewielki, ale jeśli ucierpi gospodarka niemiecka, to i nasz wzrost gospodarczy ulegnie osłabieniu. Miejmy nadzieję, że niewielkiemu osłabieniu.

Piotr Kuczyński, główny analityk domu inwestycyjnego Xelion

Główny analityk domu inwestycyjnego Xelion.