Choć sam fakt zmiany wektora z poboru na zatłaczanie jest naturalnym zjawiskiem kalendarzowym, to punkt startowy tegorocznej kampanii letniej budzi rynkową uwagę. Z analizy przygotowanej przez Polską Agencję Prasową wynika, że obecne poziomy zmagazynowanego surowca są zauważalnie niższe niż historyczna norma z ostatnich pięciu lat. W ujęciu ogólnoeuropejskim luka ta wynosi kilkanaście punktów procentowych, co świadczy o tym, że ubiegłej zimy zapasy zostały wyeksploatowane znacznie mocniej niż zazwyczaj.

To wyraźna zmiana w porównaniu z wczesnozimowymi prognozami, choć z drugiej strony jeszcze w styczniu eksperci alarmowali, że Niemcy zmagają się z bardzo niskimi rezerwami gazu i istnieje realne ryzyko szybkiego opróżnienia infrastruktury u naszego zachodniego sąsiada.

WIDEOO co chodzi w aferze Zondacrypto? "Prezes celowo nam nie odpowiedział"

Wyraźny spadek po komfortowej jesieni

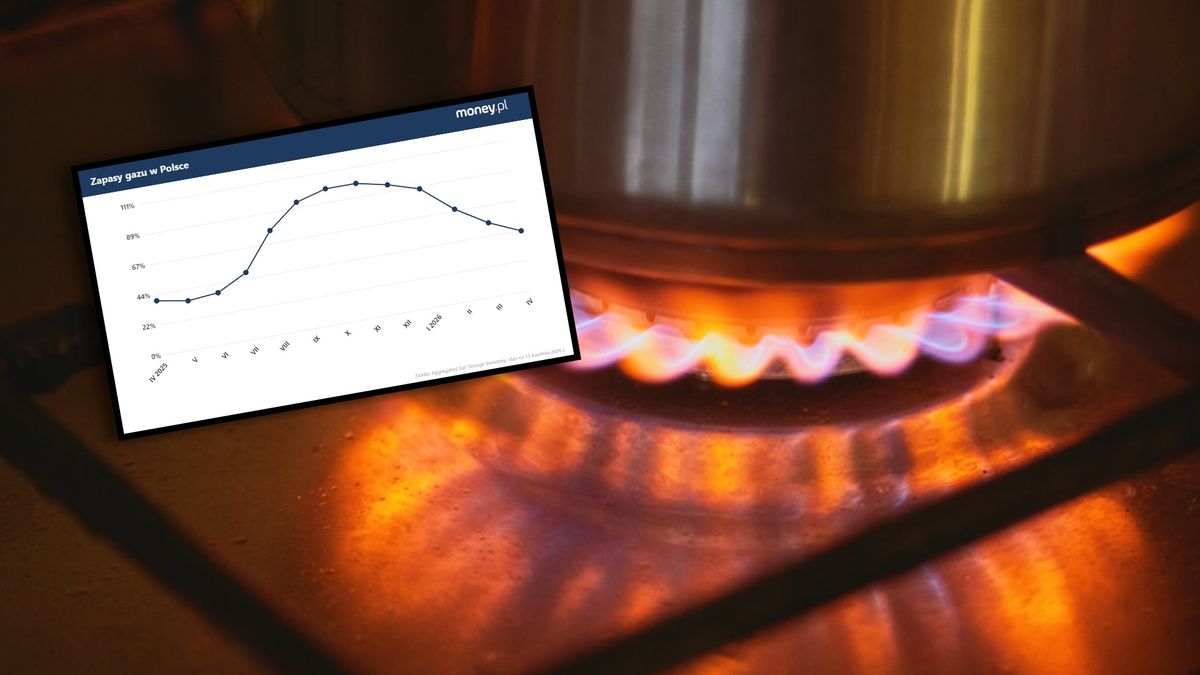

Przypomnijmy, że przed rozpoczęciem sezonu grzewczego 2025/2026 sytuacja wyglądała bardzo stabilnie. W ubiegłorocznym okresie jesiennym Polska weszła w zimę z niemal pełnym wykorzystaniem pojemności czynnej swoich magazynów, a średnia dla całej Unii Europejskiej utrzymywała się na bezpiecznym poziomie około 80 proc. Sytuacja uległa jednak dynamicznej zmianie w kolejnych miesiącach, a na silniejszy drenaż rezerw złożyło się kilka czynników makroekonomicznych i pogodowych.

Wśród głównych powodów głębszego uszczuplenia zapasów analitycy wskazują między innymi chłodniejszą końcówkę zimy oraz ograniczenia w globalnej podaży skroplonego gazu ziemnego (LNG). Nie bez znaczenia pozostaje również powolne ożywienie przemysłowe na Starym Kontynencie, które w naturalny sposób podnosi bazowe zużycie błękitnego paliwa. W efekcie Polska notuje obecnie stany magazynowe o kilka punktów procentowych niższe od swojej pięcioletniej średniej, podczas gdy dla całej wspólnoty ten deficyt jest ponad trzykrotnie głębszy.

Wyzwanie dla rynków i presja cenowa

Geograficzne zróżnicowanie poziomu zapasów ukazuje potężne rozwarstwienie wewnątrz samej Unii Europejskiej, co będzie miało bezpośrednie przełożenie na handel giełdowy w nadchodzących miesiącach. Szczególną uwagę rynków przykuwają Niemcy, czyli największa europejska gospodarka dysponująca jednocześnie najbardziej pojemną infrastrukturą magazynową. Nasi zachodni sąsiedzi wchodzą w wiosnę z poziomem napełnienia rzędu 23 proc., co oznacza konieczność zakupienia na rynkach potężnych wolumenów surowca w okresie letnim.

Taka perspektywa może stanowić czynnik silnie stymulujący wzrost cen na europejskich giełdach, w tym na kluczowym holenderskim hubie TTF. Sytuację na kontynencie nieco równoważą państwa o wyższych rezerwach, takie jak Włochy czy Hiszpania, jednak to popyt największych graczy będzie dyktował warunki cenowe. Istotnym, choć obarczonym ryzykiem wojennym buforem bezpieczeństwa pozostają również potężne magazyny zlokalizowane w Ukrainie, z których zachodni traderzy mogą korzystać pod warunkiem opłacalności taryf przesyłowych.

Globalna konkurencja i zawirowania geopolityczne

Obecna sytuacja na Starym Kontynencie jest ściśle powiązana z szerszymi zawirowaniami geopolitycznymi, które w ostatnich miesiącach mocno dawały o sobie znać. Wystarczy przypomnieć, jak nerwowo zareagowały unijne instytucje na początku marca, gdy decyzje płynące z Kataru wymusiły zwołanie pilnego spotkania w Brukseli, właśnie w obawie o zachwianie globalnego łańcucha dostaw LNG. Rynek surowcowy reaguje niemal natychmiastowo na każdy impuls, co stawia unijnych importerów w trudnym położeniu negocjacyjnym.

Europejscy kupcy muszą liczyć się z podwójną presją. Z jednej strony odczuwają skutki nowych zjawisk na mapie handlowej – chociażby to, jak w obliczu celnych działań administracji USA wystrzeliły w Europie rachunki za paliwa kopalne. Z drugiej strony rośnie bezpośrednie zagrożenie ze strony dynamicznie rozwijających się gospodarek. Analitycy nie mają złudzeń, że głębsze problemy energetyczne w Azji zmuszą państwa unijne do morderczej konkurencji o każdą wolną dostawę błękitnego paliwa. W tym kontekście letnie zatłaczanie magazynów będzie wymagało potężnych nakładów finansowych.

Przed europejską energetyką stoi teraz jasny cel regulacyjny: napełnienie magazynów do poziomu co najmniej 90 proc. przed listopadem 2026 roku. Aby sprostać temu wyzwaniu przy obecnej bazie startowej, kraje unijne muszą zakontraktować i fizycznie zatłoczyć gaz odpowiadający około 60 proc. całkowitej pojemności kontynentu. Wymusi to na importerach nieustanną rywalizację z rynkami azjatyckimi o ładunki spotowe LNG. Każde ewentualne zakłócenie – od letnich fal upałów ograniczających produkcję z OZE, po przerwy konserwacyjne w norweskich gazociągach – będzie natychmiastowo przekładać się na podwyższoną zmienność i nerwowość na rynkach surowcowych.

Zajmuje się dziennikarstwem od 15 lat. Specjalizuję się w tematyce makroekonomicznej, choć bliskie są mi również kwestie społeczne i technologiczne. Wierzę, że sztuczna inteligencja nie zabiera pracy, lecz ją transformuje. Swoimi analizami pomagam czytelnikom zrozumieć złożone zjawiska gospodarcze i ich wpływ na codzienne życie. Śledzę najnowsze trendy technologiczne, badając ich konsekwencje dla społeczeństwa i rynku pracy.