![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W rozliczeniu za 2023 r. 567 tys. podatników skorzystało z preferencyjnego opodatkowania dochodów przysługującego osobom samotnie wychowującym dzieci, a prawie 67 tys. podatników skorzystało z ulgi dla wychowujących co najmniej czwórkę dzieci.

Ulga prorodzinna

Ulga prorodzinna jest ulgą specjalną. Jest jedyną ulgą odliczaną aktualnie od podatku (a nie podstawy opodatkowania. A w dodatku jeśli podatnikowi "nie starcza" podatku na rozliczenie ulgi z uwagi na zbyt niskie dochody opodatkowane, zwrot otrzyma do wysokości opłaconych składek zdrowotnych i na ubezpieczenie społeczne.

Dalsza część artykułu pod materiałem wideo

Trafili na żyłę złota! 70 mln zł rocznie na publikacji ogłoszeń! - Piotr Nowosielski w Biznes Klasie

Jest to więc ulga wyłącznie dla aktywnych zawodowo rodziców.

Przy czym z ulgi mogą skorzystać wyłącznie podatnicy, którzy osiągnęli w roku podatkowym dochody opodatkowane według skali podatkowej (12 proc. i 32 proc.) i rozliczają się na formularzach PIT-36 i PIT-37.

Nie skorzystają z niej ci, którzy uzyskują dochody opodatkowane 19-proc. podatkiem liniowym (PIT 36L) z tytułu prowadzonej działalności gospodarczej oraz opodatkowane podatkiem ryczałtowym od przychodów ewidencjonowanych (PIT 28).

Dodatkowo w przypadku jednego dziecka liczą się dochody rodziców.

Podatnicy wychowujący jedno dziecko mają prawo skorzystać z ulgi na dzieci, tylko jeśli ich dochody nie przekroczyły w roku podatkowym 2024 kwoty:

- 112 000 zł w przypadku podatnika pozostającego przez cały rok podatkowy w związku małżeńskim lub będącego osobą samotnie wychowującą dziecko;

- 56 000 zł w przypadku podatnika niepozostającego w związku małżeńskim, w tym również przez część roku.

Problem polega jednak na tym, że limit 112 000 zł nie zmienił się od 2013 r. Wówczas wynagrodzenie minimalne wynosiło 1600 zł, a średnie 3650 zł.

W przypadku większej liczby dzieci na wychowaniu oraz w przypadku podatników wychowujących dziecko z niepełnosprawnością – ulga przysługuje bez względu na poziom dochodów.

Wysokość ulgi

Wysokość ulgi zależy od liczby dzieci i rośnie wraz z liczbą dzieci, ale i te wartości nie zmieniły się od 10 lat, tj. od 2015 roku i wynoszą:

- na pierwsze dziecko – miesięcznie 92,67 zł (rocznie 1112,04 zł),

- na drugie dziecko – miesięcznie po 92,67 zł na każde dziecko (rocznie 1112,04 zł, czyli na dwójkę dzieci 2224,08 zł),

- na trzecie dziecko – miesięcznie 166,67 (rocznie 2000,04 zł). Co oznacza, że roczna ulga na trójkę dzieci wynosi 4224,12 zł),

- na czwarte i każde kolejne dziecko –miesięcznie 225 zł (rocznie 2700 zł) Co oznacza, że roczna ulga na czworo dzieci to 6924,12 zł.

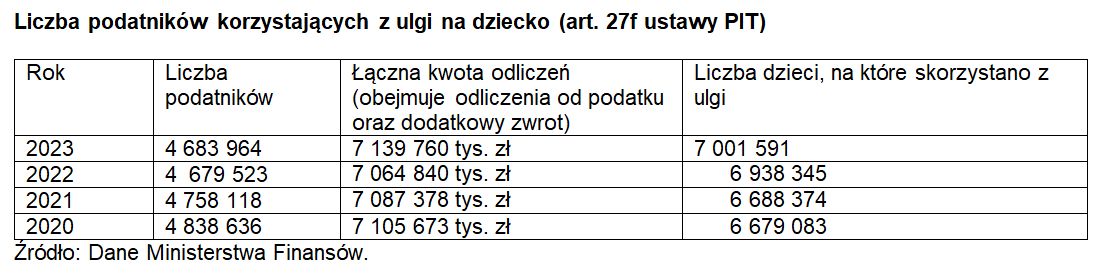

W rozliczeniu za 2023 r. liczba dzieci, w stosunku do których zastosowano ulgę przekroczyła 7 mln.

Ulga dla osób samotnie wychowujących dzieci

Z preferencyjnego opodatkowania dochodów ze względu na posiadane dzieci, w stosunku do tzw. zasad ogólnych, mogą liczyć również rodzice samotnie wychowujący dzieci.

Dzięki preferencyjnemu rozliczeniu, samotni rodzice mogą skorzystać z podwójnej kwoty wolnej od podatku, oraz płacą podatek w podwójnej wysokości od połowy swoich dochodów. W praktyce oznacza to, że ich kwota wolna wynosi 60 tys. zł, a próg podatkowy dla stawki 32 proc. zaczyna się na poziomie 240 tys. zł.

Liczba podatników korzystających z tej preferencji wyniosła w 2023 r. 567 270 osób. W 2022 r. było to 545 309 osób.

Ulga dla rodzin 4+

Od 1 stycznia 2022 roku "Polski Ład" wprowadził dodatkową ulgę związaną z dziećmi, tzw. ulgę 4+, czyli preferencję dla rodzin wychowujących co najmniej czworo dzieci. Ulga polega na zwolnieniu od podatku dochodowego przychodów do kwoty 85 528 zł u każdego z rodziców czy opiekunów (pod warunkiem że osiągają oni dochody lub otrzymują zasiłek macierzyński).

W zeznaniu za 2023 r. łącznie 66 935 podatników skorzystało z tej ulgi dla rodzin 4+. W 2022 r. było ich 63 781 podatników.

Małgorzata Samborska, doradca podatkowy

![Oto obietnica, której żaden polski rząd nie spełni. Ma już 14 lat [ANALIZA]](https://v.wpimg.pl/M2Y2MmRiYlM4UDtefRJvRnsIbwQ7S2EQLBB3T31YfwppSmILOwUoQDxCIkM1GzhCOEU9QyIFYlMpW2IbY0YpWypCIQwrRihfO1cpQjQPeQVrCysOf1suVmgfeQ4zC2BQbAV_QGBdfwE_BH8JMFl4UHtP)