Artykuł jest wprowadzeniem do 16. edycji projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. Tym razem szukamy odpowiedzi na pytanie, czy działające w Polsce firmy, w szczególności koncerny międzynarodowe, płacą odpowiednio wysokie podatki. Wstępem do dyskusji była sonda na ten temat, w której udział wzięło 52 ekonomistów z uczelni, think-tanków oraz instytucji finansowych i organizacji biznesowych. Jej wyniki przedstawiamy niżej. Równolegle publikujemy dwie opinie uczestników ankiety: dra Piotra Denderskiego z Uniwersytetu Leicester oraz dra Radosława Piwowarskiego z Uniwersytetu Łódzkiego.

Spośród ponad 4,3 tys. podmiotów gospodarczych w Polsce, które osiągnęły w 2024 r. przychód powyżej 50 mln euro (około 211 mln zł przy obecnym kursie euro), aż 88 proc. wykazało dochód. Średnia stawka CIT, jaką obciążony był ten dochód, wyniosła 18,9 proc. – bardzo blisko oficjalnej stawki tego podatku w Polsce. Ten wynik jest jednak pod silnym wpływem nielicznych podmiotów, które z różnych powodów zapłaciły podatek przewyższający ich dochód. Mediana rzeczywistych stawek CIT wynosiła około 14,6 proc. To oznacza, że połowa spośród dużych i rentownych podmiotów gospodarczych zapłaciła niższy podatek, a połowa - wyższy.

Te wyliczenia współgrają z szacunkami OECD, wedle których efektywna stawka CIT – tzn. taka, jaką w praktyce płacą firmy – wynosi w Polsce 15 proc. Tylko w pięciu krajach UE obciążenia podatkowe nakładane na przedsiębiorstwa są, według tej miary, jeszcze mniejsze.

WIDEOCzy mamy bańkę na złocie? Analityk mówi kiedy kupować surowiec

MFW: w Polsce to PIT jest dziurawy, a nie CIT

Niska efektywna stawka CIT w Polsce może sugerować, że to właśnie w zwiększeniu opodatkowania firm rząd powinien szukać dodatkowych wpływów do budżetu, które pozwoliłyby zmniejszyć deficyt w finansach publicznych. Tym bardziej że podatnicy CIT mogą na wiele sposobów obniżać podstawę opodatkowania. O powszechności tej praktyki świadczy to, że połowa spośród największych podmiotów gospodarczych w Polsce odprowadziła w 2024 r. podatek nieprzekraczający 0,5 proc. swoich przychodów.

Mimo to, w podsumowaniu swojej tegorocznej wizyty w Polsce ekonomiści z Międzynarodowego Funduszu Walutowego napisali, że polski rząd na tle innych państw UE relatywnie małe dochody osiąga z podatku od osób fizycznych (PIT). To m.in. efekt niskiej stawki PIT dla osób o dochodach poniżej 120 tys. zł rocznie (12 proc.), ale też preferencyjnego opodatkowania osób prowadzących jednoosobową działalność gospodarczą.

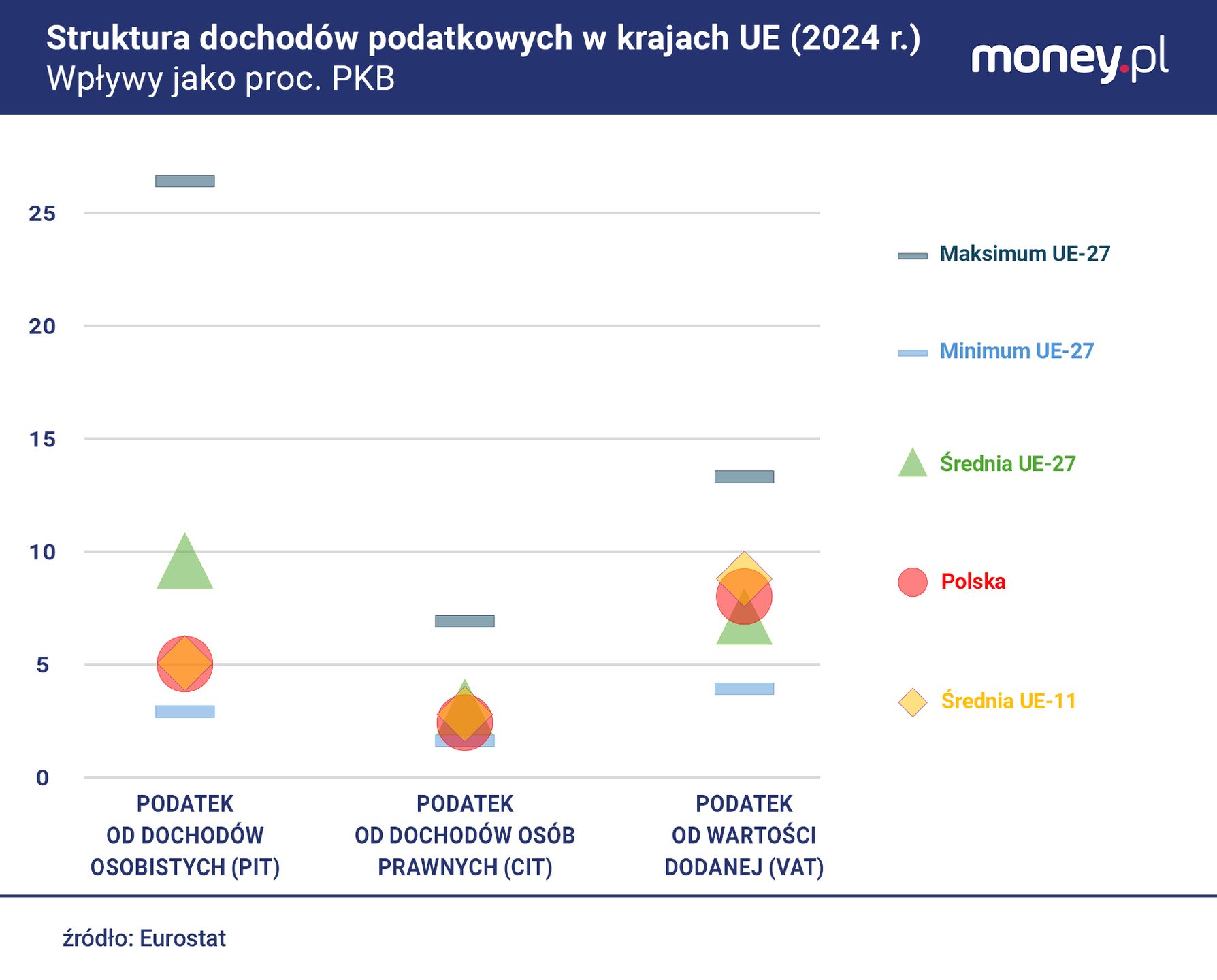

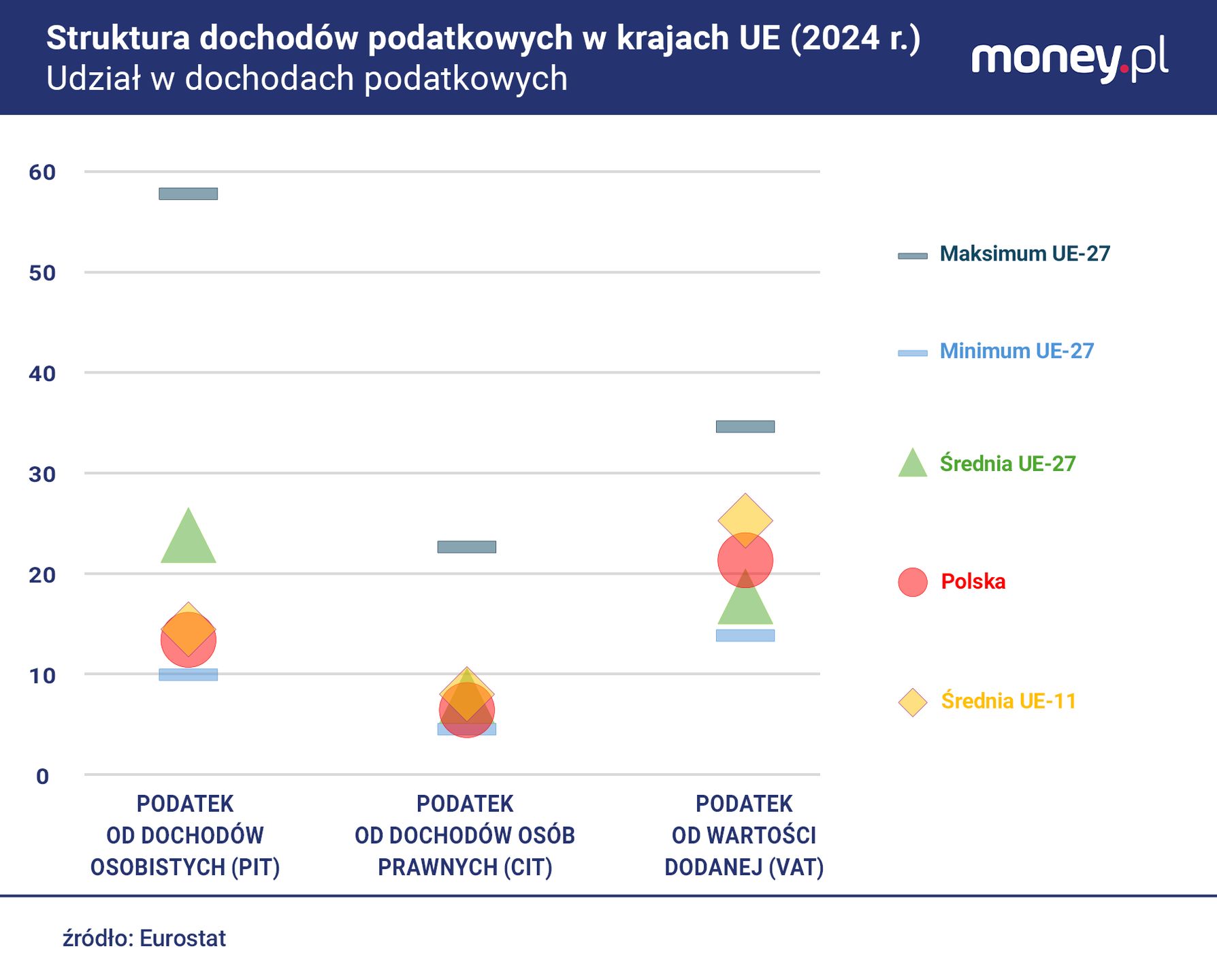

Wsparciem dla rekomendacji MFW są dane Eurostatu, z których wynika, że w 2024 r. dochody z PIT w Polsce stanowiły równowartość 5 proc. PKB, a ich udział w całkowitych dochodach podatkowych państwa wynosił 13,4 proc. W Unii Europejskiej rola PIT była przeciętnie niemal dwa razy większa. Dochody z tego podatku wynosiły średnio 9,6 proc. PKB i 23,8 proc. ogółu dochodów podatkowych.

![Polska to podatkowe eldorado? Nie tylko zagraniczne firmy płacą mało [ANALIZA]](https://v.wpimg.pl/YjNhYmZidgsvCi9edRJ7HmxSewQzS3VIO0pjT3VYa1J-EHYLMwU8GCsYNkM9GywaLx8pQyoFdgs-AXYba0Y9Az0YNQwjRjwHLA09QjlaOwwqUTpYd1hsD3hFbVk8WnQLLAk6QGhfawh9CTsLOFhqXGwV)

Z drugiej strony, na tle innych państw Europy Środkowo-Wschodniej Polska specjalnie się nie wyróżnia. W 11 należących do UE krajach naszego regionu dochody z PIT przeciętnie sięgają 5 proc. PKB i 14,4 proc. ogółu wpływów podatkowych. Tymczasem pod względem dochodów z CIT Polska odstaje nawet w tym gronie.

Wpływy z podatku od osób fizycznych w 2024 r. stanowiły w Polsce równowartość 2,4 proc. PKB, w porównaniu do 3,1 proc. średnio w UE i 2,8 proc. w krajach Europy Środkowo-Wschodniej. Udział dochodów z tego tytułu w całkowitych dochodach podatkowych państwa wynosił nad Wisłą 6,4 proc., w porównaniu do 7,8 proc. średnio w UE i aż 8 proc. w regionie.

W tym świetle rekomendacja MFW, aby rząd koncentrował się raczej na zwiększaniu obciążeń podatkowych osób fizycznych niż osób prawnych, może budzić wątpliwości. O jej ocenę poprosiliśmy więc szerokie grono ekonomistów w ramach 16. edycji "Ringu ekonomicznego money.pl".

Oto klucz do właściwego opodatkowania firm

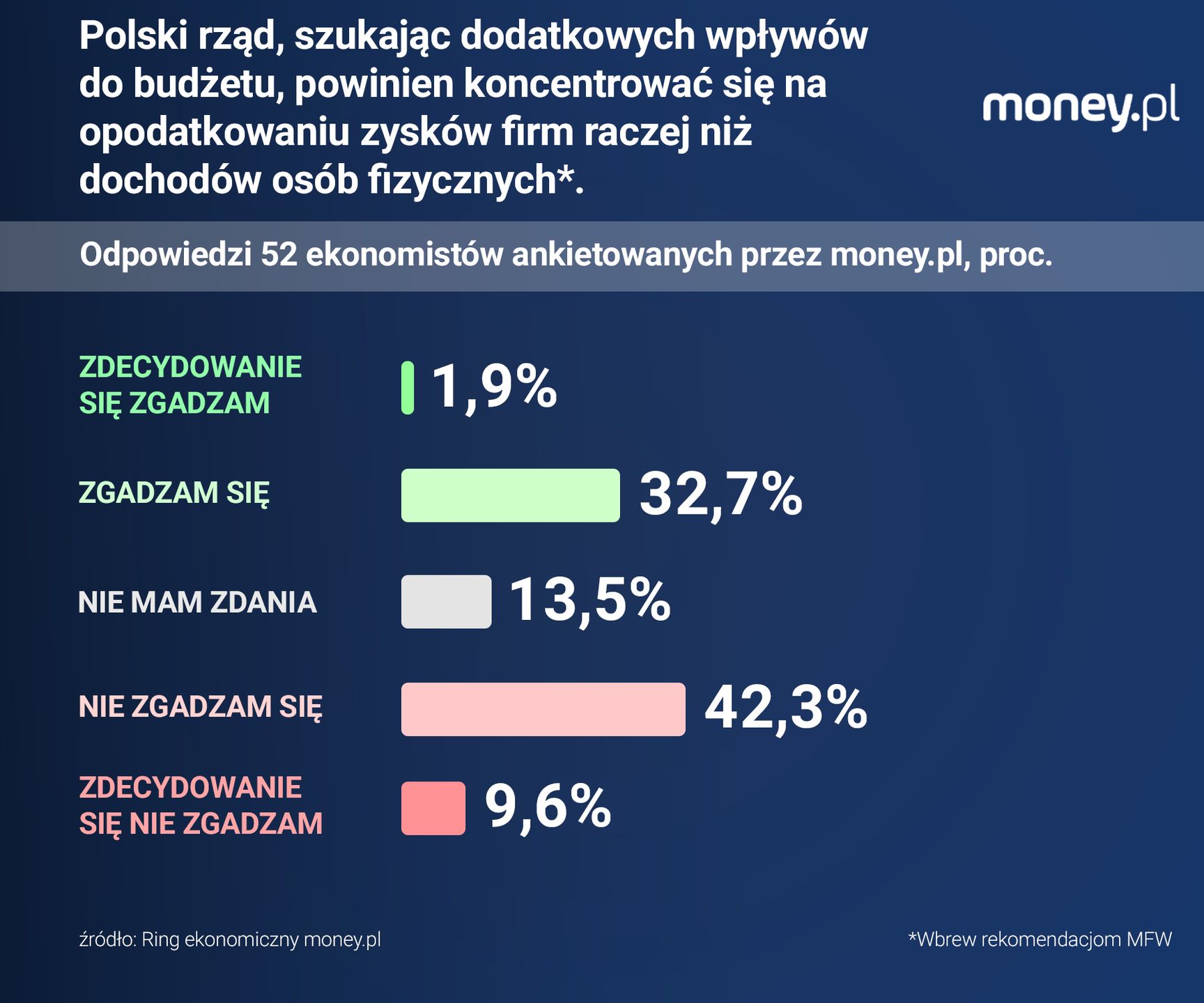

Wnioski? Zalecenia MFW cieszą się wśród ekonomistów sporą aprobatą. Z tezą, że wbrew tym rekomendacjom "polski rząd, szukając dodatkowych wpływów do budżetu, powinien koncentrować się na opodatkowaniu zysków firm raczej niż dochodów osób fizycznych" zgodziło się niespełna 35 proc. spośród 52 uczestników naszej sondy. Przeciwnego zdania było 52 proc. ankietowanych.

Pozostali ekonomiści (około 14 proc.) nie mają wyrobionego zdania. Część z nich preferowałaby, aby rząd zmniejszył wydatki publiczne i nie musiał podnosić żadnych podatków. Inni z kolei uważają, że zwiększyć należy zarówno obciążenia podatkowe firm, jak i osób fizycznych. Ten pogląd przewija się zresztą także w komentarzach tych ekonomistów, którzy są zwolennikami większego dociążenia osób fizycznych bądź osób prawnych. Wielu z nich podkreśla, że to tylko kwestia rozłożenia akcentów, ale w praktyce Ministerstwo Finansów musi szukać dodatkowych wpływów w obu grupach podatników.

Z punktu widzenia teorii ekonomii zdecydowanie lepiej jest opodatkować dochody osób fizycznych niż dochody firm. Opodatkowanie tych drugich zaburza funkcjonowanie przedsiębiorstw, ograniczając akumulację kapitału oraz zmniejszając ich środki dostępne na inwestycje i innowacje. To zaś na dłuższą metę będzie miało negatywne skutki dla całej gospodarki, włączając w to gospodarstwa domowe

![Wyższe podatki nie wystarczą. Rząd musi szukać oszczędności [ANALIZA]](https://v.wpimg.pl/MWZiMmRiYjY7CztefRJvI3hTbwQ7S2F1L0t3T31Yf29qEWILOwUoJT8ZIkM1GzgnOx49QyIFYjYqAGIbY0YpPikZIQwrRig6OAwpQjYIfmNvC3sOfwp6ZjtEeVxhWGA2aVp9QDRcLmY8C38JMFgsNHgU)

Dr Wojciech Paczos, pracownik naukowy Uniwersytetu w Cardiff oraz Instytutu Nauk Ekonomicznych Polskiej Akademii Nauk, dodaje, że podatki mają dwa zasadnicze cele. Muszą przynosić wpływy do budżetu, nie wywołując przy tym zaburzeń w gospodarce, oraz pozwalać na redystrybucję dochodów zgodnie z preferencjami społecznymi.

– Ten pierwszy cel najlepiej spełnia VAT. Z kolei CIT jest uznawany za jeden z podatków, które najbardziej zaburzają decyzje przedsiębiorstw. Może na przykład zniechęcać firmy do inwestycji oraz zachęcać do przenoszenia kapitału za granicę – tłumaczy dr Paczos.

– Jeśli zaś chodzi o cel redystrybucyjny, to podatki od firm należy pobierać w momencie, gdy rozdzielają one zyski, a nie w momencie, gdy je wypracowują – dodaje. Zyski są zaś rozdzielane, gdy trafiają do menedżerów oraz akcjonariuszy. W tym sensie skuteczne opodatkowanie zysków firm sprowadza się do właściwego opodatkowania dochodów z kapitału oraz wysokich dochodów z pracy.

Podatek przychodowy zamiast dochodowego to zły pomysł

Dr Radosław Piwowarski, ekonomista z Uniwersytetu Łódzkiego, podkreśla w tym kontekście, że ostatecznie każdy podatek nałożony na przedsiębiorstwa płacą osoby fizyczne. Zarówno wyborcy, jak i politycy, zwykle o tym jednak zapominają. Z tego powodu łatwiej jest przeforsować podwyżki podatków dla firm. –Świadczy o tym choćby to, że prezydent podpisał podwyżkę CIT dla banków – zauważa ekonomista, odnosząc się do deklaracji Karola Nawrockiego, że nie zgodzi się na żadne zwiększenie obciążeń podatkowych w Polsce.

Argumentem na rzecz tego, aby dodatkowych wpływów do budżetu szukać raczej w dochodach gospodarstw domowych niż w dochodach firm, jest również to, że granica między jednymi a drugimi jest w Polsce rozmyta. – Trzeba doprecyzować, co rozumiemy pod pojęciem "firma" i z jakiego podatku wpływy chcemy poprawiać. Chodzi o to, że obecnie wiele podmiotów, które de facto są firmami, płaci PIT. Tu w mojej ocenie jest przestrzeń do uszczelnienia systemu podatkowego – mówi Grzegorz Maliszewski, główny ekonomista Banku Millennium.

![Niesprawiedliwy i dziurawy. System podatków i składek w Polsce wymaga przebudowy [OPINIA]](https://v.wpimg.pl/MmU3Nzc3Ygw0UThJTEhvGXcJbBMKEWFPIBF0WEwCf1VlS2EcCl8oHzBDIVQEQTgdNEQ-VBNfYgwlWmEMUhwpBCZDIhsaHCgAN1YqVVQAKFRkB3lCTgp8C2MeehwHVWAPbFJ-V1YLfl8wBHlNVAF5VXdO)

Tego samego zdania jest dr Paweł Doligalski, wykładowca Uniwersytetu w Bristolu, członek grupy eksperckiej Dobrobyt na Pokolenia. – Należy zadbać o adekwatne opodatkowanie różnych form pracy, tzn. pracy najemnej oraz działalności gospodarczej. Zwiększanie progresywności w skali podatkowej, co dotknęłoby głównie pracowników najemnych, byłoby mniej efektywne niż zwiększenie opodatkowania wysokich dochodów ze wszystkich form pracy – tłumaczy.

Dr Doligalski zwraca też uwagę na to, że skuteczne zwiększenie opodatkowania firm, zwłaszcza tych dużych, możliwe jest tylko w ramach międzynarodowej współpracy. Chodzi o to, że zmiany efektywnych stawek podatkowych w jednym tylko kraju mogą skłaniać firmy do przesuwania zysków za granicę.

Duża przestrzeń do optymalizacji podstawy opodatkowania CIT to podstawowy argument zwolenników likwidacji tego podatku i zastąpienia go podatkiem przychodowym (obrotowym). W Polsce taki postulat od lat wysuwa Związek Przedsiębiorców i Pracodawców (ZPP), zrzeszający głównie małe firmy, którym trudniej unikać podatku CIT niż międzynarodowym korporacjom.

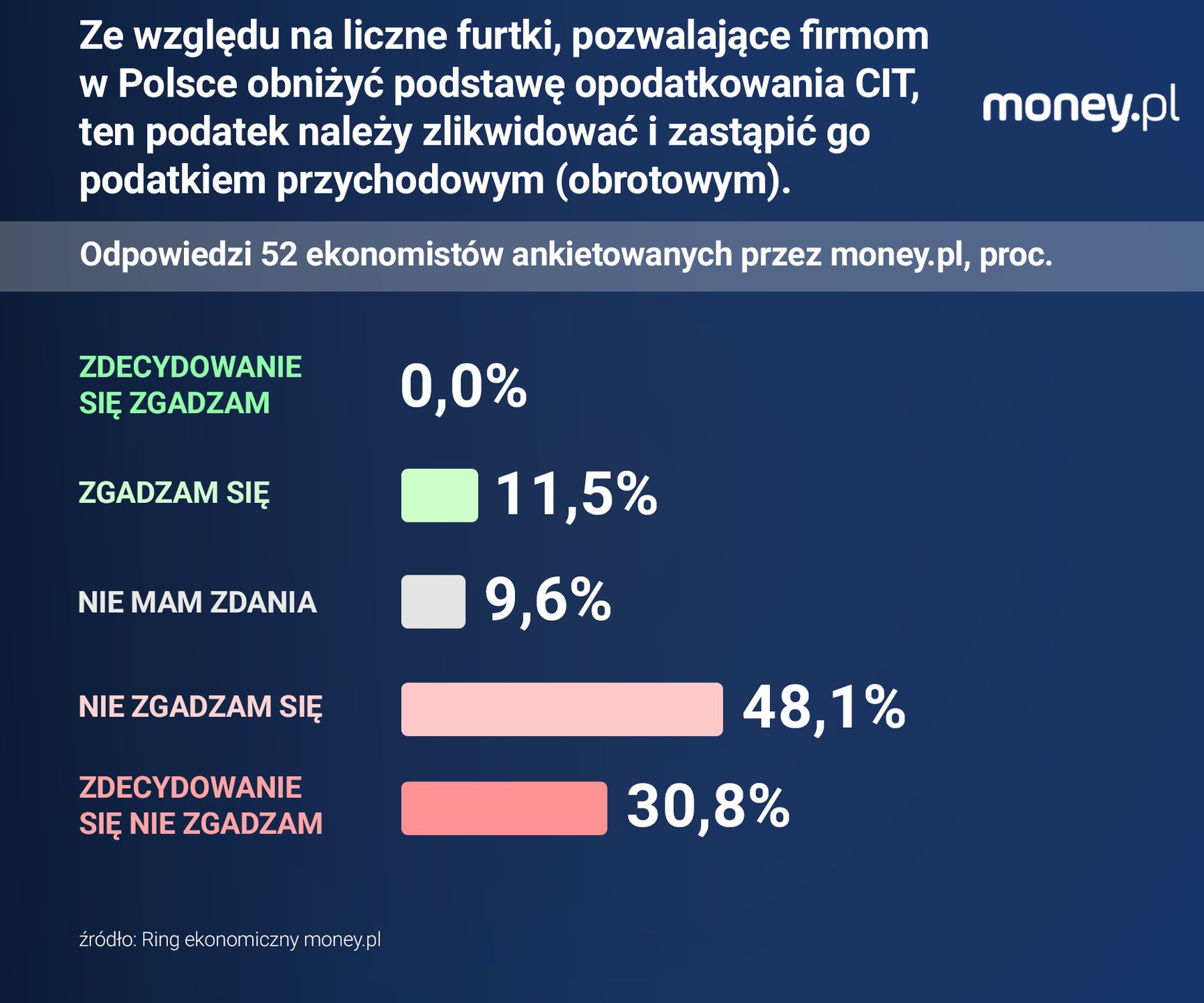

Ankietowani przez money.pl ekonomiści w zdecydowanej większości są jednak wobec tej koncepcji krytyczni. Z tezą, że "ze względu na liczne furtki, pozwalające firmom w Polsce obniżyć podstawę opodatkowania CIT, ten podatek należy zlikwidować i zastąpić go podatkiem przychodowym (obrotowym)", zgodziło się zaledwie 11,5 proc. uczestników naszej sondy. Dlaczego? Bo podatek taki ma liczne poważne wady, przy których teoretyczne zalety – np. przejrzystość i łatwość poboru – bledną.

To byłaby fatalna, absolutnie nieracjonalna decyzja. Podatek obrotowy działa bardzo zniekształcająco, premiując sztucznie integrację pionową firm, tzn. zmniejszanie liczby etapów tworzenia wartości dodanej, nawet gdy jest to ekonomicznie nieefektywne

– Dodatkowo, taki podatek zniechęca do inwestycji, bo tych kosztów nie można odliczyć od podstawy opodatkowania, i nierówno obciąża branże o różnych poziomach rentowności. Tego problemu nie da się przezwyciężyć, nawet jeśli wprowadzimy 30 różnych stawek zależnych od PKD/PKWiU, bo wciąż pozostanie pewien zakres arbitralności. To, że w świecie rozwiniętym podatek obrotowy został zastąpiony przez CIT, naprawdę nie jest przypadkiem – wskazuje.

W opinii, którą publikujemy równolegle z tą analizą, argumenty przeciwko podatkowi obrotowemu rozwija dr Piotr Denderski z Uniwersytetu w Leicester.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.