![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

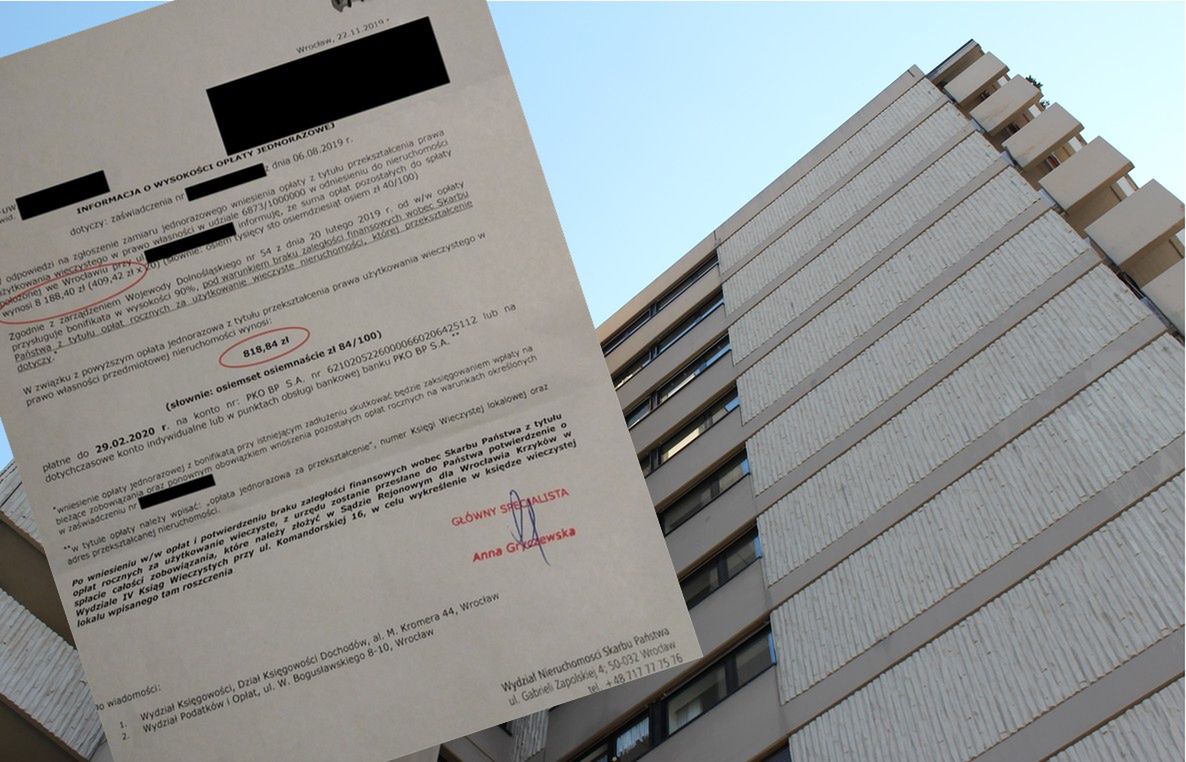

Przekształcenie prawa użytkowania wieczystego do gruntu wykorzystywanego na cele mieszkaniowe stało się faktem już w styczniu 2019 roku. Jednak ostatni wyrok TSUE wprowadził wątpliwości co do konieczności zapłaty podatku VAT od przekształcenia.

Rozwiewa je minister finansów, który właśnie wydał interpretację ogólną w tej sprawie. "Zgodnie z interpretacją ogólną obowiązek podatkowy ma być rozpoznawany na zasadach kasowych, co jest korzystne dla samorządów" - czytamy.

Resort wyjaśnia, że interpretacja ministra finansów to konsekwencja wyroku Trybunału Sprawiedliwości Unii Europejskiej z 25 lutego 2021 r. w sprawie C-604/19 (Gmina Wrocław przeciwko Dyrektorowi Krajowej Informacji Skarbowej).

"Z orzeczenia tego wynika, że przekształcenie prawa użytkowania wieczystego nieruchomości z mocy prawa w prawo własności w zamian za uiszczenie opłaty stanowi dostawę towarów dla celów VAT. W związku z tym orzeczeniem zaistniała konieczność zmiany ugruntowanej linii interpretacyjnej organów podatkowych" - dodano.

Ministerstwo Finansów informuje, że w stanie prawnym obowiązującym przed 1 maja 2004 r. ustanowienie prawa użytkowania wieczystego nie stanowiło czynności podlegającej opodatkowaniu podatkiem VAT. Czynność taka obecnie jest traktowana jako podlegająca VAT (jako dostawa towarów).

Nie będzie kolejnej opłaty

Ministerstwo poinformowało także, że zgodnie z dotychczasową linią interpretacyjną organów podatkowych kolejna czynność, czyli przekształcenie prawa użytkowania wieczystego we własność (na podstawie umowy cywilnoprawnej pomiędzy użytkownikiem wieczystym a właścicielem gruntów, bądź też z mocy prawa – np. na podstawie ww. ustawy przekształceniowej) nie stanowiło odrębnej dostawy towarów, a jedynie kontynuację pierwotnej dostawy (tj. czynności ustanowienia tego prawa – oddania gruntu w użytkowanie wieczyste).

Użytkowanie wieczyste. Nie wszystkie samorządy dają bonifikaty przy przekształcaniu

Konsekwencją takiego stanowiska był brak opodatkowania czynności przekształcenia we własność prawa użytkowania wieczystego gruntu ustanowionego przed 1 maja 2004 r. (które to ustanowienie nie podlegało opodatkowaniu podatkiem VAT), skoro jego ustanowienie nie podlegało VAT.

Jak podał resort, wyrok TSUE przesądził jednak, że przekształcenie prawa użytkowania wieczystego gruntu w prawo własności na podstawie przepisów tzw. ustawy przekształceniowej stanowi dostawę towarów dla celów opodatkowania VAT.

- "Wyrok TSUE oznacza w praktyce, że w kontekście opodatkowania VAT czynności związanych z użytkowaniem wieczystym, tj. całościowego rozliczenia podatku VAT z tego tytułu, od ustanowienia tego prawa aż po jego przekształcenie we własność z mocy prawa, należy wyróżnić dwie odrębne dostawy towaru (gruntu). Po pierwsze czynność ustanowienia użytkowania wieczystego, a po drugie samą czynność przekształcenia użytkowania wieczystego we własność z mocy prawa, skutkującą przeniesieniem przez dotychczasowego właściciela gruntu władztwa prawnego na rzecz dotychczasowego użytkownika wieczystego z mocy prawa. W tej szczególnej sytuacji, transakcje te mają na tyle odrębny charakter, że nie są to tożsame czynności, nie można ich uznać za podwójną dostawę tego samego towaru (gruntu)" – tłumaczy wiceminister finansów Jan Sarnowski.

Minister wyjaśnia

Minister finansów wydał interpretację ogólną wyjaśniającą wątpliwości w tej kwestii. Wynika z niej, że wyrok TSUE nie wywołuje w praktyce skutków - na gruncie VAT - dla czynności przekształcenia z mocy prawa użytkowania wieczystego nieruchomości gruntowych we własność, ustanowionego od 1 maja 2004 r.

Pomimo tego, że przekształcenie tego prawa nie było traktowane jako odrębna dostawa towaru (gruntu), opłaty przekształceniowe w takich przypadkach były już wcześniej uznawane za opodatkowane podatkiem VAT.

"Skutkuje natomiast koniecznością zmiany sposobu traktowania na gruncie VAT czynności przekształcenia z mocy prawa użytkowania wieczystego nieruchomości gruntowych we własność, ustanowionego przed 1 maja 2004 r. Przyjęcie założenia, że przekształcenie tego prawa we własność stanowi odrębną dostawę towarów skutkuje tym, że dokonanie takiej czynności oznacza w świetle wyroku TSUE konieczność jej opodatkowania VAT" - wyjaśnia ministerstwo.

Nowe prawo

Dodano, że przepisy ustawy o VAT nie ustanawiają wprost szczególnego momentu powstania obowiązku podatkowego dla takich czynności dokonanych z mocy prawa.

"W celu wyeliminowania wszelkich wątpliwości doprecyzowano odpowiednie przepisy prawa od 1 stycznia 2022 r. Zmiany w tym zakresie wprowadzono w ramach Polskiego Ładu. Jest to korzystny sposób rozliczania VAT dla samorządów, przesuwający moment obowiązku podatkowego dopiero na moment otrzymania płatności. Jednocześnie samorządy, które otrzymały interpretacje indywidualne lub zastosowały się do utrwalonej praktyki administracyjnej nieuznającej samej czynności przekształcenia prawa użytkowania wieczystego gruntów we własność za odrębną dostawę towarów, będą mogły skorzystać z odpowiedniej ochrony wynikającej z przepisów Ordynacji podatkowej" – podkreśla Sarnowski.

!["Skuteczna obecność w Brukseli jest koniecznością". Polska potrzebuje UE [OPINIA]](https://v.wpimg.pl/ZmRiN2VjdQwzCzgBeRF4GXBTbFs_SHZPJ0t0EHlZb10qRihbOg8oCCIGYFUkHyoMJRlgQjpFOx07RjgDeQ4zHiIFL0t5DzcPNw1hUTddb11kC3kfNVg5CX9dLQA1RztZYgtjCjQPaAs2C3lXNVxvTy8)