![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Działalność Getin Noble Banku (GNB) z pominięciem portfela kredytów frankowych 3 października 2022 r. zostanie przeniesiona do VeloBanku (trwa rejestracja nazwy), którego właścicielem od 3 października będzie obok Bankowego Funduszu Gwarancyjnego (BFG) także System Ochrony Banków Komercyjnych (SOBK), utworzony przez osiem największych banków komercyjnych działających w Polsce: ING Bank Śląski, Alior Bank, Bank Millennium, PKO BP, Bank Pekao, BNP Paribas Bank Polska, mBank, Santander Bank Polska - głosi komunikat BFG.

Nowo utworzonym VeloBankiem, który jest tzw. bankiem pomostowym, pokieruje Adam Marciniak. Właśnie zrezygnował ze stanowiska wiceprezesa CCC. Wcześniej przez cztery lata był członkiem zarządu PKO BP, odpowiedzialnym za obszar technologii, cyberbezpieczeństwo oraz szkolenia i rozwój pracowników. Administratorem banku, wyznaczonym przez BFG, został Paweł Małolepszy. BFG będzie dążyło do sprzedaży tego banku.

- Bank pomostowy może istnieć dwa lata z możliwością przedłużenia o rok. Jeśli w tym czasie nie znajdziemy nabywcy, powinniśmy przeprowadzić likwidację lub złożyć wniosek o ogłoszenie upadłości - powiedził podczas piątkowej konferencji Piotr Tomaszewski, prezes BFG.

Zaznaczył, że proces sprzedaży ruszy niezwłocznie. - Jestem przekonany, że skoro w pandemii znaleźliśmy nabywcę Nowego Banku BFG (więcej o tym w dalszej części tekstu - przyp. red.), to teraz również znajdziemy. Wyjdziemy z ofertą szeroko na rynek. Będziemy szukać na wszystkich kontynentach - dodał prezes BFG.

Portfel kredytów walutowych (w tym frankowych) zostaje w GNB, tzw. części rezydualnej, przejętej w procesie przymusowej restrukturyzacji. Na pytanie, dlaczego kredyty te nie zostaną przeniesione do nowo utworzonego banku, prezes BFG odpowiedział w trakcie konferencji, że bank byłby niesprzedawalny.

Przejęcie Getin Noble Banku a sytuacja klientów

Jak podkreśla BFG w komunikacie, dla klientów GNB nic się nie zmienia. Wszyscy klienci są i będą obsługiwani tak jak do tej pory, mają nieprzerwany dostęp do wszystkich swoich środków pieniężnych. "Dotyczy to wszystkich osób i podmiotów, które na dzień 30 września 2022 r. są klientami Getin Noble Banku, w tym klientów firmowych, z sektora publicznego, a także klientów bankowości osobistej i private banking" - czytamy w komunikacie BFG.

Na przeprowadzenie przymusowej restrukturyzacji oraz zapewnienia nieprzerwanej obsługi klientów banku i bezpieczeństwa ich środków przeznaczono kwotę 10,34 mld zł bezzwrotnego wsparcia, z czego 6,87 mld pochodzi z funduszy własnych BFG, a 3,47 mld zł to zaangażowanie środków SOBK. Z oszacowania przygotowanego przez Deloitte Advisory wynika, że Getin Noble Bank miał ujemne kapitały własne na poziomie -3,6 mld zł. Oznacza, że aktywa nie wystarczały na pokrycie zobowiązań. Zgodnie z zasadą pokrywania strat przez właścicieli zagrożonego upadłością banku akcje GNB zostały umorzone, podobnie jak obligacje podporządkowane.

Wczoraj Komisja Nadzoru Finansowego (KNF) nałożyła na Leszka Czarneckiego, głównego inwestora GNB, 20 mln zł kary za niewywiązanie się obowiązku inwestorskiego i niedokapitalizowanie banku. Jak głosi komunikat KNF, "bierna postawa Leszka Czarneckiego (...) jest wysoce naganna i nie mogła być dłużej tolerowana". Ponadto Komisja nałożyła 2,4 mln zł kary na LC Corp B.V.

Notowania spółek Leszka Czarneckiego nigdy nie były tak niskie. Z założycielem Getinu kojarzy się wszystko, co toksyczne w branży: od polisolokat, przez kredyty frankowe, na GetBacku kończąc. W przeszłości jego gwiazda błyszczała. W 2008 uplasował się na liście najbogatszych ludzi świata miesięcznika "Forbes" - z majątkiem szacowanym na 2,6 mld dolarów zajął 446. miejsce. Wśród Polaków był na pierwszym miejscu. Obecnie nie ma go na liście "100 Najbogatszych Polaków".

Sektor bankowy w Polsce

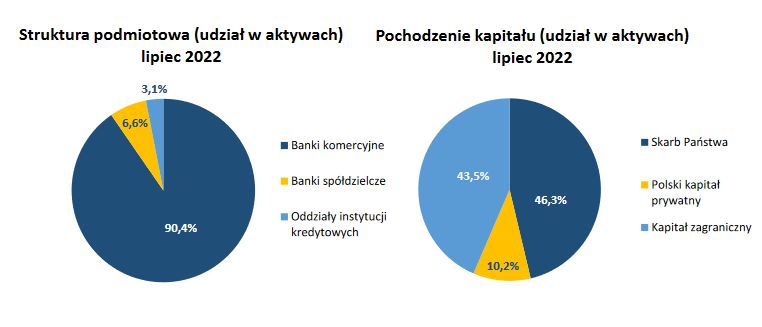

Polski sektor bankowy sukcesywnie się kurczy. Na koniec lipca 2022 na rynku funkcjonowało 528 banków, czyli o 12 mniej niż na koniec grudnia 2021. W tym jest 499 banków spółdzielczych i 29 komercyjnych (z wyłączeniem BGK).

Symptomy, że przejęcie banku zbliża się wielkimi krokami, były już w lipcu. Przypomnijmy, że rząd zaskoczył opozycję, dorzucając do ustawy o dodatku węglowym przepisy dotyczące prawa bankowego. Dzięki temu rozszerzono uprawnienia Bankowego Funduszu Gwarancyjnego (BFG), pod egidą którego prowadzone są przymusowe restrukturyzacje banków zagrożonych upadłością, a także poszerzono katalog podmiotów, które mogą przejmować, o firmy spoza tego sektora. W sejmowych korytarzach, ale również w mediach spekulowano, że rząd szykuje grunt pod przejęcie Getinu.

O problemach Getinu wiadomo nie od dziś. Bank ma trudności z pozyskanie pieniędzy na zasypanie luki kapitałowej, a jak wiadomo, spadek wskaźników kapitałowych poniżej minimum określonego przez nadzór finansowy, stanowi przesłankę zagrożenia upadłością. Mimo wykazanego przez bank na koniec I kwartału 2022 r. zysku w wysokości 18,6 mln zł współczynniki kapitałowe szorowały po dnie - wynosiły TCR – 0,9 proc., Tier 1 – 0,1 proc.

BFG przećwiczył przymusową restrukturyzację

Fundusz ma na tym polu doświadczenie. Europejski mechanizm resolution (czyli przymusową restrukturyzację), który powstał, by koszt społeczny w takich przypadkach był jak najniższy, przećwiczył na Podkarpackim Banku Spółdzielczym z Sanoka oraz Idea Banku. Bank spółdzielczy na początku 2020 r. przejęła specjalnie powołana w tym celu instytucja pomostowa – Nowy Bank BFG. Z kolei Ideę ostatniego grudnia 2020 r. przejęło Pekao.

Dalsza część artykułu pod materiałem wideo

Prezesi banków biją na alarm. Analitycy prognozują straty

Sektor bankowy ugina się pod ciężarem problemów

Ten rok zapowiadał się dla banków bardzo dobrze. Sektor został jednak obciążony rekordowo wysokimi kosztami. W latach 2015-22 obciążenia sektora wyniosły 81,6 mld zł, z czego 32,5 mld zł w tym roku. Najmocniej bankom ciążą ustawowe wakacje kredytowe, obowiązujące w tym i kolejnym roku. Dla sektora koszt jednorazowy tego rozwiązania to 18,3 mld zł. Np. Millennium z tego powodu musiał uruchomić plan naprawczy. W kuluarach mówi się o tym, że wakacje kredytowe mogą zostać przedłużone o kolejny rok, co może spowodować problemy kapitałowe kolejnych banków.

Ponadto banki regularnie płacą podatek bankowy (nie mylić z podatkiem dochodowym CIT), składki na BFG oraz pokrywają koszty nadzoru itd. W banki dodatkowo może uderzyć tzw. danina Sasina. Uściślając, rząd planuje objąć nowym 50-procentowym podatkiem od nadmiarowych zysków wszystkie duże firmy, zarówno państwowe, jak i prywatne, krajowe oraz zagraniczne, które skorzystały na zawirowaniach w światowej gospodarce. Założenia do projektu ustawy przygotował resort aktywów państwowych, którym kieruje Jacek Sasin.

Sporne kredyty frankowe

Kulą u nogi części banków są też frankowicze. Pozywają swoich kredytodawców i wygrywają z nimi sądach. Przypomnijmy, że rezerwy frankowe banków, czyli pieniądze przeznaczone pokrycie kosztów w związku z przegranymi bataliami sądowymi, na koniec marca wynosiły ponad 26 mld zł. Biorąc pod uwagę, jak kształtuje się linia orzecznicza, to wspomniana kwota wydaje się kroplą w morzu.

Analityk Banku Handlowego Andrzej Powierża w rozmowie z money.pl sprzed niespełna dwóch tygodni stwierdził, że banki z dużymi portfelami kredytów walutowych będą pracować głównie na pokrycie kosztów przegrywanych procesów i są dopiero w jednej trzeciej drogi w tworzeniu rezerw frankowych.

Kapitały banków kurczą się

Dużym zmartwieniem sektora są topniejące kapitały. Między kwietniem 2021 r. a kwietniem 2022 r. fundusze własne sektora bankowego spadły z 228 do 191 mld zł. Większość banków ma wystarczają wysokość kapitałów, ale nie wszystkie. Niektóre muszą je jednak pilnie uzupełniać lub ograniczać rozmiar własnej działalności, o czym mówił money.pl prezes Związków Banków Polskich (ZBP) Krzysztof Pietraszkiewicz w lipcu tego roku.

Sytuację banków odzwierciedlają współczynniki adekwatności kapitałowej. Na koniec drugiego kwartału tego roku współczynnik TCR sektora wyniósł 18,83 proc., a Tier1 – 16,92 proc. Według danych Komisji Nadzoru Finansowego (KNF) tylko jeden bank komercyjny nie spełniał minimalnych wymogów regulacyjnych na koniec czerwca tego roku.

Ponadto na koniec lipca 2022 r. 9 banków komercyjnych wykazało łączną stratę w wysokości 2,3 mld zł. Ich udział w aktywach sektora wynosił wówczas ok. 8,5 proc. Pozostałe w banki, w tym zarówno komercyjne, jak i spółdzielcze, wykazały zysk w wysokości 7,2 mld zł.

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.