![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

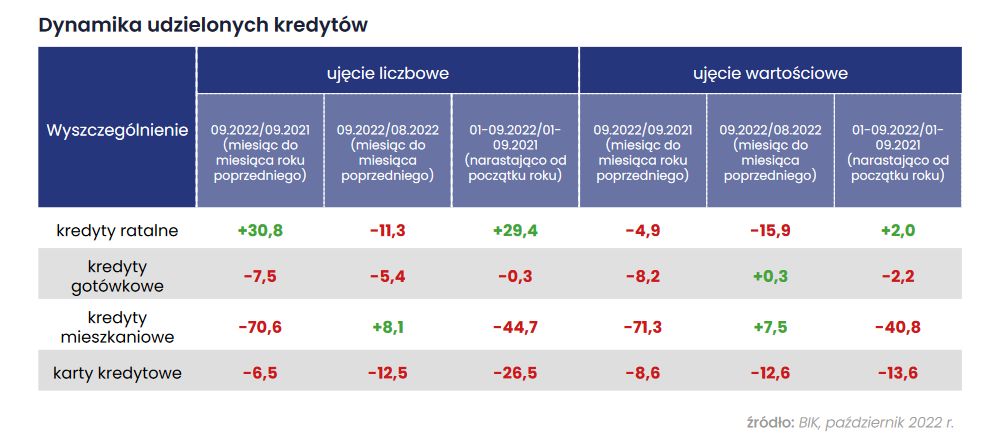

Dane nie pozostawiają złudzeń - rynek kredytów, poza pewnymi wyjątkami, wpadł w trend spadkowy. Kurczy się zarówno pod kątem ilościowym, jak i wartościowym. Najgorzej wypadają hipoteki. W tym przypadku można mówić o krachu i nic nie wskazuje na to, aby sytuacja miała się polepszyć w najbliższym czasie. Mocno tracą karty kredytowe. Bieg wsteczny wcisnęły także kredyty gotówkowe. Wciąż całkiem nieźle mają się kredyty ratalne, czyli pieniądze pożyczone na zakupy głównie sprzętu AGD/RTV itp., choć tu otwarte pozostaje pytanie, jak długo.

Woda na młyn konsumpcji wysycha

Dokąd zmierza rynek kredytów? W zeszłym tygodniu alarmujący wpis ten temat zamieścił na Twitterze Marcin Czaplicki, ekonomista SGH. Zdaniem przedstawiciela największego banku w Polsce może nam grozić kryzys kredytowy - niebezpieczne zjawisko, w którym nie udziela się kredytów mimo istniejącego popytu.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 23.11 | Niepokojące dane o płacach Polaków i powrót VAT na paliwa. Jak to wpłynie na gospodarstwa domowe?

Według eksperta lukę powstałą w wyniku ograniczenia akcji kredytowej przez banki mogą wypełnić "instytucje parabankowe", co wiąże się m.in. z większym ryzykiem dla biorących pożyczki klientów. Czy podobnych głosów jest więcej i czy faktycznie jest się czego bać? Sprawdźmy.

- W trudnych warunkach gospodarczych banki ograniczają dostępność finansowania w poszczególnych kategoriach produktowych. Wpływa na to ogólne pogorszenie sytuacji gospodarczej, wysokie stopy procentowe, a co za tym idzie wzrost ryzyka braku spłaty kredytów. Może się zdarzyć, że część klientów w ogóle wypadnie poza sektor, czyli nie będzie obsługiwana przez banki - mówi money.pl Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego (FRRF).

Zaznacza, że kredyty i pożyczki gotówkowe są niezabezpieczone - czyli zasadniczo obarczone wyższym ryzykiem niż kredyty mieszkaniowe. A to oznacza, że w obliczu pogarszającej się sytuacji ekonomicznej i ryzyka wzrostu bezrobocia, ryzyko kryzysu na rynku kredytu gotówkowego - zdaniem ekspertki - wzrasta.

Kredyty hamują przez dwa czynniki

Podobnie uważa Jakub Bińkowski, członek zarządu Związku Przedsiębiorców i Pracodawców. Dostrzega on dwa główne czynniki. Pierwszy: wysokie stopy procentowe. Drugi: ustawa antylichwiarska (o czym więcej w dalszej części tekstu).

Z powodu wysokich stóp procentowych spada zarówno skłonność do pożyczania pieniędzy, jak i zdolność kredytowa Polaków. Wprawdzie od dwóch posiedzeń Rady Polityki Pieniężnej [organ decyzyjny Narodowego Banku Polskiego - przyp. red.] stopy procentowe nie wzrosły, niemniej wciąż nie wiadomo, czy zakończyliśmy cykl podwyżek. Tak czy inaczej, pożegnaliśmy się z erą taniego pieniądza, a to oznacza, że duża część potencjalnych kredytobiorców musi zrewidować swoje plany finansowe - stwierdza w rozmowie z money.pl dyrektor departamentu prawa i legislacji ZPP.

Czas zaciskania pasa

Polacy już to robią. Z badań wynika, że jeszcze rok temu pożyczaliśmy pieniądze głównie aspiracyjne. Czyli raczej na podniesienie komfortu życia niż na bieżące utrzymanie. Sytuacja się jednak zmieniła. Obecnie potrzeby pożyczkowe są częściej związane z opłaceniem bieżących wydatków.

Z kolei z badań przeprowadzonych w październiku tego roku przez Federację Konsumentów wynika, że w perspektywie najbliższych sześciu miesięcy sytuacja finansowa ok. 60 proc. polskich gospodarstw domowych się pogorszy. Co w sytuacji, gdy te osoby nie będą one miały gdzie pożyczyć pieniędzy?

Niestety rynek nie znosi próżni i jeśli będzie popyt na finansowanie, a wiele na to wskazuje, że będzie, to pojawi się również podaż. Niekoniecznie na legalnym rynku - ostrzega Agnieszka Wachnicka.

Na razie na naszym rynku rozkwitają lombardy. Polacy zanoszą do nich niemal wszystko, włącznie z rodzinnymi pamiątkami - czytamy w portal polsatnews.pl. Na tym nie koniec. W portalach społecznościowych i ogłoszeniowych pojawia się coraz więcej ofert pożyczkowych. Wprawdzie pożyczki prywatne są ograniczone ustawowymi limitami odsetkowymi. Zdaniem prezes FRRF nie ma jednak pewności, że te przepisy są respektowane, bo konsumenci często nie mają o nich pojęcia.

Czas próby przed nami

Nasi rozmówcy nie mają wątpliwości, że problem z dostępności kredytów i pożyczek z czasem pogłębi nowelizacja ustawy antylichwiarskiej (dotyczy m.in. kredytu konsumenckiego). Nowe przepisy częściowo wejdą w życie w grudniu tego roku i mocnej niż w banki uderzą w pożyczkodawców pozabankowych.

Według Jakuba Bińkowskiego z ZPP firmy pożyczkowe najprawdopodobniej będą mniej chętnie pożyczać pieniądze i być może będą bardziej rygorystyczne względem klientów niż dotychczas. Z kolei Agnieszka Wachnicka z FRRF zakłada, że część pożyczkodawców wycofa się z rynku. Nie wyklucza też, że niektóre banki zrezygnują z oferowania kredytów gotówkowych klientom detalicznym.

Z przedmówcami zgadza się Michał Kijora, szef zespołu ds. monitoringu i analiz Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej, która pod kątem sprzedaży kredytów nie odbiega od trendów rynkowych. Nie decyduje się on jednak oszacowania skali potencjalnego kryzysu, bo nie wiadomo, jak będzie kształtować się w przyszłym roku sytuacja makroekonomiczna.

W tym kontekście ważna będzie waloryzacja świadczeń, wzrost płacy minimalnej oraz ogólny wzrost wynagrodzeń w sektorze przedsiębiorstw. Mamy nadzieję, że te czynniki pomogą zmitygować ryzyko kryzysu na rynku kredytów - mówi w rozmowie z money.pl. ekspert.

Nasz rozmówca nie dostrzega ryzyka, by jego organizacja nie była stanie odpowiedzieć na potrzeby finansowe Polaków - czyli de facto członków SKOK-ów. Natomiast ryzyko zmniejszenia się zapotrzebowania na kredyt lub pożyczkę - już tak.

Potrzeby finansowe Polaków

Jakie sumy pieniędzy pożyczamy najczęściej i na jak długo? Przeciętna pożyczka gotówkowa w banku wynosi około 20 tys. zł, przy średnim okresie kredytowania 4 lata. W SKOK-ach średnia kwota pożyczki jeszcze niedawno była nieznacznie wyższa niż w bankach, przy okresie kredytowania nawet 7-10 lat. Aby jednak dostać pożyczkę w SKOK-u, trzeba być członkiem kasy spółdzielczej. Natomiast średnia kwota pożyczki pozabankowej wynosi 3,7 tys. zł. W tym segmencie są dostępne tzw. chwilówki (pożyczki na miesiąc) oraz ratalki udzielane na okres od kilku miesięcy do kilku lat.

Karolina Wysota, dziennikarka money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.