![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Większość analityków spodziewa się, że RPP podniesie stopy procentowe o 50 punktów bazowych, co wywinduje stawkę referencyjną do 4 proc., czyli najwyższego poziomu od ponad 9 lat. Jednocześnie pojawiają się opinie, że RPP może pójść za przykładem Węgier i zdecydować się wyższy wzrost stóp. Przemawiałyby za tym najnowsze dane o inflacji, która osiągnęła dwucyfrowy wskaźnik.

Przypomnijmy, że w marcu tego roku po raz pierwszy od września 2000 roku ceny towarów i usług konsumpcyjnych wzrosły o 10,9 proc. w porównaniu z analogicznym miesiącem ubiegłego roku.

Niestety, ekonomiści szacują, że dwucyfrowa inflacja utrzyma się również w kolejnych miesiącach. W efekcie może to skłonić RPP do podjęcia decyzji o wyższych podwyżkach stóp.

Tymczasem Adam Glapiński, prezes NBP, zapewniał niedawno, że RPP zrobi wszystko, aby zmniejszyć inflację. "Stoję przed państwem jako jastrząb na czele jastrzębi, które tworzą dziś RPP. Cała RPP jest zdeterminowana" – mówił.

Adam Glapiński jak Paulo Sousa? Dobitne porównanie

Stopy procentowe wzrosną, pytanie tylko o ile?

Czy "jastrzębia" retoryka zwycięży także na najbliższym posiedzeniu RPP? Eksperci, z którymi rozmawiał money.pl, nie mają wątpliwości, że NBP stoi przed wyjątkowo trudnym zadaniem – ograniczenia wzrostu inflacji, jednocześnie bez uszczerbku dla polskiej gospodarki.

Jednocześnie ich zdaniem kolejna podwyżka stóp procentowych wydaje się nieunikniona. Pozostaje tylko kwestia, jaka to będzie skala. Zdaniem Moniki Kurtek, głównej ekonomistki Banku Pocztowego, rynek oczekuje wzrostu na poziomie 50 punktów bazowych, co oznaczałoby wzrost stopy referencyjnej NBP z obecnych 3.5 proc. do 4 proc.

- Moim zdaniem Rada Polityki Pieniężnej zdecyduje się jednak na radykalniejszy ruch, czyli wzrost o 75 punktów bazowych. Byłaby to druga z rzędu podwyżka stóp w takim wymiarze, jednak jest ona uzasadniona. Inflacja już w pierwszym kwartale tego roku ukształtowała się powyżej oczekiwań NBP, a w kolejnych kwartałach tego roku będzie najprawdopodobniej wyższa od marcowych prognoz. – komentuje.

Docelowo, według niej, w najbliższych miesiącach można spodziewać się wzrostu stopy referencyjnej do 5 -5.5 proc.

Z kolei Piotr Bujak, główny ekonomista i dyrektor departamentu w PKO PB uważa, że RPP powróci do tempa zacieśniania polityki pieniężnej sprzed marca, co oznacza, że podwyższy stopy procentowe NBP o 50 punktów bazowych.

- Czynniki wymuszające kontynuację cyklu wzrostu stóp procentowych to rosnąca inflacja i ryzyko jej utrwalenia oraz zacieśnianie polityki pieniężnej za granicą, z ryzykiem nadmiernego osłabienia złotego, co jest sprzeczne z mocnymi fundamentami polskiej gospodarki i kierunkiem polityki pieniężnej NBP – ocenia.

Dodaje, że jednocześnie są argumenty za ostrożniejszym podejściem RPP. Powodem są już widoczne efekty dotychczasowych podwyżek, czyli ostre wyhamowanie akcji kredytowej i pogorszenie nastrojów konsumentów, a także niepewność odnośnie do dalszego wzrostu gospodarczego.

Radykalna podwyżka źle wpłynie na gospodarkę

Grzegorz Maliszewski, główny ekonomista Banku Millennium uważa, że niekorzystne perspektywy dotyczące dalszego wzrostu inflacji zwiększają presję na RPP, co w konsekwencji może oznaczać kolejne, agresywne podwyżki stóp. Dlatego jego zdaniem RPP na najbliższym posiedzeniu może powtórzyć poprzednią decyzję o podwyżce o 75 punktów bazowych.

Ekspert uważa jednak, że najbardziej prawdopodobny jest wzrost o 50 punktów bazowych. Powód? – Sytuacja na rynkach surowców ustabilizowała się (ropa naftowa kosztuje obecnie ok. 105 dolarów za baryłkę, a nie niemal 140 dolarów jak na początku marca). Dodatkowo, kurs złotego stopniowo odrabia straty – komentuje.

Jego zdaniem możliwość zahamowania wzrostu gospodarczego może powstrzymać RPP przed dalszym, radykalnym podnoszeniem stóp procentowych.

Bartosz Turek, główny analityk HRE Investment ma podobne zdanie. Ocenia, że radykalny wzrost stóp procentowych może mieć negatywny wpływ na gospodarkę. - Można oczywiście drastycznie podnieść stopy procentowe, co będzie mieć spektakularny wpływ na poziom inflacji, ale skutkiem może być także duży wzrost bezrobocia i recesja. Mam wrażenie, że RPP jest tego świadoma – komentuje.

Raty kredytów znowu wzrosną

Niestety, kolejna podwyżka stóp procentowych oznacza, że wzrosną raty kredytów, a jeszcze mniej osób będzie stać na własne mieszkanie. - Warto jednak pamiętać, że oprocentowanie kredytów hipotecznych nie zależy bezpośrednio od stóp NBP, ale od stawek WIBOR, a te wyraźnie wzrosły – wyjaśnia Jarosław Sadowski z Expandera.

Dodaje, że banki aktualizują oprocentowanie kredytu raz na trzy miesiące lub raz na pół roku. Dlatego, jeżeli aktualizacja odbędzie się teraz, to wzrost raty będzie dużo wyższy, niż to będzie wynikało z kwietniowej podwyżki RPP.

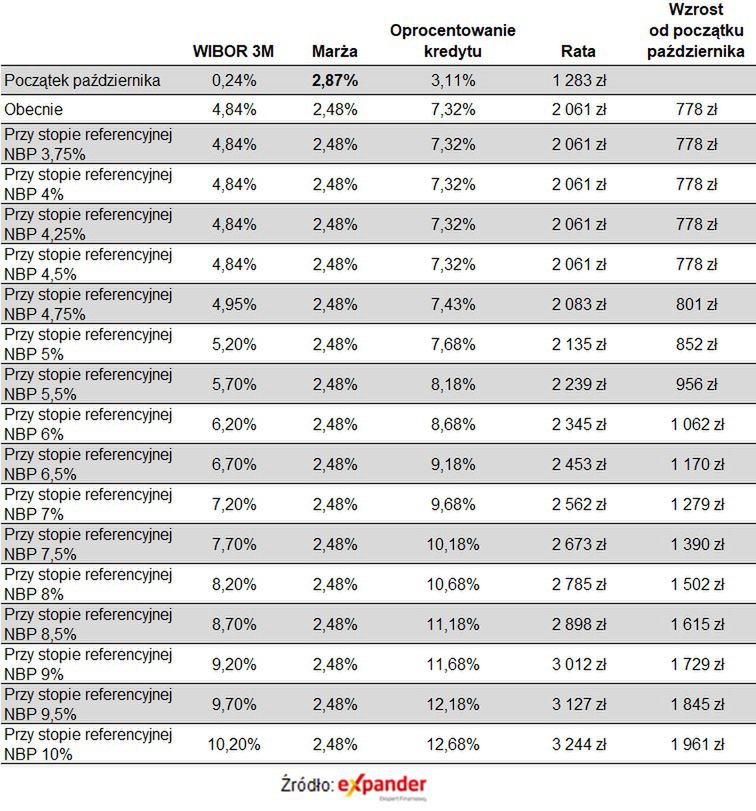

Przykład? Z wyliczeń Expandera wynika, że jeżeli np. ktoś wziął kredyt w październiku 2021 roku na kwotę 300 tys. zł na 30 lat, a jego oprocentowanie było oparte o WIBOR 3M, to rata początkowo wynosiła 1 283 zł. Jednak po trzech miesiącach wzrosła do 1 687 zł. Z kolei po kwietniowej aktualizacji wyniesie 2 132 zł.

- To efekt tego, że WIBOR 3M wynosi już 4,84 proc., a więc przewiduje już podwyżki stóp, które mogą zostać wprowadzone przez RPP w kolejnych miesiącach – tłumaczy ekspert.

Bartosz Turek dodaje, że wskaźnik WIBOR w praktyce "wyprzedza" decyzję RPP. Z tego powodu przeciętna rata kredytu wzrosła już o jakieś 50-60 proc. - Z kolei prognozy sugerują, że WIBOR może wzrosnąć do 6 punktów, co by skutkowało, że rata z aktualnego poziomu wzrośnie jeszcze o 10 do 15 proc. – wyjaśnia.

Niestety, kolejne podwyżki stóp procentowych oznaczają, że zmaleje także zdolność kredytowa, efektem będzie dalszy spadek dostępności kredytów hipotecznych.

"Wyliczenia PKO. Zdolność na dzisiaj, a warto pamiętać, że WIBOR idzie w górę cały czas, więc może być gorzej: Kredyt na 30 lat. singiel bez żadnych innych kredytów zarabiający 5 tys. netto — zdolność 209.150 zł -Rodzina 2+1, zarobki 4 tys.+4 tys. na rękę, zdolność 319.550 zł" — napisał na Twitterze Tomek Narkun, analityk rynku nieruchomości.

Z kolei z danych Expandera wynika, że jeszcze we wrześniu 2021 małżeństwo uzyskujące łącznie 6 tys. zł netto dochodu mogło liczyć na kredyt w wysokości 553 tys. zł, a po kwietniowej podwyżce stóp ta kwota może spaść nawet do ok. 338 tys. zł.

- Na szczęście, w przypadku nowo udzielanych kredytów skutki wzrostu stawek WIBOR nieco łagodzą obniżki marż kredytowych. Dla kredytu z najniższym dopuszczalnym wkładem własnym (10 proc.) średnia marża spadła z 2,8 proc. na początku października 2021 roku, do 2,48 proc. obecnie. Stawka WIBOR 3M w tym czasie wzrosła jednak z 0,24 proc. do 4,84 proc. Jednak mimo niższej marży oprocentowanie wzrosło z 3,11 proc. do 7,32 proc. – dodaje Jarosław Sadowski.

Bartosz Turek widzi jednak światło w tunelu. – Niektóre prognozy ekonomistów przewidują, że największe podwyżki stóp procentowych są już za nami, a w przyszłym roku spodziewane są obniżki stóp procentowych. Trzeba pamiętać jednak, że to tylko prognozy – podsumowuje.