Money.pl dotarł do statystyk Trybunału Sprawiedliwości Unii Europejskiej, które pokazują skalę sporów konsumenckich z Polski na tle całej Wspólnoty. Chodzi o pytania prejudycjalne, czyli formalne pytania, jakie sądy krajowe kierują do TSUE, gdy mają wątpliwości co do wykładni prawa unijnego. Odpowiedź Trybunału nie rozstrzyga konkretnej sprawy, ale wiąże sąd pytający i w praktyce wpływa na orzecznictwo w całej Unii.

Polska zasypuje TSUE pytaniami

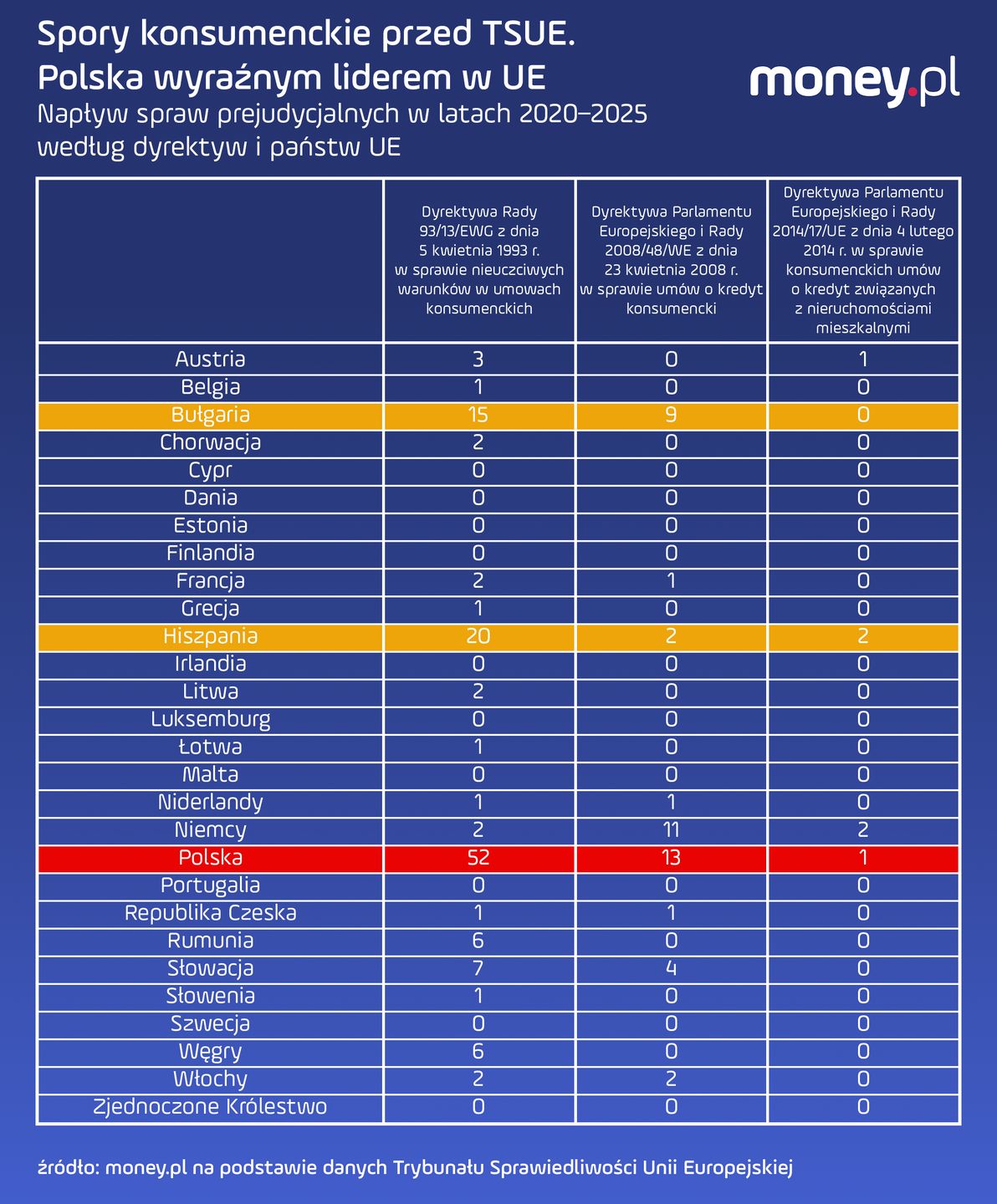

W latach 2020–2025 polskie sądy skierowały do TSUE 52 pytania prejudycjalne na gruncie dyrektywy dotyczącej nieuczciwych warunków w umowach zawieranych między przedsiębiorcą a konsumentem (93/13). Choć dyrektywa ta obejmuje wszystkie sektory gospodarki, zdecydowana większość spraw kierowanych do Trybunału dotyczy produktów finansowych. Dodatkowo 13 pytań z Polski zadano na podstawie dyrektywy o kredycie konsumenckim (2008/48/WE) oraz jedno w oparciu o dyrektywę dotyczącą kredytów hipotecznych (2014/17/UE).

To wynik bezprecedensowy. Druga w zestawieniu Hiszpania ma odpowiednio 20, 2 i 2 sprawy, a trzecia Bułgaria – 15 i 9 (bez spraw hipotecznych). Polska nie tylko zajmuje pierwsze miejsce, ale wyraźnie odstaje od reszty stawki w sposób systemowy, stając się głównym europejskim źródłem sporów konsumenckich trafiających dziś na biurko TSUE.

Według Tobiasza Nowakowskiego, specjalisty z zakresu prawa cywilnego i autora ponad 100 publikacji naukowych, ochrona konsumenta jako wartość nadrzędna jest dziś ogólnoeuropejskim trendem. Ważniejsza od samej statystyki – zależnej od kilku czynników – jest jednak treść pytań kierowanych do TSUE, a ta okazuje się druzgocąca dla podmiotów rynku finansowego. Walnie przyczyniły się do tego banki, oferując kredyty frankowe, polisolokaty i inne egzotyczne produkty, ale także firmy pożyczkowe.

Polski ustawodawca i sektor bankowy przerzuciły rozwiązanie problemu kredytów frankowych i wielu innych wadliwych umów na orzecznictwo, nie szukając rozwiązań systemowych. Sądy musiały się tym zająć – i efekt widzimy dziś – komentuje w rozmowie z money.pl Tobiasz Nowakowski.

Franki otworzyły puszkę Pandory

Wyroki TSUE potrafią diametralnie zmienić sytuację konsumentów. Przekonali się o tym frankowicze, którzy dziś – po ponad dziesięciu latach sporów – masowo wygrywają z bankami. W zdecydowanej większości przypadków batalie toczą się o unieważnienie umowy, a w konsekwencji zwrot wyłącznie kapitału pożyczonego na zakup mieszkania, bez odsetek i innych kosztów. Podstawą takich rozstrzygnięć są wadliwe umowy, przyznające bankom jednostronną władzę.

– Po przełomowym wyroku w sprawie państwa Dziubaków sądy zaczęły kierować kolejne pytania prejudycjalne. Z jednej strony pojawiały się nowe problemy prawne, wymagające reinterpretacji znanych instytucji prawa w kontekście ochrony konsumenta. Z drugiej – wcześniejsza praktyka i wykładnia pomijały aspekt wzmocnionej ochrony konsumentów. Dziś nadrabiamy te zaległości, uwzględniając wytyczne TSUE, co może tłumaczyć skalę pytań – mówi money.pl radca prawny Wojciech Bochenek z kancelarii Bochenek, Ciesielski i Wspólnicy.

Sprawa Justyny i Kamila Dziubaków przeciwko Raiffeisen Bank była przełomowym procesem frankowym, który doprowadził do kluczowego wyroku TSUE z 3 października 2019 r. Trybunał orzekł, że polskie sądy mogą unieważniać umowy kredytowe zawierające abuzywne klauzule – m.in. klauzule przeliczeniowe dotyczące kursu franka – ale nie mogą ich dowolnie uzupełniać. Ostateczna decyzja co do losu umowy należy do konsumenta. Wyrok otworzył drogę do masowych unieważnień umów frankowych. Sprawa zakończyła się prawomocnym unieważnieniem umowy Dziubaków przez Sąd Okręgowy w Warszawie w lutym 2023 r.

To flagowa sprawa frankowa, która – po skierowaniu do TSUE – otworzyła dla banków puszkę Pandory. Koszt unieważniania kredytów frankowych oszacowano w polskim sektorze na około 100 mld zł.

To może być kolejny kamień milowy

Na sprawach frankowych jednak Polacy nie poprzestali. Obecnie na celowniku konsumentów i ich pełnomocników znalazły się umowy kredytów hipotecznych i konsumenckich oprocentowanych wskaźnikiem WIBOR. Jak pisaliśmy w listopadzie w money.pl, w 2025 r. do września zarejestrowano 3149 nowych spraw – o 62 proc. więcej niż w całym poprzednim roku. To wciąż niewielka liczba w zestawieniu z około 180 tys. toczących się spraw frankowych, jednak sprawa ma charakter rozwojowy.

Dotychczas liczba prawomocnych wyroków przemawia na korzyść banków – zapadło ich ponad 137. Mimo to naukowcy z Uniwersytetu Łódzkiego, działający na zlecenie sektora, oszacowali potencjalne koszty unieważnienia wszystkich kredytów mieszkaniowych i konsumenckich na ponad 400 mld zł.

12 lutego TSUE orzeknie w kolejnej głośnej sprawie, tym razem dotyczącej WIBOR-u, związanej z kredytem hipotecznym klienta PKO BP. Pytania prejudycjalne – nie tylko o sam wskaźnik, ale także o skutki nieprawidłowego informowania konsumentów o zasadach jego stosowania – zadał Sąd Okręgowy w Częstochowie. Wcześniej, 11 września, opinię wydał rzecznik generalny TSUE. To może być kolejny kamień milowy dla rynku finansowego.

Bez opinii Trybunału sądy nie potrafią już samodzielnie podejmować decyzji, zwłaszcza gdy nie chcą uwzględniać i ważyć interesów obu stron umowy – konsumentów i banków. Liczba pytań do TSUE w kolejnych latach będzie rosła. Dżin nadmiernej ochrony konsumenta został wypuszczony z butelki i już tam nie wróci – uważa Nowakowski.

Jego zdaniem mamy do czynienia z próbą wykreowania – poprzez pytania prejudycjalne – praktyki tanich lub niemal bezkosztowych umów kredytowych, w których sektor finansowy de facto dotuje określoną grupę klientów. Skuteczna ochrona konsumenta jest konieczna, ale musi mieć racjonalne granice – uważa ekspert. W przeciwnym razie – jak podkreśla – ucierpi rynek i jego uczestnicy, a innowacyjność sektora konsumenckiego zostanie zahamowana.

Problem ma charakter ogólnoeuropejski. Sądy w wielu państwach UE coraz uważniej przyglądają się umowom banków i instytucji finansowych. Jak wskazuje Nowakowski, dzieje się tak m.in. w Hiszpanii, Niemczech, Słowacji czy Bułgarii. Ma to także swoje skutki uboczne – w Hiszpanii wymagany jest co najmniej 50-procentowy wkład własny do kredytu hipotecznego, a w Niemczech prowadzenie rachunku bankowego wiąże się z relatywnie wysokimi opłatami.

Ochrona konsumenta bez granic?

W ocenie Tobiasza Nowakowskiego pytania prejudycjalne coraz częściej zmierzają do podważenia dotychczasowej koncepcji ochrony konsumenta, polegającej na przywracaniu równowagi naruszonej nieuczciwymi klauzulami. W większości państw europejskich sądy najwyższe przy ocenie abuzywności klauzul ważą interesy obu stron umowy. Tymczasem w pytaniach prejudycjalnych przodują sądy niższej instancji.

– To one coraz mocniej akcentują sankcyjny wymiar ochrony konsumenta, kosztem klasycznych mechanizmów wyrównania korzyści i strat – mówi nasz rozmówca.

Jako przykład wskazuje pytania dotyczące kredytowania prowizji i kosztów kredytów hipotecznych opartych na wskaźnikach referencyjnych (Hiszpania, Polska) czy próby poszukiwania nowych sankcji wobec banków. Najdalej idącym pomysłem jest próba doprowadzenia do przedawnienia kapitału banku – tak, aby mieszkanie zostało u klienta bez konieczności oddawania choćby kapitału.

– Problem nie wynika z niedostatku przepisów, lecz z postrzegania ochrony konsumenta jako wartości absolutnej, pozbawionej proporcji i równowagi – podkreśla.

– Jako praktyk i pełnomocnik konsumentów widzę jednak, jak wiele dobrego przyniosło orzecznictwo TSUE – nie tylko w kształtowaniu linii orzeczniczej, ale też w przyspieszeniu rozpoznawania spraw, m.in. dzięki zabezpieczeniom polegającym na wstrzymaniu spłaty rat czy zasądzaniu odsetek na rzecz konsumentów – dodaje Wojciech Bochenek.

Zdaniem Tobiasza Nowakowskiego na skalę pytań wpływa także dublowanie wniosków przez różne składy sędziowskie oraz chęć "dołożenia swojej cegiełki" do ochrony konsumenta. Innym problemem jest strukturalny kryzys polskiego sądownictwa i osłabienie autorytetu Sądu Najwyższego po 2017 r.

– Wielu sędziów nie chce dziś kierować pytań do organu, którego niezależność została zakwestionowana. Wolą zapytać bezpośrednio sąd europejski – puentuje cywilista.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.