17 września 2022 r. w życie weszła nowelizacja ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Skutkiem tej nowelizacji jest nałożony na banki obowiązek zwrotu osobom spłacającym kredyty hipoteczne opłat (ustawa określa je jako "dodatkowy koszt kredytu hipotecznego"), poniesionych przez nich w okresie oczekiwania na ustawienie zabezpieczenia hipotecznego.

Według Ministerstwa Sprawiedliwości, które przygotowało tę aktualizację, opłaty te miały na celu ograniczenie ryzyka kredytowego. Tylko że – zdaniem resortu – w niemal w każdym przypadku wpis hipoteki jest dokonywany zgodnie z wnioskiem. Powodowało to, że ryzyko to praktycznie nie istniało. Dlatego też opłata ta powinna być traktowana jako kaucja, a więc być zwracana klientom po wpisaniu hipoteki do księgi wieczystej nieruchomości.

Sprawdziliśmy, jaka była dotychczas praktyka banków w temacie pomostowego zabezpieczenia kredytów hipotecznych, co dokładnie będą musiały zrobić banki po wejściu w życie ustawy, i na jaki zwrot może liczyć kredytobiorca.

Dalsza część artykułu pod materiałem wideo

WIDEORząd i NBP mogą sprowadzić na nas spore kłopoty. "To duże zagrożenie"

Ubezpieczenie pomostowe – przed nowelizacją ustawy

Pomimo tego, że sądy wieczystoksięgowe są skomputeryzowane, na wpis hipoteki do księgi wieczystej trzeba czekać nawet kilka miesięcy (krócej w mniejszych miastach). W tym właśnie okresie obowiązuje przejściowe zabezpieczenie kredytu hipotecznego. Mimo że mówi się o nim "ubezpieczenie", to kredytobiorca nie płaci składki (jak np. w ubezpieczeniu nieruchomości). Do czasu ustanowienia zabezpieczenia hipotecznego banki podwyższają marżę doliczaną do stawki WIBOR®.

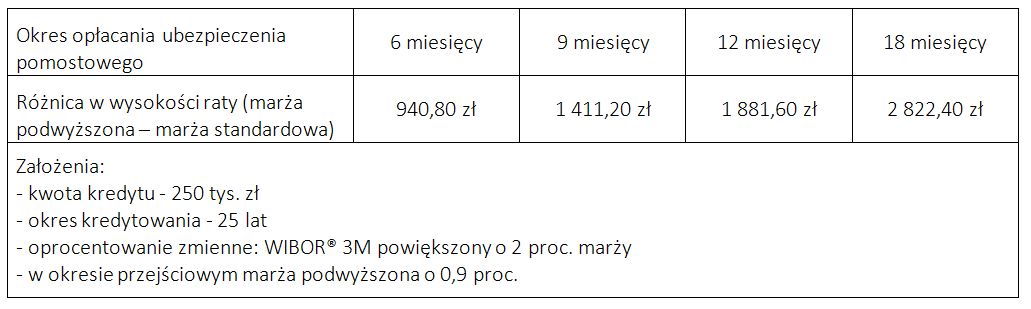

Ta podwyżka marży, w zależności od banku, wynosiła od 0,05 proc. (w ING Banku Śląskim), przez 0,9 proc. (m.in. w Credit Agricole i PKO BP) do nawet 2,5 proc. (w Alior Banku). Oznaczało to, że do momentu dostarczenia do banku księgi wieczystej z prawomocnym wpisem hipoteki, klient płacił wyższą ratę. O ile? Pokażemy to na przykładzie kredytu w kwocie 250 tys. zł, którego zmienne oprocentowanie składa się ze stawki WIBOR® 3M powiększonej o 2 proc. marży. W takim przypadku rata wynosi 2 122,01 zł. Po powiększeniu marży do 2,9 proc. wzrasta do 2 278,81 zł, a więc o 156,80 zł.

Ubezpieczenie pomostowe – zmiany wprowadzone ustawą

Znowelizowana ustawa o kredycie hipotecznym mówi o tym, że:

- w umowie o kredyt hipoteczny może być określony dodatkowy koszt kredytu hipotecznego, związany z oczekiwaniem na wpis hipoteki do księgi wieczystej, który będzie ponoszony przez konsumenta do czasu ustanowienia zabezpieczenia hipotecznego;

- po ustanowieniu zabezpieczenia hipotecznego ten koszt jest zwracany kredytobiorcy lub zaliczany na poczet spłaty kredytu hipotecznego, zgodnie z warunkami określonymi w umowie o kredyt hipoteczny.

Podsumowując: kiedy kredytobiorca dostarczy księgę wieczystą z prawomocnym wpisem, bank jest zobowiązany do oddania mu kwoty, którą pobrał z tytułu ubezpieczenia pomostowego. Co ważne, ze zwrotu mogą skorzystać osoby, które podpisały umowę wcześniej, o ile do dnia wejścia w życie ustawy, czyli do 17 września nie został dokonany wpis hipoteki do księgi wieczystej.

W takim przypadku bank ma 60 dni, licząc od dnia dokonania wpisu hipoteki na zwrot pieniędzy lub zaliczenie ich na poczet spłaty kredytu.

To, na jak duży zwrot może liczyć kredytobiorca, zależy od kwoty kredytu i od okresu, przez jaki opłacał ubezpieczenie pomostowe.

Ubezpieczenie pomostowe – co robią banki?

Zapytaliśmy banki, co w przypadku ich ofert zmieniła znowelizowana ustawa o kredycie hipotecznym.

Bank Millennium nie pobiera prowizji za podwyższone ryzyko w przypadku umów podpisanych po 17 września. Jeśli umowa została podpisana do 16 września, a sąd wpisze hipotekę 17 września lub później, bank zwraca klientom całą pobraną prowizję.

Bank Pekao i mBank odstąpiły 17 września od stosowania zabezpieczenia pomostowego, a klienci, którzy podpisali umowy przed tą datą, otrzymają zwrot kosztów. Także ING Bank Śląski wycofał zabezpieczenie tymczasowe w postaci podwyższonej marży dla umów zawartych od 20 września, a dla kredytów oczekujących na wpis hipoteki oraz tych, których hipoteka wpisana zostanie w dniu lub po 17 września będzie zwracany koszt zabezpieczenia.

Z kolei w PKO BP podwyższona marża nie jest naliczana już od 29 sierpnia, a w przypadku umów zawartych wcześniej, zwrot środków nastąpi po dokonaniu wpisu hipoteki.

Bank Pocztowy, Citi Handlowy i Credit Agricole naliczają podwyższoną marżę, ale zwracają ją (lub zaliczają na poczet spłaty kredytu) po dokonaniu wpisu hipoteki do księgi wieczystej nieruchomości. Credit Agricole podkreśla także, że klient nie musi składać wniosku, a zwrot otrzymuje na konto, z którego spłacane są raty kredytu.

Ciekawe rozwiązanie zastosował Bank BPS, który nie pobiera podwyższonej marży, jeżeli klient w ciągu 12 miesięcy ustanowi zabezpieczenie hipoteczne. W przeciwnym razie marża będzie podwyższona, a po wpisie hipoteki środki będą zwrócone.

Maciej Kazimierski, ekspert porównywarki finansowej totalmoney.pl