![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Kilkanaście lat temu w Polsce panowało mocne przekonanie, że własność jest synonimem sukcesu, a najem – nieudacznictwa. Z czasem ten sposób myślenia miał się jednak szybko zmieniać. W efekcie miała wzrosnąć popularność najmu, która w naszym kraju jest stosunkowo niewielka w porównaniu z krajami Europy Zachodniej.

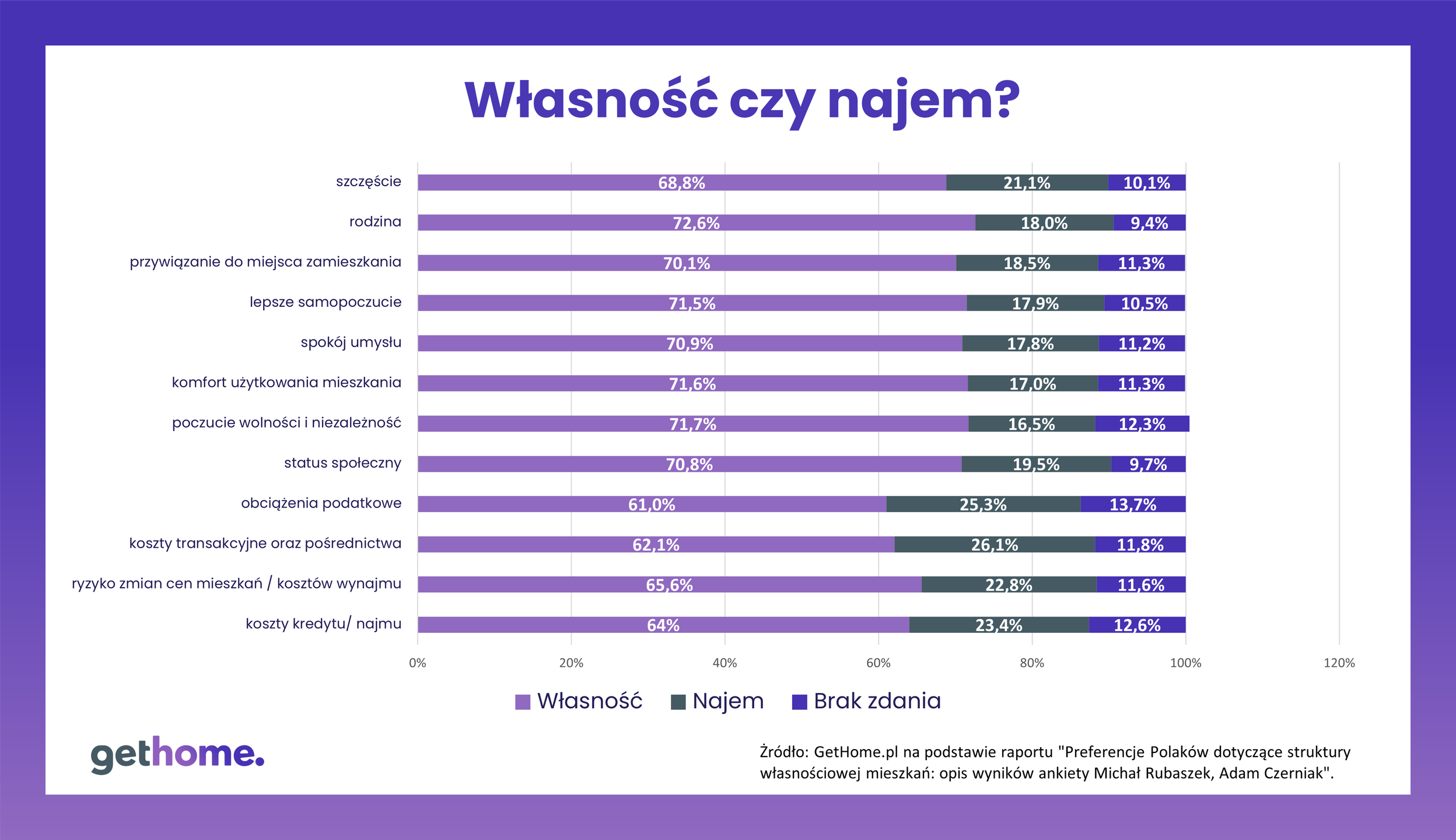

Można mieć jednak wątpliwości, czy szybkość przemiany mentalnej Polaków jest taka, jakiej oczekują osoby i firmy, które coraz odważniej inwestują w mieszkania na wynajem. Przeprowadzone cztery lata temu badanie Michała Rubaszka i Adama Czerniaka ze Szkoły Głównej Handlowej (SGH) potwierdziło, że własne mieszkanie wciąż jest postrzegane w naszym kraju jako jeden z najważniejszych symboli statusu społecznego i ekonomicznego.

Ponadto w powszechnym przekonaniu najem po prostu się nie opłaca, góruje opinia, że tańszą opcją jest zakup mieszkania za kredyt. Szczególnie teraz, gdy oprocentowanie kredytów jest rekordowo niskie. Po spłacie kredytu jest się posiadaczem mieszkania, a płacąc za najem pozostaje się z niczym.

Nawet większość spośród tych, którzy najmują mieszkania przyznaje, że jest to podyktowane brakiem możliwości jego zakupu. Głównie z powodu niedostępności kredytów dla osób nieposiadających wysokiego wkładu własnego.

A jednak coraz częściej własność przegrywa z najmem. Blisko jedna czwarta respondentów uznała, że nie warto być „uwiązanym” do własnego M, a do tego zadłużonym na 20-30 lat, co może oznaczać życie w ciągłym strachu przed utratą pracy. Przeszło co 20 badany najemca przyznał, że najmując mieszkanie dużo łatwiej jest podejmować wiele życiowych decyzji, np. właśnie w kwestii miejsca zamieszkania i pracy. Zaś co 10 badany zwraca uwagę, że najmuje mieszkanie w lokalizacji, na którą nie byłoby go stać, gdyby miał je tam kupić.

"Będą zamknięcia". Niektóre galerie nie otworzą się po lockdownie

Wśród coraz liczniejszej rzeszy najemców są też dobrze zarabiający specjaliści (np. informatycy) i przedsiębiorcy, którzy mogliby sobie pozwolić na zakup mieszkania za kredyt. Dlaczego więc tego nie robią? Z pewnością umieją oni dobrze liczyć. Jednak gdy charakter pracy wymaga częstej zmiany miejsca zamieszkania, to ze względu na koszty transakcyjne kupowanie mieszkania na dwa, trzy lata po prostu nie ma ekonomicznego uzasadnienia.

Z kolei niektórzy młodzi przedsiębiorcy, nawet jeśli mają zdolność kredytową, wolą inwestować zarobione pieniądze w rozwój własnego biznesu niż „mrozić” je w formie wkładu, którego wymagają banki od zaciągających kredyt hipoteczny. Co prawda najmując mieszkanie trzeba na początku wpłacić kaucję, ale jest ona wielokrotnie niższa.

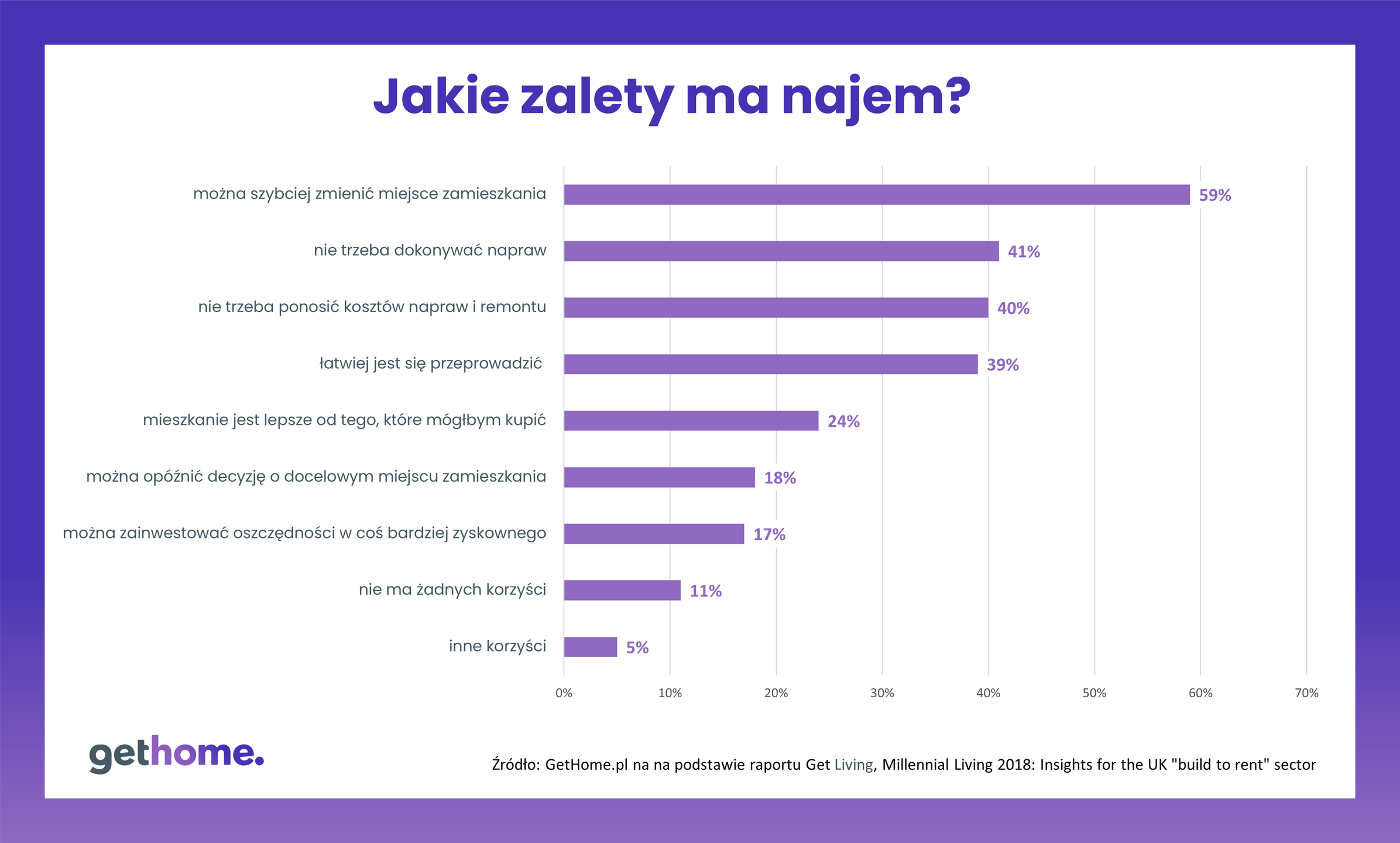

W Wielkiej Brytanii młodych zwanych milenialsami określa się nawet mianem „Generation Rent”, czyli pokoleniem najemców. Działająca na tamtejszym rynku wynajmu mieszkań firma Get Living przeprowadziła badanie, w którym zapytała milenialsów o ich stosunek do własności i najmu. Okazało się, że wielu bardziej pasuje najem, a 9 na 10 dostrzega płynące z tego korzyści.

Zarówno brytyjskie, jak i polskie badanie wykazało, że dla całkiem sporego odsetka młodych najemców kluczowa jest lokalizacja. Chcą oni korzystać z atrakcji, które oferuje im miasto. Nie chcą zaś tracić czasu na długie dojazdy do pracy z jego odległych zakątków lub z miejscowości podmiejskich. Nawet jeśli własne mieszkanie jest tam na wyciągnięcie ręki, młodzi świadomie wybierają najem w lokalizacji, w której zakup własnego lokum jest poza ich zasięgiem finansowym.

Ten aspekt warto wziąć pod uwagę porównując koszty kredytowe zakupu mieszkania z kosztami najmu. A na pewno należy podejmować tego typu decyzję z kalkulatorem w ręku. Weźmy konkretne przykłady z portalu GetHome.pl. Znaleźliśmy w nim ofertę wynajmu chyba idealnego dla młodej pary na dorobku mieszkania przy ul. Ludwika Waryńskiego, a więc w Śródmieściu Warszawy.

W pobliżu budynku jest stacja Metra Politechnika. Mieszkanie ma ok. 50 m kw. (dwa pokoje) i jest całkowicie umeblowane i wyposażone w sprzęt AGD (wysoki standard). A cena? Wynajmujący zażądał 2,3 tys. zł miesięcznie. Po stronie najemcy są też opłaty za media, czyli m.in. za zużyty prąd, gaz i wodę.

Ale ile może kosztować w tej lokalizacji zakup podobnego mieszkania za kredyt? Znaleźliśmy w tej okolicy 50-metrowe mieszkanie w cenie 700 tys. zł (14 tys. zł za m kw.). Żeby dostać w banku kredyt trzeba dysponować kwotą co najmniej 70 tys. zł. Ponadto – jak nam policzono w Notus Finanse – miesięczna rata spłaty 25-letniego kredytu w wysokości 630 tys. zł wyniesie ok. 2,9 tys. zł.

Wprawdzie połowę tej raty stanowi spłata kapitału, który buduje majątek nabywcy. Z drugiej jednak strony, jego wydatki na tym się nie kończą. Od udzielonego kredytu bank pobierze prowizję (nawet 1,5% wartości kredytu). Ponadto nabywca mieszkania musi ponieść przynajmniej część kosztów transakcji (podatek od czynności cywilnoprawnych, opłata notarialna, opłata sądowa) oraz wykończyć i wyposażyć mieszkanie. Do tego dochodzą opłaty administracyjne i licznikowe.

Autor: Marek Wielgo, ekspert portalu GetHome.pl