![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Warto regularnie oszczędzać nie tylko z myślą o emeryturze. Z regularnością nie zawsze nam wychodzi. Potwierdzają to wyniki ankiety, którą kilka dni temu przeprowadziłem na Instagramie - tylko nieco ponad połowa osób posiadających IKE lub IKZE oszczędza regularnie w tych formach.

Ustawa o IKE i IKZE określa limity wpłat, jakie każdy uczestnik i uczestniczka mogą dokonać w roku kalendarzowym na swoje konto. Został ponad miesiąc na wykorzystanie limitów, które ustawa przewiduje na 2024 roku. W IKZE limity są niższe, natomiast na IKE wpłacić można więcej.

Dalsza część artykułu pod materiałem wideo

Zielony Ład ofiarą wyborów w USA? "Zwycięstwo Trumpa jest dzwonem"

System emerytalny w Polsce składa się z następujących części:

- I filar – ZUS oraz OFE

- II filar – PPE oraz PPK

- III filar – IKE, IKZE oraz OIPE – są to indywidualne produkty, które umożliwiają każdemu budowanie dodatkowych oszczędności emerytalnych.

Więcej o OIPE pisałem w ostatnich dniach w artykule, zachęcam do lektury.

Limity wpłat na IKZE oraz IKE w 2024 roku na:

- indywidualne konto zabezpieczenia emerytalnego "zwykłe IKZE" limit wynosi 9 388,80 zł,

- indywidualne konto zabezpieczenia emerytalnego osoby, która prowadzi pozarolniczą działalność limit wynosi 14 083,20 zł,

- indywidualne konto emerytalne (IKE) limit wynosi 23 472 zł.

IKE oraz IKZE tworzą od wielu lat trzeci, czyli indywidualny, filar emerytalny w Polsce, w 2023 roku dołączyły do nich OIPE. Kluczowa różnica pomiędzy IKE oraz IKZE to przyjęte rozwiązania podatkowe. Od kilku lat, w ramach IKZE występują dwa limity wpłat.

Pierwszy, dla tzw. zwykłego IKZE, nie może przekroczyć 1,2-krotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Natomiast wyższy limit przepisy przewidują dla osób prowadzących pozarolniczą działalność – wynosi on 1,8-krotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok, a nie 1,2-krotności, jak w przypadku zwykłego IKZE. W przypadku IKE limit jest jeden, ale zdecydowanie wyższy. Wpłaty, które mogą być dokonywane w roku kalendarzowym nie mogą̨ przekroczyć kwoty odpowiadającej trzykrotności przeciętnego (prognozowanego) wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

Zarówno IKZE jak i IKE jest formą indywidualnego oszczędzania, którą może założyć każda pełnoletnia osoba, jednak ustawa przewiduje, że osoby w wieku 16-18 lat - o ile pracują na podstawie umowy o pracę - również mogą oszczędzać w tej formie. IKZE oraz IKE można założyć np. w TFI lub banku. Zasadniczo środki z IKZE możemy wypłacić po osiągnięciu 65 roku życia.

Korzyścią podatkową IKZE jest możliwość odliczenia środków od dochodu w rozliczeniu PIT. Przy wypłacie środków z IKZE nie ma podatku od zysków (19 proc.) natomiast jest potrącany zryczałtowany podatek dochodowy w wysokości 10 proc. W przypadku IKE zasadniczo środki możemy wypłacić po osiągnięciu 60 roku życia. Przy wypłacie z IKE nie ma podatku od zysków (19 proc.). Możemy posiadać jedno IKZE oraz jedno IKE. Nie można natomiast założyć np. dwóch IKE. Co ważne, na IKZE lub IKE może gromadzić oszczędności wyłącznie jeden oszczędzający lub jedna oszczędzająca.

Tak jak wspominałem, limity wpłat zarówno w IKZE jak i IKE są określone na każdy rok - to oznacza, że jeżeli w jednym roku limit nie zostanie w pełni wykorzystany, nie przechodzi on na kolejny rok. Wiele osób nie oszczędza regularnie, przypomina sobie o wpłatach na jedno lub drugie konto (albo na oba, jeżeli oszczędza w dwóch formach) w ostatnim kwartale roku, a nawet w ostatnich tygodniach roku. Na przyszłość warto to robić regularnie, ale jeżeli jeszcze nie wykorzystałeś tegorocznych limitów, czas minie w ostatnich dniach grudnia. Co ważne, inwestowanie także w ramach IKZE i IKE wiąże się z ryzykiem, w związku z tym każdy podejmując decyzje musi się z tym liczyć. Warto korzystać w takiej sytuacji z pomocy doradców finansowych, którzy mogą wskazać w co warto lokować swoje środki.

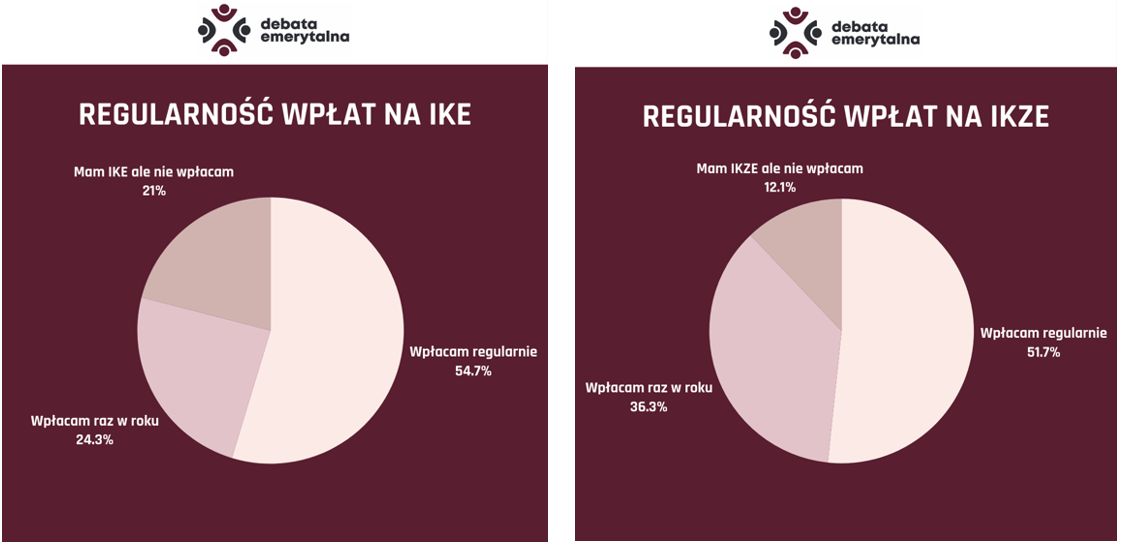

Regularność wpłat na IKE oraz IKZE

W pierwszej połowie listopada zapytałem na Instagramie, na koncie Debaty Emerytalnej, osób, które posiadają IKE lub IKZE, jak wygląda u nich regularność dokonywania wpłat na swoje konta (IKE lub IKZE). Wyniki mnie za bardzo nie zaskoczyły, niestety tylko nieco ponad połowa osób dokonuje regularnych wpłat, odrobinę więcej wśród osób oszczędzających w ramach IKE (54,7 proc.).

Oczywiście, ankieta na Instagramie bada tylko pewien wycinek, ale i tak pokazuje to, co często przewija się w różnych innych badaniach – brak nawyku regularnego oszczędzania. To dobrze, że są osoby, które robią to raz w roku, to zawsze lepiej niż w ogóle nie oszczędzać, ale zwłaszcza w oszczędzaniu długoterminowym na emeryturę ważna jest regularność. Warto zacząć teraz i kontynuować to w kolejnych miesiącach.

Źródło: ankieta na profilu @Debata_Emerytalna na Instagramie

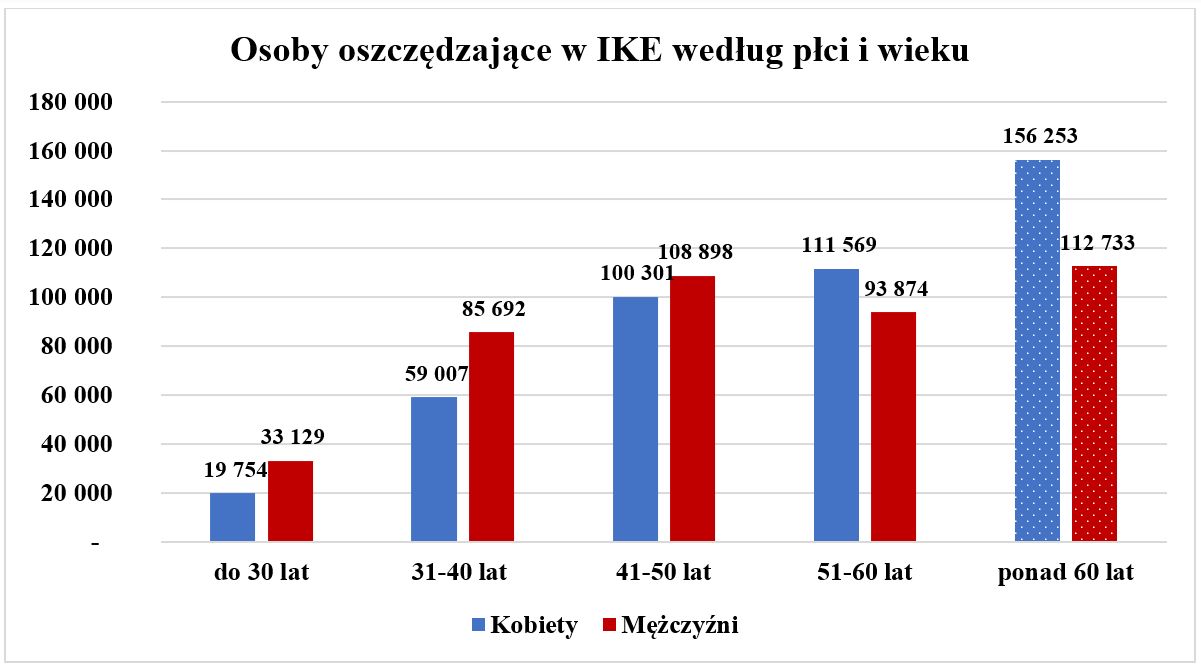

Osoby oszczędzające w IKZE według płci i wieku

Według danych KNF na koniec czerwca 2024 roku prowadzonych było ponad 881 tysięcy IKE oraz ponad 526 tysięcy IKZE. W IKE oszczędza nieco więcej kobiet, ponad 446 tysięcy wobec ponad 434 tysięcy mężczyzn. W IKZE oszczędza ponad 250 tysięcy kobiet oraz ponad 275 tysięcy mężczyzn. Na koniec czerwca 2024 roku w IKE zgromadzono ponad 20,4 mld zł a w IKZE ponad 10,3 mld zł aktywów. Najwięcej osób posiadających IKE jest w wieku ponad 60 lat. Jeżeli spojrzymy na młodsze grupy, to tutaj najwięcej oszczędzających w IKE osób jest w wieku 41 – 50 lat. Najmniej w IKE jest osób poniżej 30 roku życia, nieco ponad 50 tysięcy wszystkich posiadaczy IKE.

W IKZE podział wiekowy jest nieco inny, została tutaj określona grupa osób w wieku 61 – 65 lat oraz ponad 65 lat. W IKE ostatnią grupę tworzą osoby od 60 roku życia. Najwięcej oszczędzających kobiet w IKZE jest w wieku 51 – 60 lat, natomiast mężczyzn w wieku 41 – 50 lat. Najmniej jest osób poniżej 30 roku życia. nieco ponad 20 tysięcy wszystkich posiadaczy IKZE.