![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Stopy procentowe pozostały bez zmian na rekordowo niskim poziomie - wynika z komunikatu RPP. To oznacza, że klienci banków nie mogą liczyć na lepsze oprocentowanie lokat, które sięgnęły najniższych poziomów w historii. W tym roku realny zysk na poziomie choćby 1 proc., przy obecnej ofercie banków i pożerającej oszczędności inflacji, jest prawie niemożliwy.

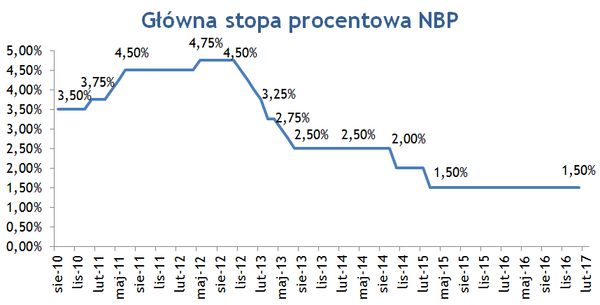

Zgodnie z oczekiwaniami ekonomistów główna stawka oprocentowania w Narodowym Banku Polskim, ustalana przez Radę Polityki Pieniężnej, pozostała na rekordowo niskim poziomie 1,5 proc. Stopa depozytowa wynosi więc zaledwie 0,5 proc., a lombardowa (kredytowa) 2,5 proc.

Ostatni raz stawki zmieniły się w marcu 2015 roku, a więc już dawno temu.

źródło: NBP

Oprocentowanie ustalane przez bank centralny obowiązuje banki komercyjne, które chcą lokować lub pożyczać pieniądze z NBP. Ściśle powiązane ze stopami procentowymi są też stawki oferowane klientom. Pożyczkodawcy zacierają ręce, korzystając z rekordowo taniego pieniądza. Jednocześnie jednak wszyscy oszczędzający mają spory ból głowy, szukając w bankach ofert lokat, które pozwolą zarobić jakieś sensowne pieniądze.

Według ostatnich danych NBP, jakie przytacza firma doradcza Expander, w grudniu średnie oprocentowanie lokat wyniosło zaledwie 1,49 proc. Jest więc najniższe w historii. Niestety ekonomiści wieszczą, że będzie jeszcze gorzej.

Czyżby stopy procentowe NBP miałyby dalej spadać? Taki scenariusz jest w tej chwili najmniej prawdopodobny. Eksperci oceniają, że przez jeszcze długi czas będą utrzymywane na obecnym poziomie, a dopiero w perspektywie przyszłego roku mogą być rozważane podwyżki. W takim też tonie wypowiadał się ostatnio przewodniczący RPP profesor Adam Glapiński.

- Na podstawie dzisiejszych danych absolutnie nie widzę powodu do zmiany poziomu stóp procentowych. W moim przekonaniu inflacja wolno będzie rosła, a stopy procentowe będą stałe. W ten sposób stopy realne będą maleć i zachęcać do rozwoju. Zupełnie nie widzę możliwości podwyższenia stóp w tym roku - podkreślał Glapiński w połowie stycznia.

Dlaczego więc banki miałyby dalej obniżać oprocentowanie lokat? - Po pierwsze, szukają nowych źródeł przychodów, a zarabiają m. in. na różnicy w oprocentowaniu lokat i udzielanych kredytów. Muszą sobie bowiem zrekompensować koszty podatku bankowego, wyższych składek na BFG czy istotne zmniejszenie opłat interchange. Obniżki oprocentowania wynikają też z tego, że nie ma obecnie rywalizacji banków o nasze depozyty. Nie ma zbyt dużego popytu na kredyty, więc popyt na lokaty ze strony banków nie jest zbyt duży - tłumaczy Jarosław Sadowski, główny analityk Expandera.

O problemie niskiego oprocentowania oszczędności w bankach nie pisaliśmy kilka miesięcy temu, mimo że nie było ono wiele większe. Na horyzoncie pojawił się w ostatnim czasie jednak problem z rosnącymi cenami. Przez blisko 2 lata mieliśmy do czynienia z deflacją, co sprawiało, że realnie odłożone pieniądze zyskiwały na wartości. Od grudnia zawitała jednak do nas znowu inflacja i to na poziomie od razu 0,8 proc. Wzrost cen oznacza, że siła nabywcza pieniądza maleje.

Inflacja w Polsce na przestrzeni ostatnich 4 lat

W ubiegłym roku lokata na 1,5 proc. przy spadku cen na poziomie 1 proc., dawała realnie per saldo około 2,5 proc. zysku. Ta sama stawka w banku przy inflacji na poziomie 0,8 proc. daje realnie już tylko 0,7 proc. zysku. I nie bierzemy pod uwagę podatku.

Niestety inflacja ma rosnąć. Analitycy rynkowi nie wykluczają, że w najbliższych miesiącach może sięgać przejściowo nawet 2 proc., co ma wynikać głównie z rosnących cen żywności i transport oraz niskiej bazy porównawczej sprzed roku. Według prognoz NBP inflacja w całym roku wyniesie średnio 1,3 proc.

- Po uwzględnieniu takiego wzrostu cen i podatku od odsetek, oprocentowanie lokaty powinno wynosić przynajmniej 1,61 proc., aby oszczędzający nie poniósł straty - zauważa Jarosław Sadowski. To już więcej, niż wynosi obecna przeciętna oferta na rynku. Ekspert Expandera dodaje, że chcąc realnie zyskać 1 proc., oprocentowanie lokaty musiałoby wynieść aż 2,86 proc.

- Niestety znalezienie takich ofert w ostatnim czasie jest bardzo trudne. Właściwie bardzo rzadko się pojawiają takie poziomy wśród ofert bez gwiazdek, czyli takich które nie są promocjami dla nowych klientów - podkreśla ekspert.

Zestawienie najlepszych lokat bankowych w lutym prezentujemy w raporcie przygotowanym przez TotalMoney.pl, który można znaleźć TUTAJ.