![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W zeszłym tygodniu rentowność polskich obligacji skarbowych wystrzeliła i pierwszy raz w historii notowań przekroczyła 9 proc. Obecnie wynosi ok. 8 proc. Wyprzedaż papierów dłużnych przez inwestorów zagranicznych na rynku wtórnym oznacza, że koszt obsługi naszego długu rośnie, a rząd będzie zmuszony pożyczać pieniądze drożej. Dla porównania bieżąca stopa zwrotu z tureckich papierów dłużnych (dwu-, pięcio- i dziesięcioletnich) waha się między 15 a 10 proc. Z kolei sąsiadujące z nami Czechy mają oprocentowanie oscylujące w okolicy 6 proc. Dokąd zmierzamy?

- Doświadczenia niektórych krajów pokazały, że gdy koszt obsługi zadłużenia dochodził do 20-30 proc. przychodów budżetowych, to gwarantował kłopoty. My w tej chwili jesteśmy na poziomie 10 proc., ale dwa lata temu byliśmy poniżej 5 proc. Według mnie w przyszłym roku koszt obsługi długu wzrośnie, bo mamy dużo zadłużenia o zmiennym oprocentowaniu i zadłużenia krótkoterminowego, które trzeba będzie zrefinansować po nowym koszcie - mówi money.pl Emil Szweda, analityk portalu obligacje.pl.

Zgodnie z założeniami do ustawy budżetowej koszty długu wyniosą ok. 10 proc. zakładanych przychodów państwa (te zgodnie z założeniami wyniosą 600 mld zł), co oznacza, że tyle pieniędzy z budżetu przeznaczymy na same odsetki dla inwestorów. Emil Szweda uważa, że to bardzo dużo.

Rysa na polskim wizerunku

Jednym z elementów mających wpływ na rentowność obligacji jest wiarygodność ekonomiczna państwa, a drugim działalność banków centralnych. W przypadku obligacji istnieją dwa główne ryzyka: stopy procentowej i wiarygodności emitenta. Według Emila Szwedy w ciągu ostatnich kilku lat postrzeganie Polski wśród inwestorów mogło się zmienić choćby ze względu na niezbyt spójną strategię zarządzania długiem.

Prowadząc proinflacyjną politykę fiskalną, należało emitować jak najwięcej długoterminowych papierów dłużnych o stałym oprocentowaniu na 1-2 proc. Gdy Austria robiła emisje 50-letnie, a Argentyna 100-letnie, to Polska w tym czasie skróciła tenory. Emitowaliśmy więcej papierów krótkoterminowych - zwraca uwagę analityk rynku obligacji.

Zaznacza, że w tej chwili 46 proc. oficjalnego zadłużenia skarbu państwa zapada w ciągu trzech lat (555 mld zł). Dodaje, że udział papierów krótkoterminowych wzrósł o 12 pkt proc. od 2014 r. Wzrósł nam również udziału obligacji o zmiennym oprocentowaniu. Innymi słowy, 27 proc. naszego długu jest oparte na inflacji i wskaźniku WIBOR, co skutkuje dużym wzrostem kosztów odsetkowych.

Dalsza część artykułu pod materiałem wideo

Ostra krytyka działań PiS. "To szkodnicy. Doprowadzą do katastrofy"

Zagraniczni inwestorzy odwracają się od Polski

W strukturze naszego długu maleje udział inwestorów zagranicznych - spadł z niecałych 60 proc. w roku 2015 do 33 proc. obecnie. Zdaniem analityka obligacje.pl grunt pod sprzedaż obligacji buduje się poprzez relacje i pewną opowieść o tym, że sprawy pójdą w dobrym kierunku, wydatki spadną, a przychody wzrosną. Podkreśla, że nam tej opowieści brakuje.

- Aby teraz odbudować relacje, nie wystarczy pojechać i powiedzieć: "dajcie nam pieniądze". Możemy powiedzieć, że przez ostatnie lata zwiększyliśmy zadłużenie i rozdaliśmy dużo pieniędzy wyborcom. To inwestorom się nie spodoba. Aby pozyskać finansowanie za granicą, rząd musiałby zrobić coś zupełnie innego niż chcą wyborcy - stwierdza Szweda.

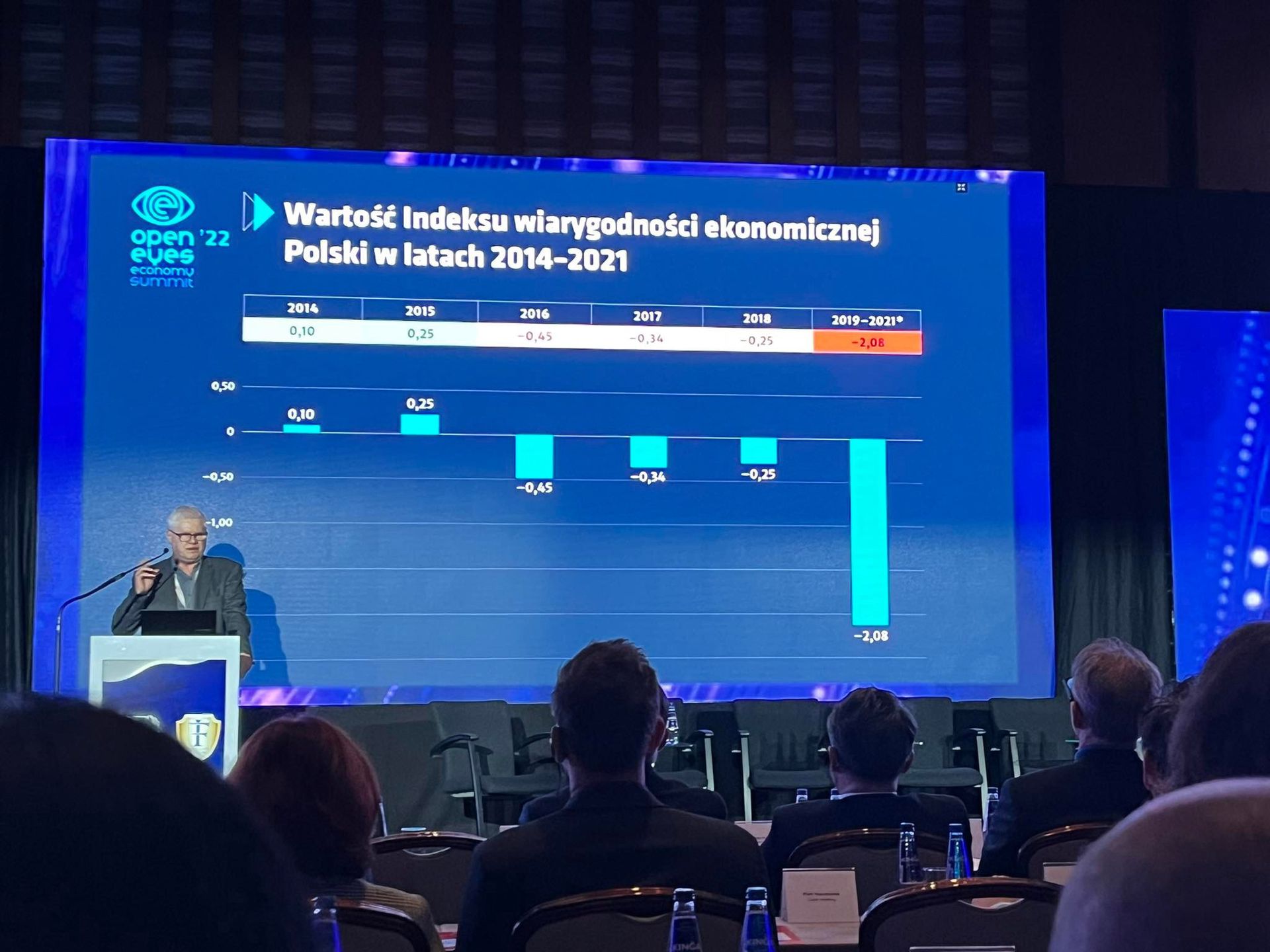

Na problem wiarygodności ekonomicznej Polski podczas wystąpienia inaugurującego tegoroczny kongres Banking & Insurance Forum uwagę zwrócił prof. Jerzy Hausner. Ekonomista zaprezentował szczątkowe informacje dotyczące aktualnego Indeksu Wiarygodności Ekonomicznej Polski (pełen raport zostanie zaprezentowany w listopadzie na VII Kongresie Open Eyes Economy Summit) i skomentował, że jeśli wiarygodność spada (patrz: zdjęcie poniżej), to kosztuje, a gdy rośnie, to pozwala nam mieć większe korzyści".

- Bez wiarygodności ekonomicznej państwa gospodarka rynkowa nie może dobrze funkcjonować. Przez jej osłabienie gospodarka staje się mniej odporna. Jest bardziej wrażliwa na różnego rodzaju szoki i to jest nasz przypadek - stwierdził prof. Hausner.

Polskie obligacje na tle świata

Gdy spojrzymy na rentowność obligacji greckich i włoskich, to wynoszą obecnie odpowiednio ok. 5 i 4 proc. Grecja ma zadłużenie na poziomie ok. 200 proc. w stosunku do PKB, a Włochy - ok. 140 proc. Zadłużenie Polski wynosi 52 proc. i jest o połowę niższe od średniego zadłużenia krajów Unii Europejskiej. Z kolei zadłużenie Stanów Zjednoczonych w relacji do PKB wynosi 120 proc. Zasadne jest pytanie: dlaczego tak nisko jest oprocentowany dług włoski i grecki w stosunku do polskiego?

- Europejski Bank Centralny skupuje obligacje wielu krajów strefy euro. Ostatnio skupował obligacje włoskie, sztucznie podtrzymując w ten sposób ich rentowność na niskim poziomie i amortyzując gospodarkę przed wstrząsami. Dopiero co Bank Anglii błyskawicznie skupował obligacje z rynku, by ratować fundusze emerytalne, którym groziło bankructwo w reakcji na pomysł reformy podatkowej rządu premier Wielkiej Brytanii Liz Truss, co skutkowało jej dymisją - wyjaśnia Piotr Kuczyński, analityk Domu Inwestycyjnego Xelion.

Dodaje, że gdyby nasz bank centralny zaczął teraz robić to samo (co zresztą robił już w trakcie pandemii), to niektórzy ekonomiści podnieśliby larum. Czy nasz bank powinien zatem skupować obligacje?

- Niektórzy twierdzą, że jeśli nie będzie chętnych na nasze obligacje, to nie będzie miał innego wyjścia jak wznowić skupy obligacji. Wówczas może się okazać, że świat uzna, że nie dajemy sobie rady i rentowność naszych obligacji wzrośnie. Dlatego lepiej byłoby, aby rynek sam sobie poradził z tym problemem bez interwencji banku centralnego - uważa Kuczyński.

Podobnego zdania jest Szweda.

Czy interwencja Narodowego Banku Polskiego by pomogła? Krótkoterminowo pewnie tak. Czy to przysłuży się wiarygodności ekonomicznej państwa? Moim zdaniem nie. Co więcej, to mogłoby powiększyć skalę kryzysu. Polityka zarządzania długiem naszego państwa nie była właściwa i nie współgrała z polityką fiskalną. Na tym straciła wiarygodność Polski jako emitenta. Stąd mamy silniejszy niż gdzie indziej wzrost rentowności - mówi ekspert rynku obligacji.

Stany Zjednoczone kreują trendy

Analityk rynków finansowych Xeliona wskazuje, że wszystkie rynki długu na świecie z wyjątkiem Japonii podążają śladem Stanów Zjednoczonych. To one wytyczają bowiem kierunek równości obligacji dla reszty świata. Przykład: w połowie sierpnia tego roku polskie obligacje były na poziomie 5,8 proc., a amerykańskie - 2,5 proc. Obecnie papiery skarbowe obu tych krajów są oprocentowane odpowiednio: ok. 8 i 4 proc. Dlaczego trendy wyznaczają właśnie Stany Zjednoczone?

Kiedy Ameryka kichnie, cały świat ma katar. Amerykańska gospodarka jest najpotężniejsza i obecnie wysysa kapitał, bo tam są bezpieczne obligacje skarbowe - odpowiada Kuczyński.

Grzechy Polski

Zdaniem Kuczyńskiego na wiarogodność ekonomiczną naszego kraju cieniem kładzie się brak wpływu do budżetu środków unijnych z Krajowego Planu Odbudowy oraz ryzyko braku wpływu środków z Funduszy Spójności, o czym informowały media. Mowa o 75 mld euro. To prawie dwa razy więcej niż pula środków z KPO.

- Gdyby rynek uwierzył w to, że pieniądze z Funduszy Spójności do nas prędzej czy później nie wpłyną, to rentowność naszych obligacji skarbowych byłaby w niebiosach. Dlatego uważam, że na razie rynek jeszcze nie uwierzył w to ryzyko - mówi analityk Xeliona.

Według niego inwestorzy czekają do listopada przyszłego roku, licząc na zmiany w polskiej polityce i rządzie. Uważa, że im bliżej będzie wyborów i im lepsze będą notowania opozycji lub/i im bliższe będzie porozumienie obecnego rządu z Komisją Europejską, tym lepiej będzie dla złotego i obligacji skarbowych.

Barier jest więcej. Rynek i inwestorzy kierują się zasadą: jeśli masz wątpliwości, to sprzedawaj. Polska jest bardzo blisko Ukrainy i jednym z trzech krajów najbardziej zaangażowanych w niesieniu jej pomocy. Przez to jesteśmy narażeni na reperkusje wojny rosyjskiej, co zdaniem Kuczyńskiego powoduje, że inwestorzy uciekają z kapitałem do bezpiecznej przystani.

Zagraniczni inwestorzy zaszachowali polski rząd

Czy inwestorzy zagraniczni są w stanie zmusić polski rząd do ustępstw?

Teoretycznie tak. Brak środków unijnych to szkodnictwo gospodarcze, wręcz sabotaż. Obawiam się jednak, że obóz rządzący nie weźmie tych środków do wyborów, budując narrację o złej Unii. To bardzo groźne dla nas. Przez najbliższy rok wbijemy zęby w ścianę, a co dalej? - zastanawia się analityk Xeliona.

Zdaniem naszych rozmówców nie da się przewidzieć, gdzie jest sufit oprocentowania naszych obligacji skarbowych.

- Nie da się przewidzieć, dokąd ludzka chciwość zagna indeksy w czasie hossy ani dokąd je zagna strach w bessie. Proszę sobie wyobrazić niewyobrażalne: wojnę atomową. Rentowności wystrzeliłby do kilkudziesięciu procent. Nie ma co rozważać, trzeba bazować na tym, co widać w tej chwili. W tej chwili mamy 8 proc. - mówi Kuczyński.

W oczekiwaniu na wieści zza oceanu

2 listopada skończy się 2-niowe posiedzenie Federalnego Komitetu do spraw Operacji Otwartego Rynku. Kuczyński uważa, że jeśli Fed nieco zmięknie, o czym pisał "The Wall Street Journal" w tym tygodniu (dziennik spodziewa się podwyżki stóp procentowych w listopadzie o 75 punktów bazowych oraz o 50 punktów bazowych w grudniu, co byłoby traktowane jako powiew gołębiej polityki monetarnej), to natychmiast zobaczymy spadek rentowności w USA oraz Polsce. Jeśli tak się jednak nie stanie, to - zdaniem naszego rozmówcy - rentowności znowu wzrosną.

- Według mnie najważniejsze będzie to, co powie Jerome Powell, szef amerykańskiego banku centralnego, którego, w odróżnieniu od szefa naszego banku centralnego, rynki traktują go śmiertelnie poważnie - mówi Kuczyński.

Kowalscy obrywają rykoszetem

Jak to wszystko przekłada na sytuację finansową Kowalskiego? Zdaniem Szwedy nie ma takiej możliwości, aby pożyczać pieniądze taniej niż skarb państwa. Jeśli mamy wysoką rentowność długu, to oznacza, że wszyscy pozostali uczestnicy gospodarki płacą wysokie odsetki.

- Nie może być tak, że skarb państwa pożycza na 8 proc., a my dostaniemy kredyt hipoteczny na 3 proc. Utrwalenie tej sytuacji oznacza życie z wysokimi stopami procentowymi, z drogim kosztem kredytowania i prawdopodobnie z niską dostępnością tego kredytowania, abstrahując już od zdolności kredytowej. Innymi słowy, żeby podratować finanse gospodarstw domowych, rząd jest w stanie uruchamiać kolejne tarcze i programy socjalne. Kosztem tego jest wzrost kosztów finansowania dla wszystkich - tłumaczy analityk obligacje.pl.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.