Opinia dra Marka Dietla, przewodniczącego Rady Gospodarczej przy Prezydencie RP, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 19. edycji Ringu debatujemy o tym, czy i jak Narodowy Bank Polski mógłby zaangażować się w finansowanie wydatków zbrojeniowych. Równolegle publikujemy opinię prof. Joanny Tyrowicz, członkini Rady Polityki Pieniężnej oraz omówienie wyników sondy na temat finansowania zbrojeń wśród szerokiego grona ekonomistów.

![Kosztowna iluzja łatwego zysku. Nie ma żadnego "dodatkowego pieniądza" [OPINIA]](https://v.wpimg.pl/NzAwM2U4YRsgFTsBek9sDmNNb1s8FmJYNFV3EHoFfEJxD2JUPFgrCCQHIhwyRjsKIAA9HCVYYRsxHmJEZBsqEzIHIVMsGysXIxIpHWVWf0x2QyxQeFJ-Q3JaeQowAWMYdBYpH2QNeE1xR35XbQMqG2MK)

W środowisku ekonomistów od kilku tygodni rośnie presja. Chyba każdy w naszym zawodzie ma się jasno określić, czy jest zwolennikiem unijnej pożyczki SAFE czy raczej wykorzystania wzrostu wartości rezerw walutowo-kruszcowych NBP do zasilenia funduszu sił zbrojnych. Zastosowałem znaną heurystykę menedżerską "Five Whys" (pięć pytań "dlaczego" – red.). Celem tego ćwiczenia jest zrozumienie źródeł problemu poprzez pięciokrotne zadanie pytania "dlaczego?".

Zanim przejdę do streszczenia wyników tej analizy i sformułowania wniosków, chciałbym zaznaczyć, że mam dość ograniczoną wiedzę o warunkach, na jakich Polska może otrzymać pożyczkę SAFE. Mimo zaprzęgnięcia do pracy wiodących LLM-ów, nie udało mi się uzyskać szczegółowych informacji. Dowiedziałem się za to, że istotne warunki pożyczki będą zawarte w umowie wykonawczej, której zapisy nie są znane.

W dyskursie publicznym pojawiają się wyliczenia i porównania opierające się na oczekiwanym oprocentowaniu tej pożyczki. Będzie ono zmienne i zależne od tego, na jakich warunkach aktualnie pożycza Komisja Europejska.

Myślałem, że dla wszystkich krajów warunki będą jednolite. Dlatego kraje o wysokim ratingu, jak np. Niemcy czy Szwecja, nie biorą tej pożyczki. Mogą sobie pożyczyć taniej "na własną książkę".

Okazuje się jednak, że pożyczający w ramach SAFE mają różne odsetki. Na przykład Polska pożycza po 3,17 proc. rocznie, a Włochy po 3 proc. To jest o tyle dziwne, że rating Polski jest wyższy niż słonecznej Italii. Z drugiej strony Włosi, mimo rekordowego poziomu długu publicznego w relacji do PKB, pożyczają mniej i na krócej niż Polska. Ciekawe, że zadłużona "po uszy" Italia korzysta z SAFE w tak małym zakresie.

![Krytycy SAFE nie wierzą w Polskę. Oto dlaczego ten dług jest niegroźny [OPINIA]](https://v.wpimg.pl/MjhlMGQwYgsJDjt0fgxvHkpWby44VWFIHU53ZX5Gf1JYFGIhOBsoGA0cImk2BTgaCRs9aSEbYgsYBWIxYFgpAxscISYoWCgHCgkpaGEWeg9cXH5xfE50DwlBeSQ1RWBTXVQoamBPLlhQCX0jYUUpXEoR)

SAFE jak kot w worku

Przywołując przykład Włoch, chciałem pokazać, że rzeczowa rozmowa o SAFE będzie możliwa dopiero, gdy poznamy więcej szczegółów. Nawet jeśli uważamy kierunkowo, że SAFE jest korzystny, to warto pokusić się o sprawdzenie, czy został dobrze skalibrowany.

Może lepiej byłoby, gdyby relacja pożyczki z SAFE do PKB była w Polsce taka ja we Włoszech (około 0,6 proc,), dzięki czemu byłaby ona jeszcze niżej oprocentowana? Wtedy kwota naszego SAFE spadłaby do 20-30 mld zł. Takich znaków zapytania jest dużo więcej.

"Polski SAFE" – przejrzysty, ale nie bezkosztowy

"Polski SAFE" jest trochę bardziej zrozumiały. Nasze rezerwy kruszcowo-walutowe mają zostać (techniczne aspekty zostawmy na boku) wycenione do rynku (mark-to-market). Taka operacja sprawi, że bank centralny będzie miał zysk, który zostanie przekazany do specjalnego funduszu na wydatki zbrojeniowe. Środki te nie są pożyczką, więc nie będą obciążone kuponem czy odsetkami. To nie znaczy, że "polski SAFE" jest bezkosztowy. Zarówno SAFE, jak i "polski SAFE", sprawią, że zwiększy się płynność sektora bankowego i konieczna będzie jej "sterylizacja", co zwiększy koszty NBP.

Pierwsze "why": dlaczego ekonomiści muszą się opowiadać za jednym lub drugim instrumentem, nie znając szczegółów? Dlaczego nie skorzystać z obu rozwiązań jednocześnie?

Wygląda na to, że istnieje presja polityczna, swoisty pojedynek zapleczy eksperckich. Chyba politycznie nie jest możliwe, aby oba instrumenty zostały wdrożone. A skoro "taki mamy klimat", to może lepiej przejść do kolejnego "why": dlaczego SAFE lub "polski SAFE" są nam w ogóle potrzebne?

Prosta odpowiedź jest następująca: trudno podważyć, że musimy zwiększać wydatki na obronę narodową. Usytuowanie geopolityczne każe nam sprawnie i szybko budować systemy odstraszające potencjalnych agresorów. Jeśli się z tym stwierdzeniem zgadzamy, zobaczmy, jak oba instrumenty tę pilną potrzebę realizują.

Kapryśne rynki vs ograniczone moce wytwórcze

Unijny SAFE (jak go rozumiem) umożliwia szybki napływ środków, które muszą być również szybko wydane. Jednocześnie ma dość zasadniczą wadę: szereg ograniczeń w dysponowaniu pożyczonymi pieniędzmi.

Wygląda na to, że w dużej części posłużą one do sfinansowania już zamówionego sprzętu. Pozostałe środki trafią do europejskiego przemysłu obronnego, który ma dość skromne możliwości produkcyjne, co wojna w Ukrainie dobitnie pokazała. Zasadne jest więc pytanie, jaka będzie faktycznie "użyteczność krańcowa" tych środków dla naszego bezpieczeństwa w najbliższych latach.

"Polski SAFE" podobnych ograniczeń nie ma, ale z kolei nie daje pewności, jaki ostatecznie zysk uda się zrealizować na rezerwach. Dziś wynosi on teoretycznie ponad 190 mld zł, czyli nawet więcej niż SAFE (185 mld PLN), ale rynki surowcowe i walutowe są kapryśne.

Skoro SAFE i "polski SAFE" mają swoje "plusy dodatnie i plusy ujemne", warto zadać trzecie pytanie: dlaczego nie stosujemy standardowego rozwiązania, czyli emisji obligacji przez Skarb Państwa?

Ostatnie nasze emisje w euro (zakładając, że chcemy mieć dług w tej walucie) miały kupon zbliżony do pożyczki SAFE, a popyt na te obligacje znacznie przekroczył podaż. Rynek nie był więc ograniczeniem, ale ostatnio agencje ratingowe obniżyły perspektywę oceny wiarygodności kredytowej Polski na negatywną. Do tego zbliżamy się do konstytucyjnego limitu relacji długu publicznego do PKB, wynoszącego 60 proc. Może dlatego potrzebujemy SAFE lub "polskiego SAFE"?

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

Krótka historia polskiego zadłużenia

To prowadzi do czwartego "why": dlaczego w ogóle doszło do takiego pogorszenia sytuacji fiskalnej w Polsce? Odpowiedź wymaga bardziej wnikliwej analizy.

W ostatnich trzech dekadach mieliśmy zawsze deficyt budżetowy – średnio było to lekko ponad 4 proc. PKB, a średni wzrost gospodarczy był prawie czteroprocentowy. Jedno z drugim jest powiązane. Deficyt budżetowy napędza wzrost gospodarczy – kraje goniące, z małym zasobem kapitału prywatnego, decydują się na deficyt, co pozwala im finansować rozwój infrastruktury itp. Dzięki temu pogoń może być szybsza. Deficyt ma też rolę antycykliczną. W czasach słabszej koniunktury pozwala "zaprząc do pracy" zasoby, które bez ekspansji fiskalnej pozostałyby bezczynne.

Przez ostatnie trzy dekady prowadziliśmy politykę fiskalną wykorzystującą oba powyższe mechanizmy. Deficyt budżetowy rzadko kiedy przewyższał wzrost nominalnego PKB, dzięki czemu udawało nam się utrzymać relację długu publicznego do PKB na mniej więcej stałym poziomie, ale w czasach gorszej koniunktury posiłkowaliśmy się wyższym deficytem.

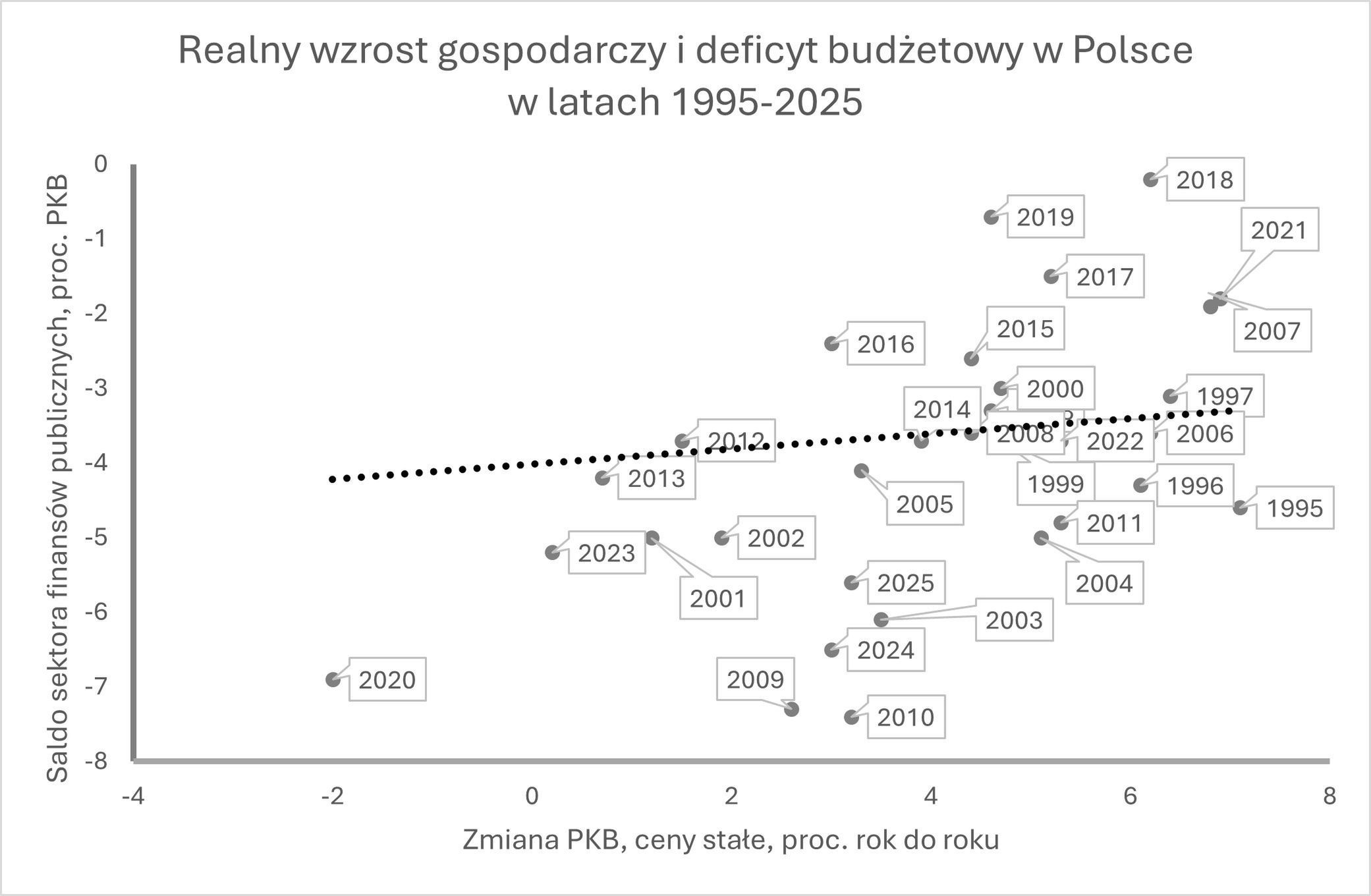

Zależność między deficytem budżetowym a realnym tempem wzrostu gospodarczego Polski ilustruje poniższy wykres. Każdy punkt odpowiada danym z jednego roku z lat 1995-2025. Punkty są rozrzucone, ale można zobaczyć tendencję (ale nie przyczynowość): w latach, kiedy PKB rośnie szybciej, deficyt budżetowy jest niższy. Pokazuje to przerywana linia.

Średnio rzecz biorąc, każdy dodatkowy punkt procentowy wzrostu PKB przekłada się na deficyt budżetowy niższy o 0,1 pkt proc. od średniej z 30 lat (wynosiła 4 proc. PKB). Innymi słowy, jeśli wzrost gospodarczy wynosi 4 proc., to deficyt – zgodnie z tą zależnością – wynosi 3,6 proc. PKB (wartości przybliżone). Jeśli wzrost gospodarczy zmaleje do 2 proc., to deficyt wyniesie 3,8 proc. PKB.

Jak to ze średnimi bywa, nie opisują one całej populacji. Mieliśmy lata, kiedy deficyt budżetowy był zdecydowanie poniżej krzywej. Były to lata całkiem przyzwoitego wzrostu gospodarczego (np. 2010, 2024 i 2025) oraz covidowy rok 2020, kiedy to PKB spadł. Mieliśmy też okresy, kiedy deficyt był niższy niż wynikałoby to z tempa wzrostu gospodarczego. Tak było na przykład w latach 2016-2019.

Z punktu widzenia dyskusji o SAFE/"polskim SAFE" najważniejsze są ostatnie lata i to, co nas czeka w najbliższej przyszłości. Cały czas odpowiadamy na pytanie: dlaczego musimy sięgać po nadzwyczajne środki w kontekście finansowania zbrojeń?

Dla przypomnienia, wartość pożyczki SAFE to 43,7 mld euro lub około 185 mld zł. Deficyt budżetowy:

- w 2024 r. wynosił 211 mld zł,

- w 2025 r. – 276 mld zł,

- w 2026 r. zgodnie z planem sięgnie 272 mld zł.

Gdyby w latach 2024-2026 deficyty były zgodne z historyczną zależnością ze wzrostem gospodarczym, to wyniosłyby – odpowiednio 137, 144 i 153 mld zł. Na potrzeby dalszej dyskusji nazwijmy te podwyższone deficyty "rozrzutnością fiskalną" (wysoki deficyt mimo dobrej koniunktury gospodarczej).

Gdybyśmy w latach 2024-26 nie ulegli "rozrzutności fiskalnej", zaoszczędzilibyśmy 326 mld zł, czyli 175 proc. wartości pożyczki SAFE. Oczywiście podwyższony deficyt budżetowy wynikał częściowo z wydatków na obronę narodową. W latach 2024-26 wydajemy (uwzględniając relacje do PKB) na ten cel o 231 mld zł więcej niż w przeszłości.

Oznacza to, że faktyczna "rozrzutność fiskalna" wynosiła 95 mld zł, ponad połowę wartości SAFE. Gdyby nie to, a także "rozrzutność fiskalna" planowana na kolejne lata, moglibyśmy bez dodatkowych pożyczek – działając tak, jak przez ostatnich 30 lat – sfinansować zwiększone wydatki obronne. Z tym wiąże się piąte pytanie: dlaczego doszło do takiej rozrzutności fiskalnej, która zmusza nas dzisiaj do wyboru między SAFE a "polskim SAFE"?

Z tym pytaniem czytelników zostawię. A Szanowne Koleżanki i Szanownych Kolegów po fachu zapytam, jak merytorycznie dyskutować o programie, którego szczegółów nie znamy?

Autorem opinii jest dr Marek Dietl, adiunkt w Katedrze Ekonomii Biznesu w SGH, przewodniczący Rady Gospodarczej przy Prezydencie Karolu Nawrockim, były prezes Giełdy Papierów Wartościowych w Warszawie.

Tytuł, lead i śródtytuły pochodzą od redakcji.

Marek Dietl jest doktorem nauk ekonomicznych, adiunktem Szkole Głównej Handlowej w Warszawie. W latach 2017-2024 był prezesem warszawskiej Giełdy Papierów Wartościowych. Od marca 2026 r. jest przewodniczącym Rady Gospodarczej przy prezydencie Karolu Nawrockim.