Poniższa analiza jest wprowadzeniem do 19. edycji projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. Tym razem debatujemy o tym, czy i jak Narodowy Bank Polski mógłby zaangażować się w finansowanie wydatków zbrojeniowych. Równolegle publikujemy dwugłos prof. Joanny Tyrowicz, członkini Rady Polityki Pieniężnej oraz dra Marka Dietla, przewodniczącego Rady Gospodarczej przy Prezydencie RP.

"Polski SAFE 0 proc." to inicjatywa, z którą na początku marca wystąpili prezydent Karol Nawrocki i prezes NBP Adam Glapiński. Zakłada utworzenie Polskiego Funduszu Inwestycji Obronnych (PFIO), który byłby zasilany m.in. zyskami, które NBP wypracował na konsekwentnie zwiększanych rezerwach złota. Przed gwałtowną przeceną kruszcu z ostatnich dni, sięgały one – według szefa banku centralnego – 197 mld zł.

Te zyski obecnie są tylko "na papierze". Aby NBP mógł uwzględnić je w wyniku finansowym, musiałby złoto sprzedać. To nie oznaczałoby uszczuplenia rezerw, tylko przejściową zmianę ich struktury. Wpłacając do PFIO zaksięgowany już zysk, bank centralny wykreowałby bowiem odpowiednią kwotę, a przychód ze sprzedaży złota w całości ulokowałby w innych aktywach rezerwowych. Na dłuższą metę, zgodnie z zapowiedzią prezesa Glapińskiego, NBP dążyłby nie tylko do odbudowania zasobu złota w rezerwach, ale nawet zwiększenia go do 700 ton z około 570 ton obecnie.

Otoczenie głowy państwa "polski SAFE 0 proc." w takim kształcie przedstawia jako alternatywę dla pożyczki na pilne wydatki zbrojeniowe z unijnego programu SAFE (Security Action for Europe). Polski rząd ubiega się o kredyt sięgający niemal 44 mld euro, którego spłata rozłożona byłaby na 45 lat. Prezydent Nawrocki tydzień temu zawetował ustawę, która miała usprawnić wykorzystanie tych pieniędzy. To jednak, jak zapewniają zarówno przedstawiciele rządu, jak i Komisji Europejskiej, nie zamyka drogi do pożyczki.

WIDEO"Żaden polityk nie będzie wyznaczał prezydentowi trybu". Leśkiewicz o sędziach TK i spotkaniu z Donaldem Trumpem

Premier Donald Tusk i minister finansów Andrzej Domański w ostatnich dniach kilkakrotnie podkreślali, że "polski SAFE 0 proc." nie jest alternatywą dla unijnego SAFE. Marszałek Sejmu Włodzimierz Czarzasty poinformował zaś, że parlament wstrzyma się z pracami nad prezydenckim projektem do czasu, aż otrzyma rozbudowane analizy dotyczące jego wykonalności.

Co wolno NBP w kontekście zbrojeń?

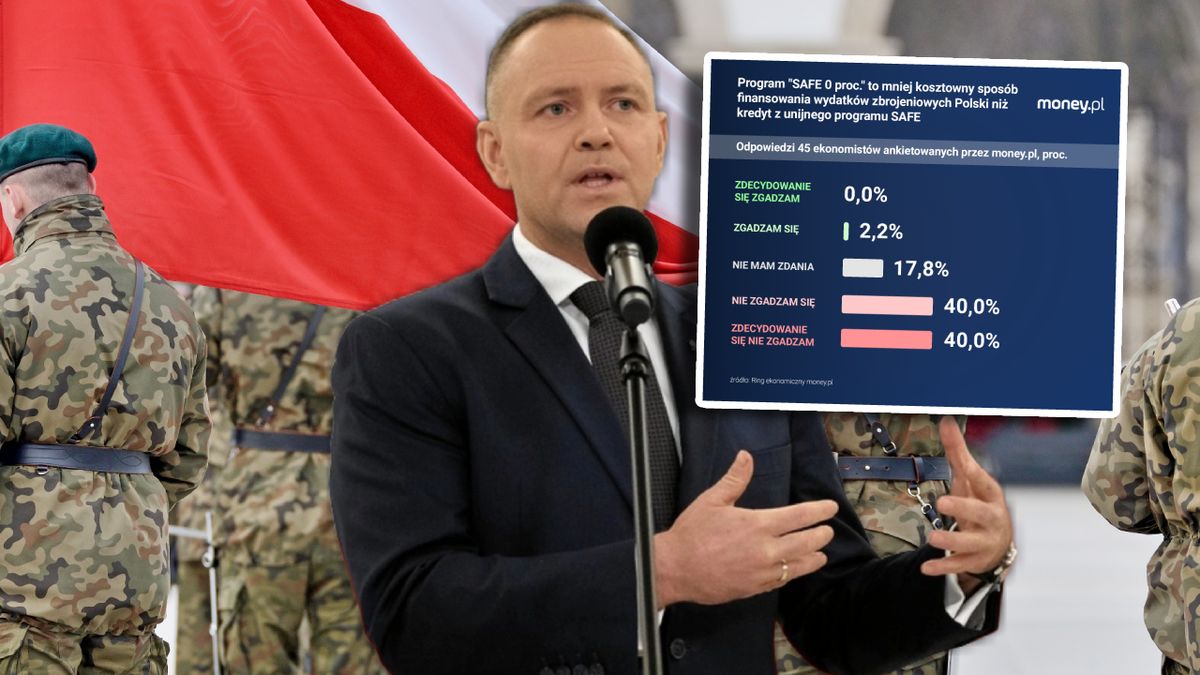

Kto ma w tym sporze rację? Nasza sonda wśród szerokiego grona ekonomistów, która stanowi wprowadzenie do 19. edycji "Ringu ekonomicznego money.pl", sugeruje, że rząd słusznie nie traktuje "polskiego SAFE 0 proc." jako lepszego niż kredyt z SAFE sposobu finansowania inwestycji w obronność. Jednocześnie ekonomiści nie są kategorycznie przeciwni samej koncepcji, aby NBP zaangażował się w ten czy w inny sposób w finansowanie wydatków państwa o strategicznym znaczeniu.

Aż 36 spośród 45 ekonomistów (czyli 80 proc.), którzy wzięli udział w naszej ankiecie, nie zgodziło się z twierdzeniem, że program "SAFE 0 proc." to mniej kosztowny sposób finansowania wydatków zbrojeniowych Polski niż kredyt z unijnego programu SAFE. Pozostali, z wyjątkiem jednego, nie mają wyrobionego zdania.

W tej grupie są osoby, które podkreślają, że kryterium kosztów nie jest jedynym, które należy brać pod uwagę, porównując oba źródła finansowania inwestycji w obronność. Innym jest na przykład swoboda dysponowania środkami finansowymi, która w przypadku unijnego SAFE będzie – zdaniem jego przeciwników – mocno ograniczona.

Z drugiej strony, ekonomiści krytyczni wobec "polskiego SAFE" podkreślają, że on również może być kosztowny w znaczeniu innym niż finansowe, np. przez negatywny wpływ na wiarygodność NBP. Dlatego w ankiecie zaznaczyliśmy, żeby uczestnicy porównali szeroko rozumiane koszty obu tych programów.

SAFE wciąż nie doczekał się konkurencji

Niespełna miesiąc temu poprosiliśmy uczestników "Ringu ekonomicznego" o porównanie pożyczki z SAFE i finansowania zbrojeń w drodze emisji obligacji skarbowych (złotowych lub walutowych).

Spośród 42 ekonomistów, którzy wzięli udział w tamtej ankiecie, 37 (czyli 88 proc.) uznało, że unijny kredyt jest opcją lepszą. Wtedy przeważały głosy, że polski rząd w krótkim czasie nie jest w stanie pożyczyć tak dużej kwoty na rynku kapitałowym, uzyskując przy tym równie niskie oprocentowanie jak to, które oferuje SAFE.

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

Dlaczego "polski SAFE 0 proc." nie uchodzi za bardziej atrakcyjny od unijnego kredytu? – To nie byłoby bezkosztowe finansowanie wydatków zbrojeniowych tylko próba przeniesienia i ukrycia tych kosztów poza klasycznie rozumianym budżetem państwa – tłumaczy dr hab. Sławomir Kalinowski, profesor w Instytucie Rozwoju Wsi i Rolnictwa PAN.

W niedawnym wywiadzie dla money.pl ten argument rozwinął szerzej inny uczestnik naszej sondy, dr Jakub Borowski. – Jeśli w dłuższej perspektywie NBP przekaże do budżetu 200 mld zł, to o tyle zwiększy się nadpłynność sektora bankowego. Bank centralny będzie ją musiał absorbować w drodze operacji otwartego rynku. Jeśli przyjmiemy, że długoterminowa stopa procentowa w Polsce wynosi 4 proc., to koszt absorpcji tej dodatkowej nadpłynności będzie wynosił 8 mld zł rocznie. I nie tylko w czasie, gdy te wpłaty będą realizowane, ale też przez wszystkie kolejne lata. I o te 8 mld zł będą pomniejszane ewentualne przyszłe zyski NBP i przyszłe wpłaty do budżetu – wyjaśniał główny ekonomista Credit Agricole Bank Polska.

Fantomowy zysk NBP

Drugim mankamentem "SAFE 0 proc.", na który zwracają uwagę ekonomiści, jest nieprzewidywalność wpłat NBP do PFIO. Zrealizowane zyski na sprzedaży złota będą uzależnione od ceny kruszcu, która potrafi się mocno zmieniać. Od początku marca "królewski metal" potaniał o około 14 proc. Do tego dochody te w pierwszej kolejności będą pokrywały ewentualne straty na innej działalności banku centralnego, np. związane z umocnieniem złotego (ujemne różnice kursowe, inaczej niż dodatnie, są uwzględniane w wyniku finansowym banku) oraz prowadzeniem polityki pieniężnej, w tym właśnie wspomnianymi kosztami absorpcji nadpłynności.

Przykładowo, jak informował niedawno członek RPP Ludwik Kotecki, w 2025 r. ujemny wynik finansowy NBP sięgnął około 30 mld zł. To oznacza, że gdyby bank centralny zrealizował zysk na złocie w ubiegłym roku, pierwsze 30 mld zł kompensowałoby tę stratę, a dopiero ewentualna nadwyżka mogłaby trafić do budżetu. Szerzej tłumaczy to prof. Joanna Tyrowicz w opinii, którą publikujemy równolegle z tą analizą.

– Do tego dochodzi koszt jeszcze poważniejszy: ryzyko reputacyjne NBP. Jeśli bank centralny zaczyna być postrzegany jako instytucja używana do pośredniego finansowania wydatków publicznych pod atrakcyjnym politycznie hasłem "0 proc.", to uczestnicy rynku mogą odczytać to jako osłabienie niezależności banku centralnego i rozmycie granicy między polityką pieniężną a fiskalną. A to w dłuższym okresie potrafi kosztować więcej niż jawne odsetki, bo podnosi niepewność, premię za ryzyko i może osłabiać zaufanie do całej polityki gospodarczej – dodaje prof. Kalinowski.

Ten ostatni argument jest szczególnie istotny w kontekście odpowiedzi ekonomistów na dwa inne pytania, które zadaliśmy w ankiecie. Dotyczyły one ewentualnego zaangażowania NBP w finansowanie wydatków publicznych o strategicznym znaczeniu, ale z wykorzystaniem innego mechanizmu – takiego, jaki zaproponował na długo przed toczącą się dyskusją wokół SAFE prof. Grzegorz W. Kołodko.

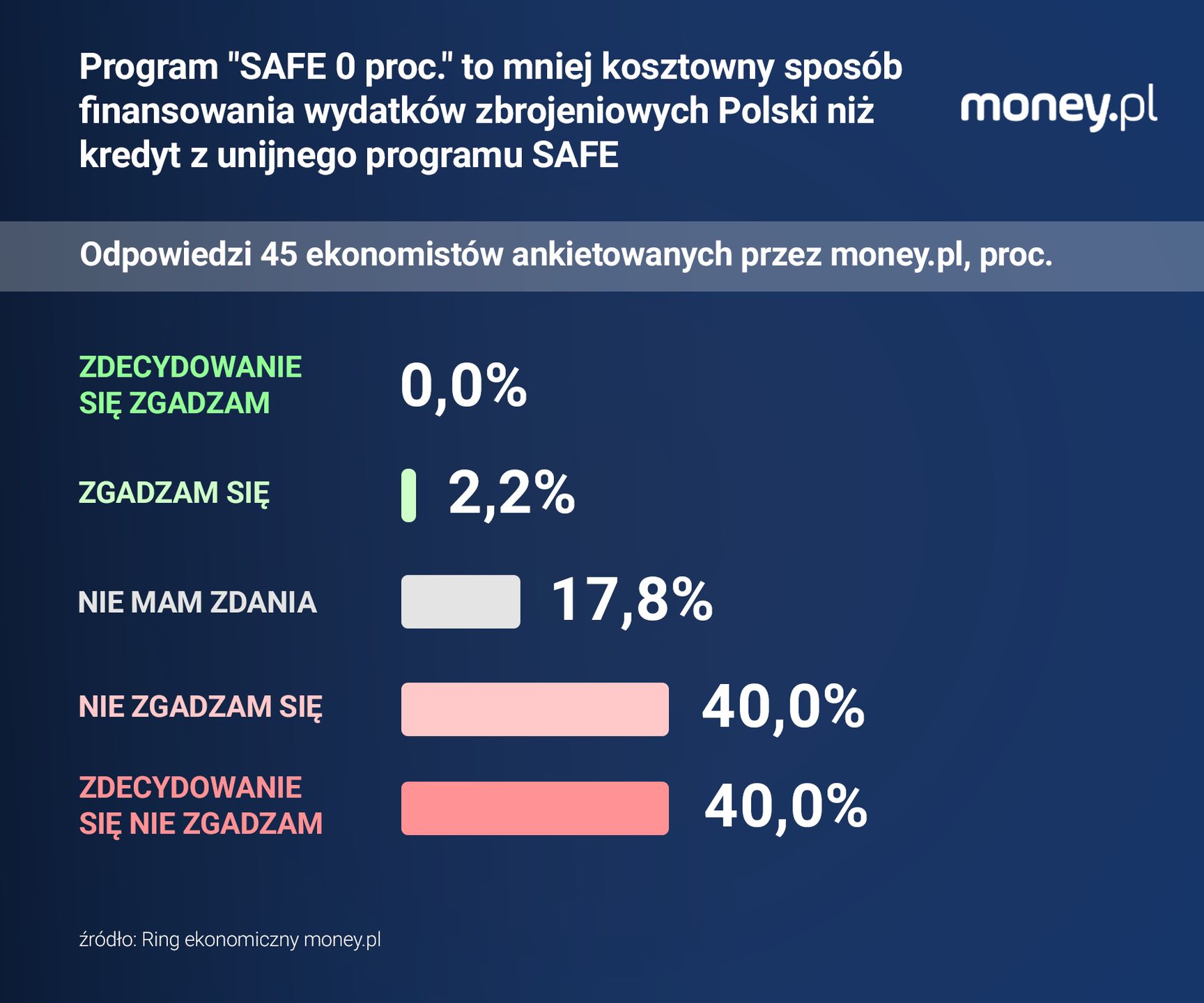

Rezerwy walutowe są za duże? Nie w tych czasach

Były wicepremier i minister finansów przekonuje, że poziom rezerw walutowych NBP jest większy niż potrzebny, aby zagwarantować Polsce bezpieczeństwo finansowe. Na koniec lutego ich wartość wynosiła ponad 259 mld euro, co wystarczyłoby na finansowanie importu towarów i usług do Polski przez ponad siedem miesięcy.

Dochody z tych oficjalnych aktywów rezerwowych są niższe niż koszty obsługi zobowiązań rządu. To zaś otwiera drogę do przekierowania części tych rezerw, mniej więcej 25 proc., na finansowanie zbrojeń. Różnica między tą propozycją a "SAFE 0 proc." polega przede wszystkim na tym, że rezerwy walutowe byłyby faktycznie zmniejszone, nie doszłoby więc do kreacji pieniądza i związanego z tym wzrostu nadpłynności w sektorze finansowym.

Z tezą, że "poziom rezerw walutowych NBP jest większy niż wymagany do zagwarantowania stabilności finansowej kraju" zgodziło się ponad 44 proc. uczestników naszej sondy, podczas gdy niespełna 36 proc. było przeciwnego zdania.

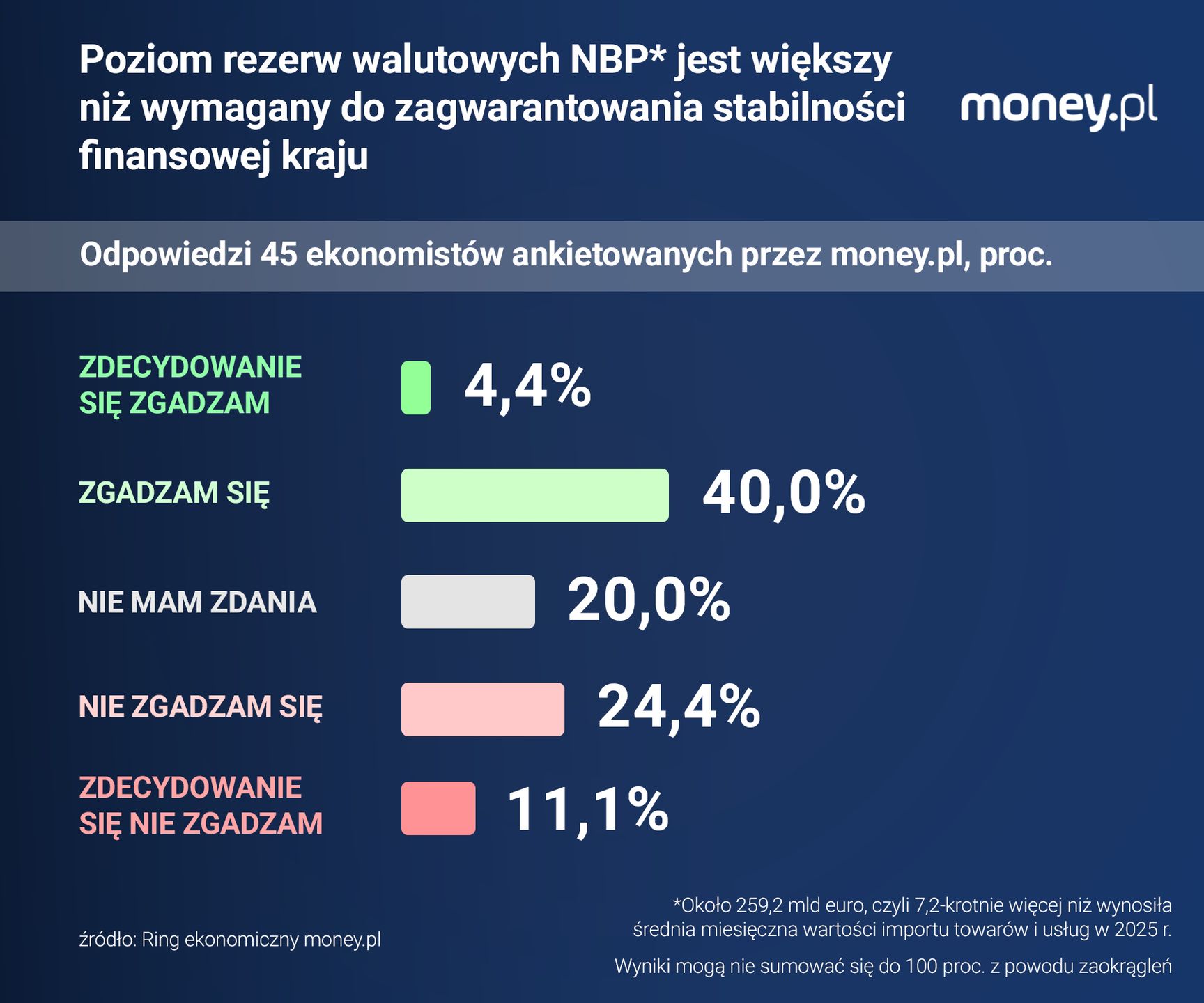

Z kolei twierdzenie, że "zmniejszenie poziomu rezerw NBP, aby zahamować narastanie długu publicznego Polski związanego z wydatkami o strategicznym znaczeniu, na dłuższą metę zwiększyłoby bezpieczeństwo finansowe kraju", aprobuje niespełna 27 proc. ankietowanych, a odrzuca blisko 56 proc.

Te różnice zdań wynikają z tego, że właściwy poziom rezerw walutowych niełatwo jest określić. Międzynarodowy Fundusz Walutowy ocenia, że aktywa rezerwowe Polski o 62 proc. przewyższają stosowany przez tę instytucję wskaźnik adekwatności rezerw.

– Rezerwy przewyższające ten wskaźnik o 50 proc. MFW uważa za nadmiarowe w kontekście stabilności finansowej. Wysoki poziom rezerw NBP jest natomiast uzasadniony w kontekście polityki zapobiegania aprecjacji złotego i utrzymywania konkurencyjności cenowej na rynkach międzynarodowych – tłumaczy prof. Michał Rubaszek ze Szkoły Głównej Handlowej w Warszawie.

Inni ekonomiści dodają, że uwarunkowania geopolityczne również przemawiają za tym, aby utrzymywać rezerwy nieco wyższe niż adekwatne w spokojniejszych czasach.

– Patrząc na wskaźniki poziomu rezerw, teoretycznie można aktualnie uwolnić jakąś ich część. Nie można tego jednak robić w świetle jupiterów i pod presją polityczną. Jedynymi zaangażowanymi instytucjami powinny być NBP i MF. Policy mix wymaga koordynacji, dialogu, ciszy i długookresowej strategii. Trudno dostrzec te cechy w obecnych działaniach, co niestety źle świadczy o jakości instytucjonalnej – przekonuje dr Radosław Piwowarski, ekonomista z Uniwersytetu Łódzkiego.

![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/OTgwNTRmYDUGFThnfRZtIEVNbD07T2N2ElV0dn1cfWxXD2EyOwEqJgIHIXo1HzokBgA-eiIBYDUXHmEiY0IrPRQHIjUrQio5BRIqe2ZeeTcDEXZlfw4pbF9aejc0DGI1AhEteTdef21fR3tgNAkrYEUK)

Aktywne zarządzanie rezerwami? Ważny jest kontekst

Wracamy tu do wątku wiarygodności i niezależności NBP. Nawet ci ekonomiści, którzy zgadzają się, że poziom rezerw walutowych Polski jest w jakimś stopniu nadmierny i warto rozważyć jego zmniejszenie, w zdecydowanej większości są krytyczni wobec "SAFE 0 proc.". Ich wątpliwości budzi przede wszystkim zaangażowanie w tę dyskusję prezydenta.

Jak bowiem tłumaczyliśmy niedawno na łamach money.pl, bank centralny ma pełną dowolność zarządzania rezerwami walutowymi, ale powinien to robić w granicach swojego mandatu. Gdyby uznał, że redukcja rezerw i ograniczenie dzięki temu zadłużenia kraju sprzyjałoby stabilności finansowej, mógłby taką decyzję podjąć. Nie powinien tego jednak robić w sposób, który budzi podejrzenia o zaangażowanie prezesa NBP w spór między konkurującymi ośrodkami władzy.

![Za spokój finansowy trzeba zapłacić. Oto największy atut SAFE [WYWIAD]](https://v.wpimg.pl/MGI1MGVlYiYoUzt0eRdvM2sLby4_TmFlPBN3ZXldf395SWIhPwAoNSxBImkxHjg3KEY9aSYAYiY5WGIxZ0MpLjpBISYvQygqK1QpaGAJLyIrAityewosdysceSEwCmB_LVB8amNdencrBH0iM1soJGtM)

– Grzebanie przy rezerwach w celu zmniejszenia długu z dużym prawdopodobieństwem skończy się boleśnie, a może nawet tragicznie. Nikt na świecie nie będzie się wczytywał w niuanse naszych dyskusji, czy jest na to paragraf, czy też nie. To jest zakazane na świecie i jeden mocny czerwony nagłówek w Reuterze czy Bloombergu, że "Polacy finansują deficyt budżetowy i dług państwa bankiem centralnym" wywołać może lawinę doprowadzającą w krótkim czasie do wyceny euro na poziomie 6-7 zł i rentowności naszych podstawowych obligacji w okolicach 8-10 proc. – przestrzega Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.