![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rozmowa z Kamilem Sobolewskim, głównym ekonomistą Pracodawców RP, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 18. edycji Ringu debatujemy o tym, jak finansować inwestycje Polski w obronność, w szczególności zaś o tym, czy rząd powinien sięgnąć po pożyczkę z unijnego programu SAFE. Równolegle publikujemy opinię Piotra Soroczyńskiego, głównego ekonomisty Krajowej Izby Gospodarczej, oraz omówienie wyników sondy na temat finansowania zbrojeń wśród szerokiego grona ekonomistów. W zeszłym tygodniu opublikowaliśmy opinie dra Jana Czarzastego ze Szkoły Głównej Handlowej w Warszawie oraz Pawła Wojciechowskiego, prezesa Instytutu Finansów Publicznych.

Grzegorz Siemionczyk, money.pl: "Program SAFE nie jest Polsce potrzebny, możemy taniej pożyczać sami". To słowa Piotra Nowaka, byłego ministra rozwoju i technologii oraz wiceministra finansów w rządzie PiS. Wyliczenia człowieka z takim doświadczeniem w zarządzaniu długiem publicznym powinny skończyć dyskusję nad sensem pożyczki z SAFE?

Kamil Sobolewski, główny ekonomista Pracodawców RP: Niestety, Piotr Nowak wykorzystał swój autorytet do siania dezinformacji. Rzekomo gorsze warunki pożyczki z SAFE względem emisji polskich obligacji to po prostu nieprawda. Finansowanie takiej kwoty pożyczkami 5-letnimi zamiast jednej 45-letniej zwiększałoby ryzyko refinansowania. Strategia zarządzania długiem publicznym, którą minister Nowak przez lata współtworzył i realizował, określa średnią zapadalność długu Skarbu Państwa oraz nakłada na nią limity, właśnie po to, aby ograniczyć to ryzyko. Średnia zapadalność długu krajowego ma przekraczać 4,5 roku, ale od lat wynosi 4,2 roku. Średnia zapadalność całego polskiego długu, uwzględniając zobowiązania zagraniczne, zgodnie ze strategią ma być wydłużana. Dziś wynosi 5,6 roku i jest o ponad 2 lata niższa niż średnio w UE. Portfel obligacji 5-letnich, którym minister Nowak chce finansować potrzeby obronne kraju, miałby zaś średnią zapadalność 2,5 roku (bo z każdym kolejnym rokiem emitowane wcześniej obligacje mają coraz krótszy termin do wykupu – red.).

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

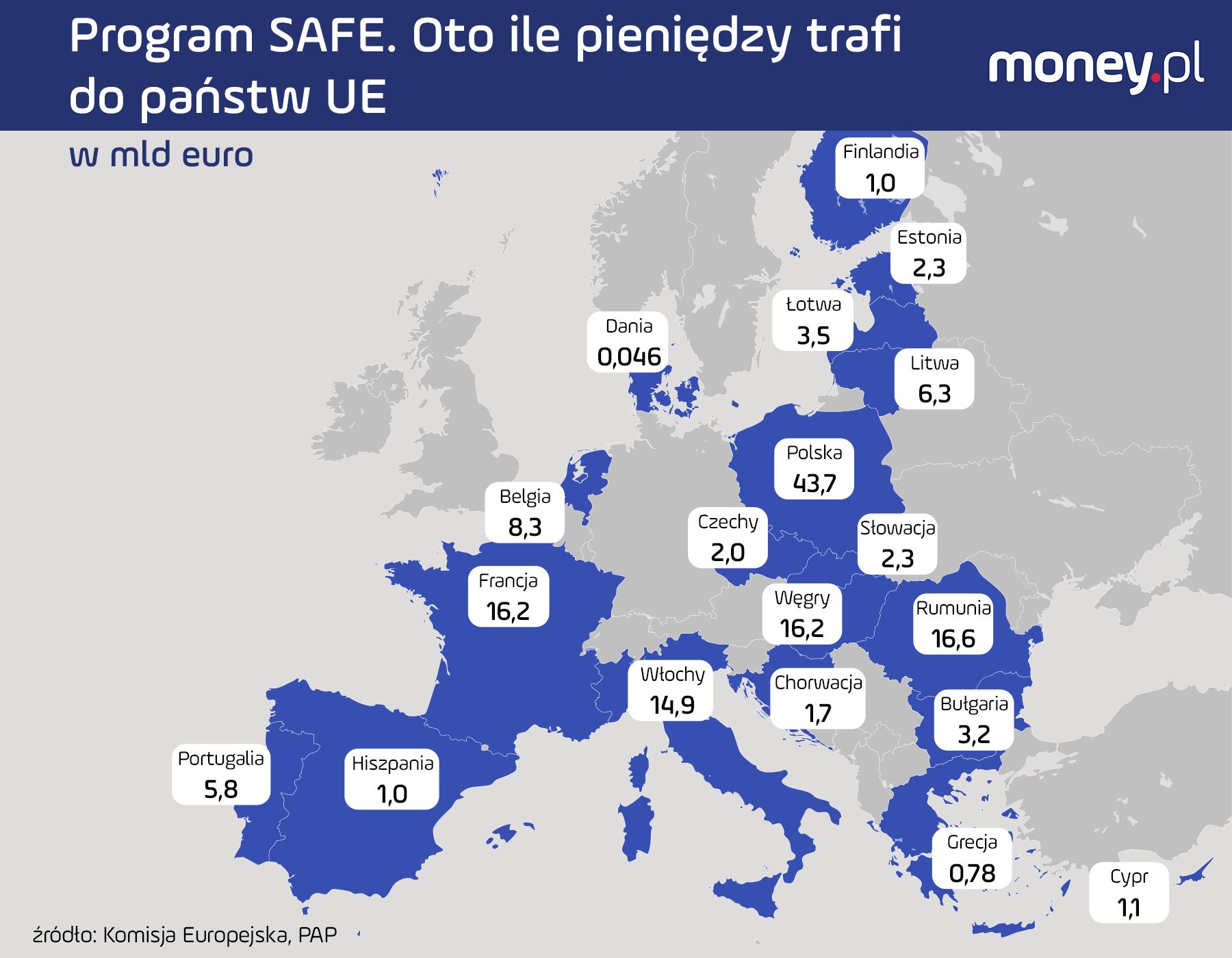

Mówimy o pożyczce sięgającej nawet 44 mld euro, czyli blisko 5 proc. ubiegłorocznego PKB Polski. Tymczasem rząd Mateusza Morawieckiego dążył do ograniczenia udziału zadłużenia w walutach obcych. W 2015 r. udział ten sięgał 35 proc., a w 2023 r. już tylko 24 proc. Z tym punktem strategii zarządzania długiem program SAFE nie jest chyba spójny?

Strategia zarządzania długiem publicznym, niezależnie od rządu, zakłada ograniczanie udziału zadłużenia w walutach obcych do 25 proc. Obecny ten udział to około 20 proc. Pożyczka z SAFE nie zwiększy zadłużenia walutowego powyżej ustalonego progu. A strategia stawia ministrowi finansów konkretny cel i bierze pod uwagę inne ryzyka, nie tylko kursowe.

Ten cel to minimalizacja kosztów obsługi długu, a zasady bezpieczeństwa to m.in. wspomniane już wydłużenie średniego okresu zapadalności zobowiązań i dywersyfikacja źródeł finansowania. SAFE wydłużyłby zapadalność polskiego długu o ponad 2,5 roku. Z kolei dywersyfikacja polega na zwiększaniu udziału długu zaciąganego poza rynkiem – czyli właśnie takiego, jak pożyczka z UE. Chodzi o to, żeby zmniejszyć tę część długu, której koszty refinansowania zależą od nastrojów na rynku. Obecnie zobowiązania nierynkowe stanowią około 22 proc. całości zobowiązań rzędu. Do tego poziomu udział ten wzrósł za czasów rządu PIS, z niecałych 12 proc. wcześniej.

Zdaniem przeciwników SAFE, w tym cytowanego Piotra Nowaka, ta pożyczka wcale nie będzie minimalizowała kosztów obsługi długu. Będzie spłacana przez 45 lat, tymczasem im dłuższy termin spłaty zobowiązań, tym wyższe ich oprocentowanie. Stąd łatwo o wniosek, że jeśli MF pożyczy te 44 mld euro na rynku kapitałowym, emitując pięcioletnie obligacje, które będą cyklicznie rolowane (wykupowane i zastępowane nowymi), to ostatecznie koszt będzie niższy niż oprocentowanie SAFE, oceniane na 3-4 proc.

To nieporozumienie. Nie można porównywać oprocentowania pięcioletnich obligacji i 45-letniej pożyczki. To pierwsze może być w danym momencie niższe, ale co pięć lat obligacje będzie trzeba zrolować. Tę operację trzeba będzie powtórzyć jeszcze osiem razy na warunkach dyktowanych przez rynek. Nikt nie wie dziś, jakie te warunki będą. Emisje obligacji 10-letnich i dłuższych wystawiałyby rząd na to ryzyko rzadziej, ale ich koszt byłby już sporo wyższy. Przykładowo, w styczniowej emisji pięciolatki w euro oprocentowane były na niecałe 3 proc., a oprocentowanie 10-latek sięgało 3,7 proc. Obligacje 30-letnie na rynku kosztowałyby co najmniej 4,5 proc. Rząd musi więc wybierać między długim okresem spokoju, bez konieczności rolowania obligacji, a niskim kosztem. Przewaga SAFE polega właśnie na tym, że zapewnia spokój i niski koszt jednocześnie.

To ryzyko refinansowania nie jest czysto teoretyczne? Tempo wzrostu gospodarczego Polski będzie prawdopodobnie malało, co oznacza, że stopy procentowe również będą w trendzie spadkowym. Inaczej mówiąc, Polska będzie się upodabniała do zachodnich państw UE, także pod względem kosztu finansowania.

Tak może się wydawać, ale ryzyko refinansowania to poważna sprawa. Jeśli zdarzy się kryzys, jak w 2008 roku, pozyskanie środków na spłatę starych długów i pokrycie bieżącego deficytu może być trudne i kosztowne. Przekonali się o tym choćby Rumuni oraz Włosi, którzy dziś bardzo pilnują tego, aby średnia zapadalność ich zobowiązań była długa, dodatkowo za to płacąc. Rozumiem, że nie muszą tego wiedzieć laicy, ale od fachowców, ale oczekiwałbym tu więcej merytoryki.

I jeszcze jedno: wyemitowane w styczniu obligacje, których oprocentowanie jawi się krytykom SAFE jako atrakcyjne, były warte 3,25 mld euro. Gdyby MF chciało tak pożyczyć kwotę wielokrotnie większą, oprocentowanie tych papierów byłoby wyższe.

Oprocentowanie kredytu z SAFE też nie będzie stałe. Według informacji MF, w pierwszym roku wynosić ma 3,17 proc., ale na dłuższą metę będzie zależało od tego, po ile finansować będzie się mogła UE, czyli od oprocentowania unijnych obligacji. To z kolei będzie zależało od warunków rynkowych.

Finansowanie SAFE zostanie z nami nawet w czasach kryzysu, a UE jako jeden z najbardziej wiarygodnych dłużników w Europie w takich warunkach tym bardziej będzie miała niższe koszty finansowania niż Polska. Wyemitowane przez Polskę w styczniu 10-latki były o 0,7 punktu procentowego droższe niż takie same papiery UE. W kryzysie ta różnica może przekroczyć 3 pkt proc.

Na pożyczkach z SAFE Komisja Europejska nie będzie zarabiała, czyli ich oprocentowanie będzie takie, jak oprocentowanie unijnych obligacji. Ile będzie wynosiło, oczywiście nie wiadomo, bo to będzie też zależało od tego, jakimi obligacjami ten program będzie finansowany. Fundusz Odbudowy i Rozwoju (Next Generation UE) był finansowany instrumentami o średniej zapadalności na poziomie kilkunastu lat. Ale oprocentowanie unijnych obligacji nie zmienia się tak wyraźnie w zależności od terminu zapadalności, jak oprocentowanie obligacji polskich. To oznacza, że w przypadku papierów, dajmy na to, 30-letnich, będzie podobne jak w przypadku 10-letnich. Dlatego im dłuższy okres pożyczki, tym większa różnica w koszcie, jaki poniesie UE w porównaniu do Polski.

![Ile można oszczędzić na SAFE? Scenariuszy jest kilka [OPINIA]](https://v.wpimg.pl/ZmQxMDI2dQwwGjt3Zkl4GXNCby0gEHZPJFp3ZmYDaFVhAGIiIF4_HzQIImouQC8dMA89ajledQwhEWIyeB0-BCIIISUwHT8AMx0paysEYwwzTHomZFE-CTBVeXJ9BXdUMEF6aXEAaAs1SX12fwQ-D3MF)

Skoro SAFE jest tak atrakcyjny, dlaczego nie zamierzają z niego korzystać takie kraje jak Niemcy i Szwecja?

Wiem, że przeciwnicy SAFE upatrują w tym pułapki zastawionej na Polskę. Tymczasem sprawa jest oczywista: z pożyczki siłą rzeczy chętniej korzystają kraje, które nie mogą same zadłużać się tak tanio, jak UE. Kraje o najwyższej wiarygodności kredytowej, takie jak właśnie Niemcy i Szwecja, mogą pożyczać na rynku na warunkach takich samych a czasem nawet lepszych niż UE. Z perspektywy Rumunii, której 10-letnie obligacje w euro mają rentowność na poziomie 4,8 proc., o 2 pkt proc. więcej niż takie same obligacje Niemiec, SAFE jest bardzo tani. Z polskiej perspektywy również jest atrakcyjny. Podobnie dla Francji.

Początkowo przeciwnicy SAFE argumentowali, że Polska nie powinna zadłużać się w walutach obcych, bo jeśli w przyszłości złoty się osłabi, to ciężar tych zobowiązań wzrośnie. Ale rząd PiS zaciągnął już duży kredyt na zbrojenia w koreańskich wonach, a poseł tej partii Szymon Szynkowski vel Sęk zasugerował, że nie miałby nić przeciwko kredytowi w dolarze. Ta walutowa linia krytyki nie jest więc zbyt szczera, co nie oznacza, że jest bez sensu. Do opinii publicznej argument, że lepiej zaciągać kredyty w złotych, zdaje się przemawiać.

Po problemach z kredytami frankowymi Polacy wiedzą, że dla Kowalskiego kredyt w walucie obcej jest ryzykowny. Ale rząd nie jest gospodarstwem domowym i nie obowiązują go w tym przypadku te same zasady. Ogólnie, zobowiązania w euro nie są ryzykowne, o ile po drugiej stronie są aktywa w tej samej walucie. A rząd pozyskane z długu waluty wymienia w NBP, w wyniku czego powstają rezerwy walutowe. NBP jest instytucją niezależną, ale 95 proc. jego zysku trafia do budżetu państwa. W ten sposób aktywa w NBP zabezpieczają ryzyko walutowe rządu. To działa w ten sposób, że jeśli złoty się umocni, to rząd zyska, bo będzie mógł taniej kupić walutę na spłatę zobowiązań w przyszłości. Jeśli złoty się osłabi, to odkup walut stanie się droższy, ale 95 proc. tej straty wróci do rządu w formie zysku NBP.

Trudno uniknąć wrażenia, że przeciwników SAFE najbardziej niepokoi zasada warunkowości w tym programie. Chodzi o możliwość wstrzymania wypłat pożyczki, jeśli KE dostrzeże, że środki są niewłaściwie wydawane. Opozycja obawia się, że będzie to narzędzie Brukseli do nacisków na polski rząd, do wpływania na polską politykę.

Zupełnie to do mnie nie przemawia. Nie rozumiem, jak można się obawiać tego, że SAFE podkopuje naszą suwerenność, uzależnia nas od UE, a nie widzieć zagrożenia w uzależnieniu od koniunktury na rynkach. Szczególnie, że warunkowość UE dotyczy tylko wypłat kredytu, więc zniknie w ciągu maksymalnie pięciu lat, a potem będziemy mieli przez 40 lat trakcyjne kosztowo finansowanie. Z kolei warunkowość rynków właśnie wtedy się zacznie i potrwa jeszcze 40 lat. Dziwi mnie też, że krytycy SAFE tak mocno boją się tej warunkowości, choć wierzą w to, że Polska może sama finansować się równie tanio na rynku obligacji. Przecież możliwość emisji obligacji nie zniknie, jeśli UE zablokuje nam SAFE.

![Agencje ratingowe grzmią, inwestorzy ziewają. Do czasu [ANALIZA]](https://v.wpimg.pl/MTNiODZhYjUvCzl3dRNvIGxTbS0zSmF2O0t1ZnVZf2x-EWAiMwQoJisZIGo9GjgkLx4_aioEYjU-AGAya0cpPT0ZIyUjRyg5LAwraz9fKGMoWnZyd150bHxEeyY_C2A2KgotaWkKemV9C3dyO1h4ZGwU)

A co z zarzutem, że Polska nie będzie miała pełnej kontroli nad tym, jak pieniądze z SAFE wyda, co może oznaczać, że będziemy przepłacali za uzbrojenie, które będzie trzeba w dużej mierze kupić w Europie. To prawda?

Ten wymóg wydaje mi się zgodny z polskim interesem. To dobrze, że duża część pieniędzy z SAFE zostanie wydana w Polsce. Rząd mówi, że aż 80 proc. trafi do polskich firm, ale nawet gdyby to było efektywnie 60 proc., bo np.: armatohaubice Krab mają importowane działo, to i tak byłby to duży postęp. Takie zakupy będą pobudzały polską gospodarkę, co na dłuższą metę będzie obniżało ciężar zobowiązań.

Jeśli zaś chodzi o zakupy zagraniczne, to lepsze z naszej perspektywy są te realizowane w Niemczech niż w USA czy w Korei Płd., bo na ożywieniu w niemieckiej gospodarce bardziej skorzystamy. Zresztą, amerykańskie i koreańskie uzbrojenie możemy kupować, o ile będzie produkowane u nas. W Polsce też część produkcji będzie się odbywała w fabrykach zagranicznych koncernów, bo nie wszystko potrafimy wyprodukować sami. Ale to i tak lepsze niż import gotowego uzbrojenia zza granicy. Chodzi nie tylko o efekty mnożnikowe w gospodarce, o miejsca pracy, dodatkowe dochody podatkowe i składkowe. Chodzi też o logistyczną niezawodność źródeł dostaw broni i amunicji w razie zamrożenia kanałów transportowych.

Ale SAFE wymaga dość precyzyjnego określenia, na co wydamy ten kredyt. Nie lepiej byłoby zachować większą elastyczność?

SAFE to 184 mld zł do wydania w pięć lat. W tym czasie łączne wydatki obronne przekroczą zapewne bilion złotych. Ta kwota obejmuje też inne koszty niż zakup uzbrojenia, np.: utrzymanie armii, ale jasne jest, że SAFE nie jest jedynym źródłem finansowania zbrojeń. Sprzęt, którego nie będziemy mogli kupić w ramach SAFE, możemy kupić właśnie za środki z tych innych źródeł. Rodzaj realizowanych zakupów wynikać ma wprost z zapotrzebowania MON, więc to na wojskowych spoczywa odpowiedzialność za to, żeby te pieniądze nie były marnowane.

Kamil Sobolewski jest głównym ekonomistą Pracodawców RP. Ma ponad 25-letnie doświadczenie w branży finansowej. Był m.in. odpowiedzialny za zarządzanie funduszami instrumentów dłużnych.

Rozmawiał Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.