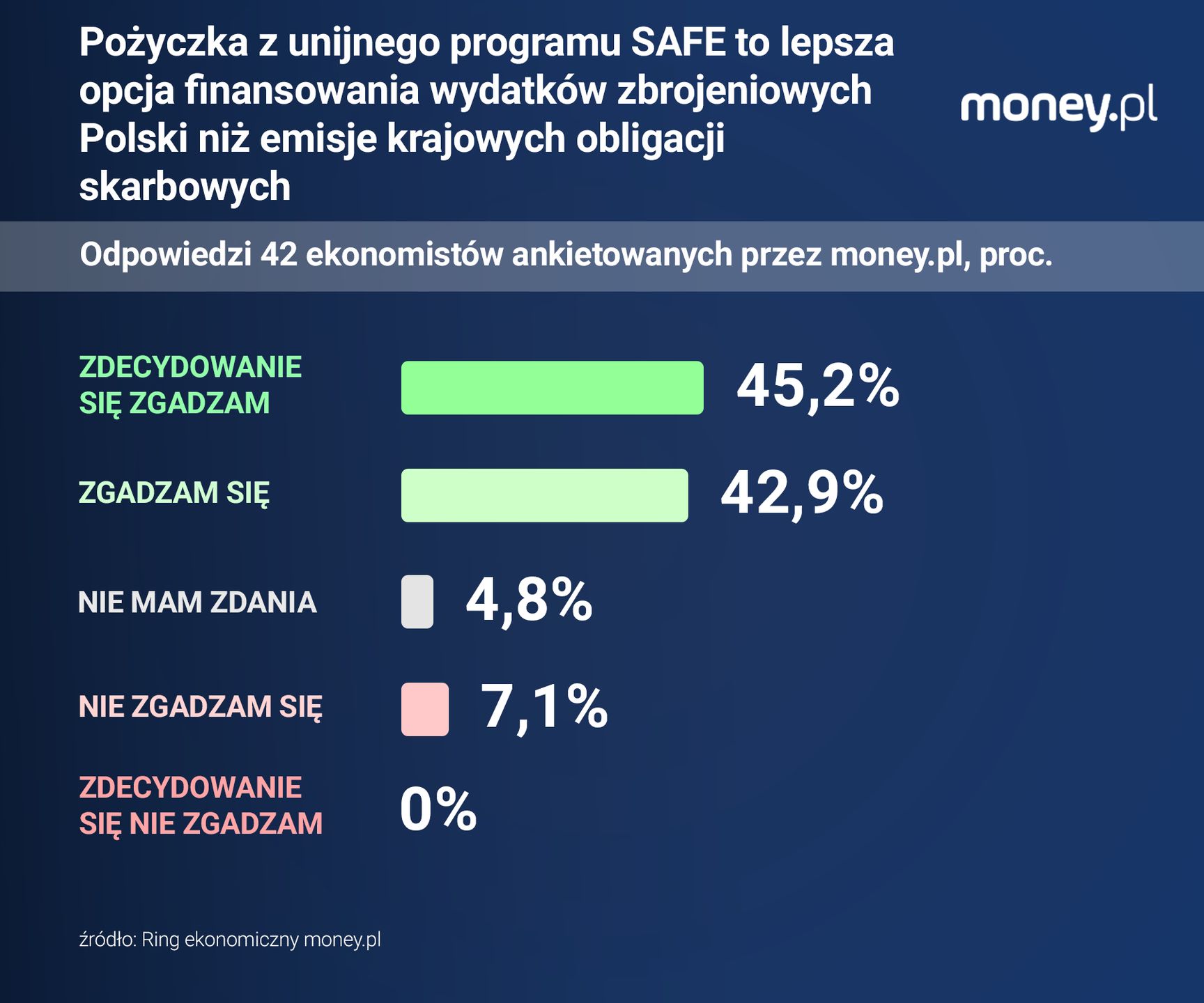

Opinia Piotra Soroczyńskiego, głównego ekonomisty Krajowej Izby Gospodarczej, powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. W 18. edycji Ringu debatujemy o tym, jak finansować inwestycje Polski w obronność, w tym o unijnych programie pożyczek SAFE. Równolegle z niniejszym tekstem publikujemy rozmowę z Kamilem Sobolewskim, głównym ekonomistą Pracodawców RP, oraz omówienie wyników sondy na temat finansowania zbrojeń wśród szerokiego grona ekonomistów.

Nie ulega wątpliwości, że skala wyzwań związanych z obronnością i odpornością państwa, jakie stoją przed Polską, jest ogromna. Mamy dekady zaległości w zakresie zakupów sprzętu i rozwoju własnych mocy wytwórczych. Nie dziwi, że poszukujemy różnorodnych sposobów na sfinansowanie tych działań: potrzebujemy wydać tu i teraz, a w budżecie państwa środków na to nie ma.

Co ważne, dostrzeżono już, że nadrabianie zaległości w zakresie zakupów obronnych można połączyć z rozwiązywaniem innych problemów, jakie trapią naszą gospodarkę. Wszak można maksymalizować udział zakupów realizowanych w polskich podmiotach, aby środki, które i tak musimy wydać, zwiększały naszą produkcję i zatrudnienie – pozwalały na kreowanie miejsc pracy dla ludzi z branż, które teraz mają się gorzej. To się dzieje, czego przejawem jest popularność zwrotu "local content".

Ale tego całościowego myślenia o gospodarce brakuje w dyskusji o sposobach pozyskania środków na obronność. Jakakolwiek pożyczka wymagać będzie od nas płatności odsetkowe, a po stronie tego, kto udostępni nam te środki, pojawią się pokaźne dochody. Przykładowo, gdybyśmy skorzystali z finansowania w ramach unijnego programu SAFE, to poza spłatą samego zobowiązania, dziś szacowanego na około 180 mld złotych, zapłacimy podobną kwotę odsetek za korzystanie z udostępnionych środków.

![Lepiej pożyczać od UE niż na rynku. Ekonomiści oceniają program SAFE [ANALIZA]](https://v.wpimg.pl/MjJiMjM1YgsrCztZYkpvHmhTbwMkE2FIP0t3SGIAf1J6EWIMJF0oGC8ZIkQqQzgaKx49RD1dYgs6AGIcfB4pAzkZIQs0HigHKAwpRXwBLF95XX1ZYAJ4WC9EeQ50VWAIfA8uR30Ie1h4C39ZeAF_DmgU)

Środki na finansowanie zbrojeń znaleźć można w Polsce

Gdyby spojrzeć na finansowanie zbrojeń w szerszej perspektywie, z uwzględnieniem dewizy "local content", wypadałoby zrobić wszystko, by środki nam potrzebne pozyskane zostały od deponentów krajowych – tak, aby to oni zarobili. Zainteresowany tym powinien być minister finansów. Jeśli 180 mld zł odsetek zostanie w kraju, to państwo zbierze 34 mld zł podatku od zysków kapitałowych i jeszcze zbliżoną kwotę w podatkach pośrednich od zakupów, które zrobią deponenci dzięki otrzymanym odsetkom. Popuśćmy wodze fantazji i wyobraźmy sobie, że te podatki mogłyby zostać przeznaczone na przedterminową spłatę zobowiązań. Tymczasem bez mrugnięcia okiem rezygnujemy z tego wszystkiego, planując pozyskanie środków na zewnątrz.

Kluczowe jest pytanie, czy potrzebną rządowi kwotę rzeczywiście da się pozyskać w kraju? Moim zdaniem tak. Na polskim rynku istnieje znacząca nadpłynność. Ludność i firmy dostają fatalnie niskie odsetki za środki zdeponowane w bankach - na rachunkach bieżących i lokatach. Pewne pojęcie o atrakcyjności oferty lokacyjnej możemy sobie wyrobić myśląc o tym, ile jest gotówki w obiegu poza kasami banków. Swego czasu byliśmy przekonywani, że do sprawnego działania gospodarki wystarczy, aby wartość gotówki w obiegu była ekwiwalentem 4-5 proc. PKB. Teraz. mimo wielu lat wprowadzania "Polski bezgotówkowej", wartość gotówki sięga 12 proc. PKB.

![Inflacja nie pokonała miłości Polaków do gotówki. Czym jest "paradoks banknotów"? [ANALIZA]](https://v.wpimg.pl/MDczNzU5YiUCGDhJek5vMEFAbBM8F2FmFlh0WHoEf3xTAmEcPFkoNgYKIVQyRzg0Ag0-VCVZYiUTE2EMZBopLRAKIhssGigpAR8qVWIGfnUFH3YYeA19dAVXekJkB2AlVkIoVzNRL3RUSXlPbFF1fUEH)

W konkretnych kwotach: gotówki w obiegu jest 450 mld zł, a do sprawnego funkcjonowania gospodarki wystarczyłoby 160-190 mld zł. Tylko tu mamy więc 260–290 mld zł środków, na których zagospodarowanie nie ma specjalnie pomysłu. Ale to nie jedyne miejsce z dostępnymi środkami. Zaledwie 10 proc. tego, co mają na rachunkach w bankach gospodarstwa domowe i firmy wystarczyłoby do zastąpienia SAFE.

Finansowanie wydatków zbrojeniowych Polski powinno być realizowane przez emisje krajowych obligacji skarbowych - detalicznych, tzn. skierowanych do ludności i firm. Takie obligacje byłyby dobrą dywersyfikacją dla deponentów.

Zapomnieliśmy o ryzyku kursowym

W szerokiej dyskusji na temat finansowania zbrojeń i SAFE zbyt mało znaczenia przypisuje się uwagom analityków o pewnych uwarunkowaniach i ryzykach. W konsekwencji są one z automatu przyjmowane jedynie jako marginalne.

Na pierwszy ogień weźmy ryzyko kursowe. W nieodległej przeszłości mogliśmy przeczytać setki mądrych artykułów i felietonów o tym, jak nieroztropni byli ci, co mając dochody w jednej walucie zaciągali dług w innej. Ostatnie lata stopniowej aprecjacji złotego zatarły nam jednak w pamięci to, że niekiedy przychodzą momenty gwałtownego pogorszenia wyceny naszej waluty. Niecałe dwie dekady oddzielają nas od skrajnie dużej zmiany, gdy między latem 2008 r. a wiosną 2009 r. kurs euro zmienił się z 3,20 zł do 4,80 zł. Ale i całkiem niedawno mieliśmy spore perturbacje z kursem. Tuż przed pandemią wyceny złotego do euro krążyły w pobliżu 4,20 zł. Z tego nagle zrobiło się 4,50 zł, a później nawet 4,70 zł i - tuż po pełnoskalowej napaści Rosji na Ukrainę - blisko 5 zł.

![Ile można oszczędzić na SAFE? Scenariuszy jest kilka [OPINIA]](https://v.wpimg.pl/ZmQxMDI2dQwwGjt3Zkl4GXNCby0gEHZPJFp3ZmYDaFVhAGIiIF4_HzQIImouQC8dMA89ajledQwhEWIyeB0-BCIIISUwHT8AMx0paysEYwwzTHomZFE-CTBVeXJ9BXdUMEF6aXEAaAs1SX12fwQ-D3MF)

Chyba nikt nie wpadł jeszcze na pomysł (zapewne dlatego, aby nie siać paniki), aby zrobić ankietę wśród analityków na temat tego, jak zmieniłyby się kursu walut w razie napaści Rosji na któryś kraj NATO. Zróbmy jednak eksperyment myślowy, żeby uzmysłowić sobie skalę ryzyka kursowego. Jak wyglądałby kurs złotego do euro w sytuacji, gdyby Rosja napadła na Polskę a obrona trwała rok, dwa lub trzy. Ufam, że radzilibyśmy sobie z kursem lepiej niż Ukraina, ale warto przypomnieć, jak zmieniło się to u nich. Przed napaścią Rosji w 2022 r. euro kosztowało 30 hrywien, a dziś kosztuje 50 hrywien. Ryzyko kursowe nie jest więc bagatelne, a zadłużenie w obcej walucie może nam łatwo spuchnąć o nawet kilkadziesiąt procent.

Na drugi ogień weźmy ryzyko stóp procentowych. Dziś parametry pożyczki z SAFE faktycznie wyglądają na bardzo atrakcyjne, zarówno w ujęciu bezwzględnym, jak i w porównaniu do tego, po ile moglibyśmy pożyczyć na rynku sami. Ale oprocentowanie tej pożyczki nie jest stałe, lecz zmienne. Nie mamy pewności jak kształtować się będzie w kolejnych latach (nawet nieodległych). Nasze oczekiwania budujemy między innymi na praktyce ostatnich lat, gdy Europejski Bank Centralny prowadził dość łagodna politykę pieniężną (w stosunku do wyzwań inflacyjnych) i raczej nagradzał kredytobiorców kosztem deponentów. Ale znamy też praktyki znacznie bardziej restrykcyjnego podejścia, a takowe może wrócić przynajmniej na jakiś czas w perspektywie 45 lat, gdy będziemy obsługiwali zadłużenie z SAFE. Atrakcyjne dziś stopy procentowe to też pokłosie nadprodukcji w Chinach i ostrej konkurencji cenowej z wytwórcami europejskimi. Gdy jednak zewnętrzni dostawcy wygrają tę wojnę i pozostaną jako jedyni na polu dostaw - politykę cenową zmienią z oczywistymi konsekwencjami dla poziomu inflacji i polityki stóp procentowych.

Na trzeci ogień weźmy kwestę odpowiedniego dobierania czasu zadłużenia. Wystarczy posłużyć się dostępnymi powszechnie kalkulatorami kredytowymi, aby zobaczyć, jak zmieniają się całkowite koszty odsetkowe w zależności od długości spłaty kredytu. Korzystanie ze środków udostępnionych nam na 45 lat - z karencją na 10 lat - w ostatecznym rozliczeniu okaże się bardzo drogie.

Potrzeby finansowe Polski nie są jednorazowe

Na koniec przyjrzymy się jeszcze szerszej problematyce finansowania obronności. Dyskutujemy z zapamiętaniem głównie o kosztach zakupu sprzętu. I zbyt często zapominamy, że używanie go i serwisowanie może kosztować dwa lub trzy razy więcej niż sam zakup. W dodatku armii potrzebujemy znacznie liczniejszej niż niegdyś (może dwa, może trzy, a może cztery razy liczniejszej). Jej funkcjonowanie i utrzymanie w sprawności kosztować może kilka razy więcej niż do niedawna.

Dziś widzimy, że wzrost środków na obronność z niecałych 100 do ponad 200 mld zł rocznie to dopiero początek. I w zdecydowanej większości jesteśmy skłonni te wydatki ponosić, pomni twierdzenia, że kto nie chce płacić na własną armię ostatecznie będzie płacił jeszcze więcej, ale na cudzą.

Jednocześnie zbyt powszechnie wycinamy przy tym numer typowy dla trzylatka, który po zamknięciu oczu nabiera przekonania, że sam jest niewidoczny. My podobnie - jesteśmy za stosownym zwiększeniem wydatków, ale nie kwapimy się do wskazania, co zrobić, aby mieć na te wydatki środki. A potrzebujemy tak dużego zwiększenia nakładów na obronność - o 150-200 mld zł rocznie więcej niż jeszcze niedawno - że finansowania nie da się zdobyć drobnymi korektami w innych wydatkach lub podatkach, ani też czekaniem, że pieniędzy będzie więcej, bo gospodarka urośnie.

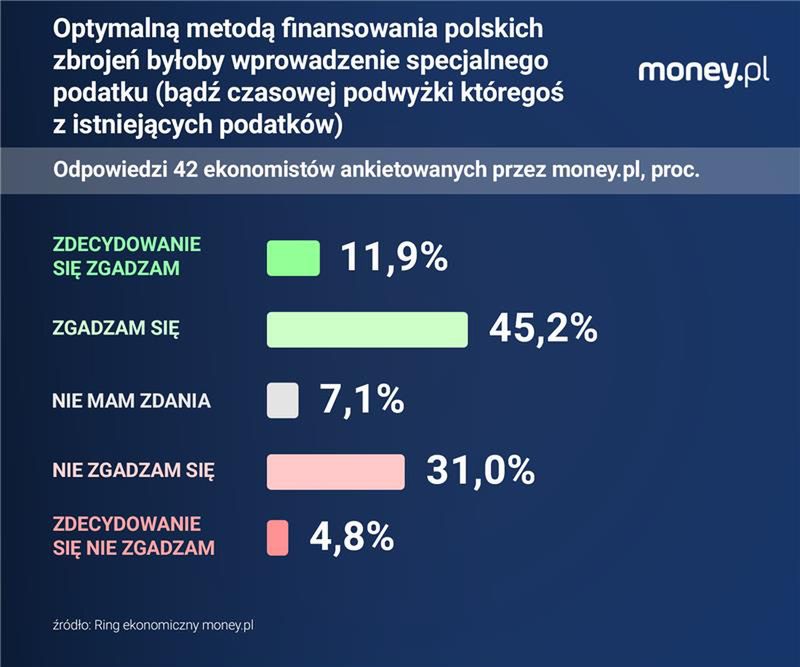

Takich pieniędzy nie możemy po prostu pożyczyć. Nie da się też zebrać ich z jakiejś jednej nowej daniny. Być może warto pokusić się o pewnego rodzaju mozaikę takich dodatkowych (czy zwiększonych) podatków. Można to nawet uzupełnić "dedykacjami", co jest na zakup i spłatę sprzętu, co zaś na bieżące funkcjonowanie wojska.

Jedną z propozycji może być coś z poniższego zestawu (do głębszej dyskusji jest to, w w jakich progach zwiększać progresję i jakie konkretnie stosować stawki):

- Progresywny dodatek (lub jakiś odpowiednik) do PIT w wysokości - odpowiednio - 1, 3 i 5 pkt proc.

- Progresywny dodatek (lub odpowiednik) do CIT w wysokości - odpowiednio - 0,5, 1,5 i 2,5 pkt proc.

- Progresywny podatek majątkowy na poziomie 0,1, 0,3 i 0,5 proc.

W zakresie finansowania bieżącego funkcjonowania wojska - co, podkreślmy jeszcze raz, będzie wielokrotnie droższe niż zakupy sprzętu - należy myśleć raczej o podwyższeniu istniejącego podatku, który przynosi duże dochody. Podnieść można np. stawkę VAT i zmniejszyć jednocześnie zakres stosowania stawek preferencyjnych.

Autorem opinii jest Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej. Tytuł, lead i śródtytuły pochodzą od redakcji.

Główny ekonomista Krajowej Izby Gospodarczej. Wcześniej pracował m.in. w bankowości, a także jako urzędnik państwowy - w latach 2006–2007 podsekretarz stanu w Ministerstwie Finansów.