Koniec OFE. Sprawdź, ile zarobił twój fundusz

Dobiega końca ponad 20-letnia historia OFE. Choć z pieniędzy zgromadzonych w funduszach trudno pozwolić sobie na emeryturę pod palmami, jak przekonywały reklamy, niektórzy klienci mogą być bardziej zadowoleni od innych. Różnica w stopach zwrotu najlepszego i najgorszego OFE to blisko 70 pkt. proc.

Ważą się losy blisko 150 mld zł zgromadzonych przez Polaków w Otwartych Funduszach Emerytalnych (OFE). We wtorek projekt likwidujący fundusze miał trafić do Sejmu pod głosowanie, ale w ostatniej chwili został wycofany z porządku obrad. Nie oznacza to jednak rezygnacji z reformy.

Ponad 20-letnia przygoda z OFE dobiega końca. Była to dość burzliwa historia, w której zwolennicy funduszy wychwalali ich skuteczność w czasach giełdowej hossy, a przeciwnicy krytykowali za straty wykazywane w kryzysie.

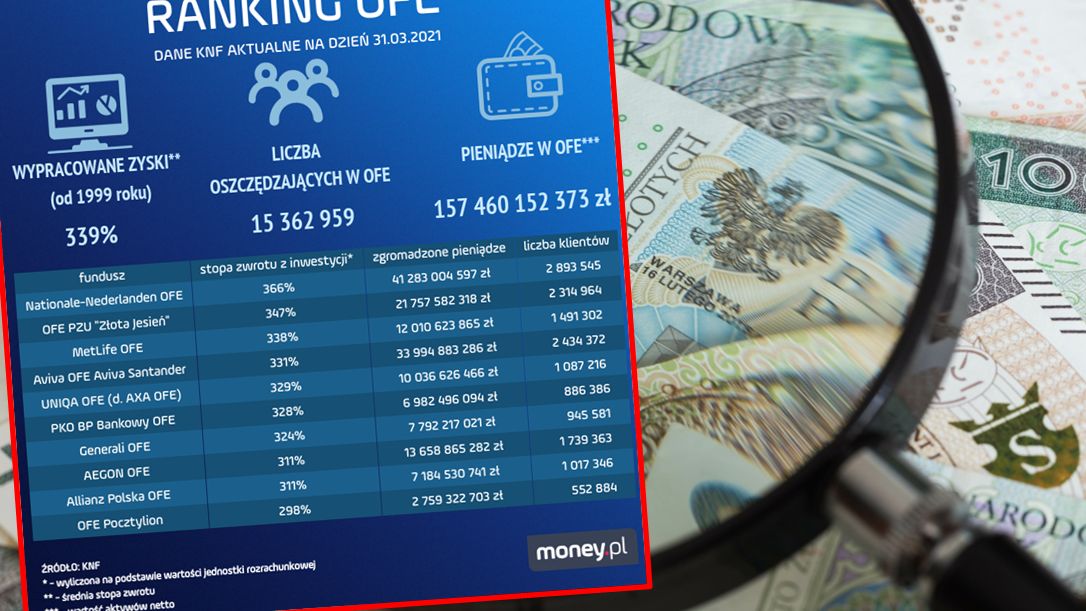

Najnowsze dane Komisji Nadzoru Finansowego (KNF) pozwalają na podsumowanie tych ponad dwóch dekad, m.in. pod względem efektywności inwestycji OFE (stopy zwrotu) oraz tego, które fundusze najskuteczniej pozyskiwały klientów, bo od 1999 roku trwała zażarta walka o składki przyszłych emerytów.

Nowy Ład PiS. Kto zyska, kto straci? Ekspert wyjaśnia

Wygrani klienci

Okazuje się, że do tej pory najwięcej skorzystali klienci Nationale-Nederlanden OFE (dawne ING OFE). Jest ich prawie 3 mln. Fundusz ten może się pochwalić najwyższą stopą zwrotu z inwestycji dokonywanych środkami przyszłych emerytów. Wyniosła 366 proc.

Na początku wartość jednostki rozrachunkowej we wszystkich OFE była na poziomie 10 zł. Na koniec marca w NN OFE było to 46,63 zł. W przypadku drugiego najskuteczniejszego funduszu (OFE PZU) - 44,73 zł. Przekłada się to na stopę zwrotu rzędu 347 proc. Trzeci w rankingu MetLife OFE zarobił 338 proc.

Wyraźnie gorsze wyniki notuje najsłabszy - OFE Pocztylion. Jedyny nie przekroczył 300 proc. w przypadku stopy zwrotu, choć zabrakło mu bardzo niewiele do tej granicy. Z perspektywy czasu można ocenić, że więcej szczęścia mogli mieć też oszczędzający zapisani do Allianza i Aegona.

Ogółem jednak trzeba przyznać, że różnice nie są bardzo duże.

- Biorąc pod uwagę 20-letni horyzont inwestycji, stopy zwrotu poszczególnych funduszy są bardzo zbliżone - ocenia dr Błażej Podgórski, prodziekan Kolegium Finansów i Ekonomii Akademii Leona Koźmińskiego (ALK).

Strategie inwestycyjne wszystkich OFE przez te wszystkie lata były bardzo podobne, jeśli chodzi np. o zaangażowanie w obligacje czy akcje. Różniły się głównie w doborze akcji konkretnych spółek.

Jak oceniać te wyniki?

Analitycy spierają się o to, czy OFE efektywnie pomnażały pieniądze przyszłych emerytów. Dr Podgórski uważa, że stopy zwrotu funduszy emerytalnych są bardzo zbliżone do rynkowych, możliwych do osiągnięcia w tym czasie.

Podkreśla, że ważne jest ocenianie OFE w perspektywie długoterminowych wyników. W krótkim okresie czasu, w którym jest gorsza koniunktura, stopy zwrotu mogą być słabe. W kontekście emerytur istotny jest długi horyzont.

Punktem odniesienia do oceny stóp zwrotu OFE może być waloryzacja emerytur przez ZUS. Gdyby początkowe 10 zł (jednostka rozrachunkowa OFE) waloryzować od 2000 do 2019 roku (ostatnie dostępne dane ZUS), miałaby po tym czasie wartość 36,38 zł. OFE w tym czasie mogły się pochwalić lepszym wynikiem. Średnia na koniec 2019 roku wyniosła 41,20 zł.

- Wyniki OFE mogły być lepsze, gdyby kolejne rządy nie demontowały OFE, a poszły zgodnie z pierwotnymi założeniami reformy i zamiast do ZUS-u, środki szerszym strumieniem trafiałyby do funduszy. Miałyby też większe pole do popisu, gdyby nie ograniczano im możliwości inwestycyjnych i mogły lokować środki w różne aktywa na całym świecie - podkreśla ekspert ALK.

Tymczasem po wielu latach oszczędzania okazało się, że w OFE w przeliczeniu na pojedynczą osobę jest bardzo mało pieniędzy. Wynika to jednak w głównej mierze z faktu, że składki wpływające do funduszy były z czasem coraz mniejsze.

Wygrane OFE

Najlepsze wyniki na przestrzeni ponad 20 lat zapewnił klientom NN OFE. Jest to też fundusz, który można uznać za największego wygranego. Zgromadził najwięcej klientów i zarządza największymi pieniędzmi. Na prawie trzech milionach rachunków na koniec marca było ponad 41 mld zł.

Co ciekawe, drugim największym funduszem jest Aviva OFE, które pod względem stopy zwrotu z inwestycji jest dopiero czwarte. Do niego należy niecałe 2,5 mln oszczędzających, którzy zebrali niemal 34 mld zł.

Warto zwrócić uwagę na trzecie pod względem aktywów OFE PZU. Ma bardzo podobną liczbę klientów co Aviva, a aż o jedną trzecią mniej pieniędzy w dyspozycji. Może to sugerować, że w Aviva OFE jest więcej bardziej zamożnych członków, którzy przez to przekazują w składkach więcej pieniędzy.

Zdecydowanie najsłabiej znowu wypada OFE Pocztylion, z którego usług korzysta tylko 553 tys. klientów. Mają na rachunkach funduszu odłożone w sumie niecałe 2,8 mld zł.

- Najmniejszy fundusz ma niecałe 3 mld zł i to wciąż jest bardzo poważny gracz na giełdzie, biorąc pod uwagę, że GPW jest dość płytka. To wystarczający kapitał, którym można efektywnie inwestować i odpowiednio dywersyfikować portfel - przekonuje dr Podgórski.

Choć można zauważyć tendencję wśród OFE, że im większy fundusz, tym lepsze wyniki, nie jest to reguła. Ekspert ALK przyznaje, że często na rynkach finansowych większy może więcej, ale nawet najmniejszy fundusz to duża pod kątem wartości zarządzanego portfela instytucja finansowa.

- Oczywiście fundusz z mniejszą ilością pieniędzy ma nieco mniej możliwości dywersyfikacji i musi uważniej lokować środki, ale z drugiej strony, duże OFE może mieć problemy z lokowaniem większych środków z powodu braku wystarczającej liczby aktywów do odpowiedniej dywersyfikacji, przez co czasem mogą być narażone na większe ryzyko - tłumaczy Podgórski.

Podsumowując, warto zauważyć, że obecna dziesiątka funduszy to zaledwie połowa wszystkich OFE, jakie startowały w 1999 roku. Było ich na początku aż 21. Z czasem mniejsze i słabsze były przejmowane przez większych graczy. Co ważne, bez strat dla oszczędzających w OFE.