![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Eksperci, którzy przygotowali raport Expandera i Rentier.io nie mają wątpliwości, że wojna w Ukrainie ma wpływ na sytuację na rynku nieruchomości. Skutkiem wojny jest m.in. napływ ponad 1,6 mln imigrantów. Kolejnymi ważnymi czynnikami są, najwyższa od 22 lat inflacja, siódma z kolei podwyżka stóp procentowych oraz wejście w życie rekomendacji KNF, która drastycznie obniżyła dostępność kredytów hipotecznych.

Więcej ogłoszeń, nie przekłada się na spadek cen

W raporcie zauważono znaczący wzrost liczby ogłoszeń sprzedaży mieszkań. W marcu odnotowano 106 925 aktywnych ogłoszeń sprzedaży mieszkań, z czego 42 556 to oferty nowo dodane. Tych nowych było aż o 53 proc. więcej niż w grudniu 2021 r., kiedy zakończył się trend spadkowy obserwowany w drugiej połowie ubiegłego roku.

Dalsza część artykułu znajduje się pod materiałem wideo

Zobacz także: Ceny mieszkań wzrosną. "Nikt jeszcze nie wie o ile"

Rosnąca liczba ogłoszeń sprzedaży nie powoduje na razie znaczących spadków cen. Wśród 17 badanych w raporcie miast tylko w sześciu odnotowano stawki niższe niż przed miesiącem, a w 11 ceny wciąż rosły. Spadki w większości są minimalne. Jedyne warto odnotowania to - 3,5 proc. w Gdyni i -2,4 proc. w Poznaniu. Z kolei aż w 11 miastach odnotowano ceny na rekordowo wysokich poziomach. Dla przykładu w Warszawie po raz pierwszy przebity został poziom 13 000 zł za mkw., a w Gdańsku 11 000 zł za mkw. Warto też dodać, że w porównaniu do poziomu przed rokiem stawki są przeciętnie o 16 proc. wyższe.

Ceny mieszkań w marcu 2022 r.

Na rynku kredytów hipotecznych najważniejszym wydarzeniem jest natomiast wejście w życie nowej rekomendacji KNF oraz siódma z kolei podwyżka stóp procentowych. Połączenie tych dwóch elementów bardzo mocno obniżyło dostępność kredytów hipotecznych. To spowodowało, że wciągu zaledwie miesiąca zdolność kredytowa spadła o około jedną czwartą. Natomiast w porównaniu z wrześniem 2021 r., czyli okresem przed podwyżkami stóp procentowych, w wielu przypadkach dostępna kwota kredytu jest o około połowę niższa.

Dzieci zaczęły być ogromnym problem w uzyskaniu kredytu

Jednym z wymogów nowej rekomendacji KNF jest to, że najpóźniej od kwietnia banki musiały zacząć przyjmować realne koszty życia, służące do wyliczenia dostępnej kwoty kredytu. To spowodowało, że spadła zdolność kredytowa rodzin z dziećmi.

"W przypadku małżeństwa z dwójką dzieci i dochodem 6000 zł netto, średnia dostępna kwota kredytu we wrześniu 2021 r. wynosiła 315 tys. zł. Miesiąc temu było to już tylko 197 tys. zł, a obecnie zaledwie 136 tys. zł" - czytamy w raporcie.

Autorzy raportu zwracają uwagę, że najbardziej rażąca zmiana dla takiej rodziny nastąpiła w ING Banku Śląskim. We wrześniu 2021 r. było gotów przyznać takiej rodzinie 315 tys. zł, a obecnie już tylko 78 tys. zł. Taka kwota nie pozwoli na zakup mieszkania w żadnym z większych miast. Z kolei takie samo małżeństwo tylko bez dzieci otrzyma średnio 311 tys. zł, czyli ponad 2-krotnie więcej niż w przypadku posiadania dwójki dzieci.

Dostępna kwota kredytu dla pary z dochodem 6000 zł netto

Rośnie oprocentowanie kredytów, ale banki obniżają marżę

Eksperci przygotowujący raport zauważają, że po kwietniowej podwyżce stóp procentowych wyraźnie podskoczyły stawki WIBOR. Obecnie (dane z 12 kwietnia) stawka 3-miesięczna wynosi 5,43 proc., a 6-miesięczna aż 5,73 proc.. Gdy banki uwzględnią ich poziom, to średnie oprocentowanie (zmienne) kredytów z najniższym (10 proc.) wkładem własnym wyniesie aż 8,04 proc.. Tak wysoki poziom obserwowano po raz ostatni w 2009 r. Natomiast dla kredytów z wysokim (20 proc.) wkładem średnie oprocentowanie wyniesie 7,51proc.

Autorzy raportu zwracają uwagę, że oprocentowanie kredytów rosłoby jeszcze szybciej, gdyby nie wprowadzane przez banki obniżki marż. Szczególnie warto zwrócić uwagę, na to, co w kwietniu zrobił PKO BP, który jest liderem rynku. Dla kredytów z wkładem własnym przekraczającym 20 proc. już kilkukrotnie obniżył marżę, która obecnie wynosi 1,64 proc. "Jest to o tyle istotne, że działania PKO BP mogą wymusić obniżki również w innych bankach i przeciętna marża może niedługo spaść w okolice 1,6-1,7 proc. Po raz ostatni z taką sytuacją mieliśmy do czynienia w 2015 r. Obecnie średnia marża dla takich kredytów wynosi 1,95 proc., a przed podwyżkami stóp, czyli we wrześniu 2021 r. było to 2,21 proc."- czytamy w raporcie.

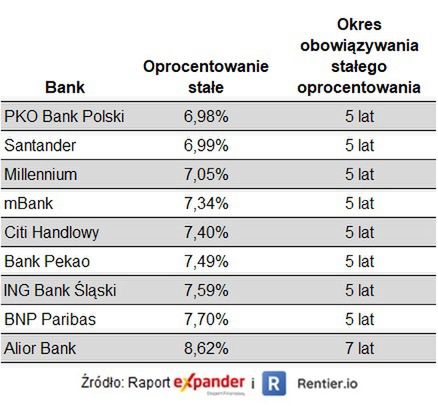

Analitycy Expandera i Rentier.io zauważają, że wraz z podwyżkami stóp procentowych i rosnącymi stawkami WIBOR coraz wyższe są oferowane przez banki poziomy oprocentowania stałego. Dla przykładu przy wysokim (20 proc.) wkładzie własnym średni poziom oferowanego oprocentowania stałego wynosi 7,46 proc.

Oprocentowanie stałe przy wkładzie własnym 20%

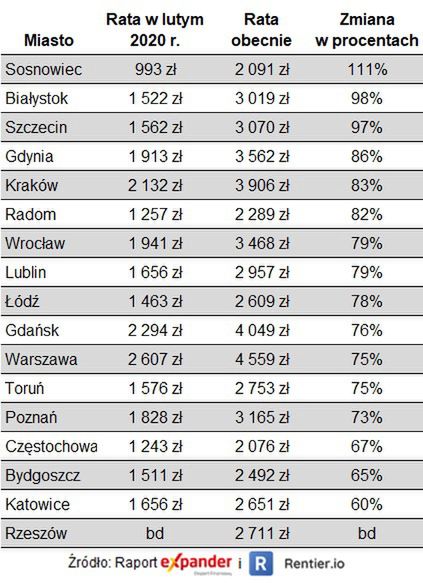

Raty w zależności od miasta wzrosły od 60 do 111 proc.

W raporcie analitycy porównali sytuację osób kupujących mieszkanie teraz i tych, którzy robili to tuż przed pandemią, czyli w lutym 2020 r. W porównaniu przyjęto, że para chce kupić mieszkanie o powierzchni 50 mkw., posiada ona 10 proc. wkładu własnego i chce zaciągnąć kredyt na 25 lat.

Od lutego 2020 r. ceny podskoczyły przeciętnie aż o 25 proc.. Dodatkowo oprocentowanie kredytów z najniższym (10 proc.) wkładem własnym wzrosło z 4,25 proc. do 8,04 proc. "Splot tych dwóch czynników powoduje, że osoby kupujące obecnie mieszkanie o powierzchni 50 mkw muszą płacić ratę nawet 2-krotnie wyższą niż lutym 2020 r. Miastami, w których raty wzrosły najbardziej, są Sosnowiec (+111 proc.), Białystok (+98 proc.) i Szczecin (+97 proc.). W tym pierwszym rata wzrosła z 993 zł do 2 091 zł. Z kolei największa różnica w ujęciu wartościowym (wzrost aż o 1 951 zł) dotyczy Warszawy, gdzie rata wzrosła z 2 607 zł do 4 559 zł" - czytamy w raporcie.

Jak zmieniła się rata kredytu na mieszkanie 50 mkw.

W podsumowaniu raportu eksperci zwracają uwagę, że według nich rynek czeka przynajmniej rok zdecydowanego spowolnienia sprzedaży. "W dłuższym okresie sytuacja wygląda bardziej optymistycznie. Mamy napływ ponad 2 mln imigrantów z Ukrainy, z których część zostanie w Polsce. Obecnie generują oni ogromny popyt na rynku najmu. To podbija stawki i poprawia opłacalność inwestycji w mieszkania na wynajem, co w pewnym momencie może przywrócić popyt inwestycyjny" - czytamy w raporcie. Autorzy uważają, że w dłuższym terminie ta sytuacja przełoży się zapewne na zakupy mieszkań przez Ukraińców, którzy będą wiązali swoją przyszłość z naszym krajem.