![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Formularz jest przeznaczony dla osób, które rozliczają wynajem nieruchomości w formie ryczałtu od przychodów ewidencjonowanych. Zobacz, jak wypełnić deklarację podatkową.

Zeznanie podatkowe złożą podatnicy, którzy płacą skarbówce podatek za prywatny wynajem mieszkania w formie ryczałtu (w wysokości 8,5 proc. od kwoty przychodu). Zaliczki mogą odprowadzać miesięcznie lub kwartalnie, zawsze do 20 dnia następującego miesiąca. Co ważne, składając PIT-28 nie można odliczyć kosztów innych niż czynsz, czyli wydatków na remont, wyposażenie czy opłat za media.

PIT-28 - zeznanie podatkowe za 2016 rok

Rozliczenia przychodów za 2016 rok dokonamy na 19. wersji formularza PIT-28. Numer można sprawdzić w prawym, dolnym rogu na pierwszej stronie druku. Osoba prywatnie wynajmująca mieszkanie powinna dołączyć do deklaracji również załącznik PIT-28A.

Instrukcję krok po kroku przedstawiamy na podstawie informacji z poniższego przykładu:

PRZYKŁAD

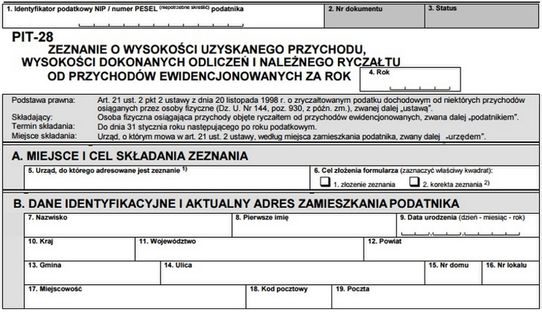

U góry formularza zapisujemy identyfikator podatkowy. W przypadku wynajmu mieszkania poprawny będzie numer PESEL.

Kolejnym krokiem jest uzupełnienie części A. W pole "Urząd, do którego adresowane jest zeznanie" wpiszemy nazwę urzędu skarbowego, właściwego ze względu na adres zamieszkania. Element B dotyczy podstawowych danych podatnika.

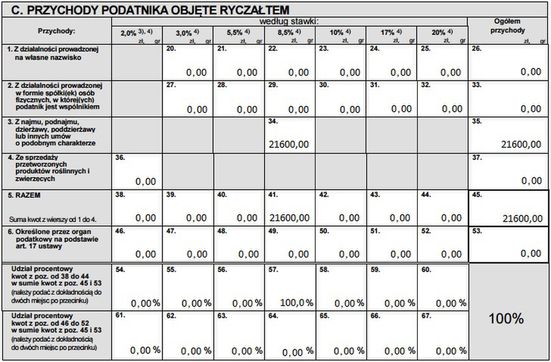

Część C - przychody podatnika objęte ryczałtem

W kolejnej części wykazujemy łączną kwotę przychodu, jaką osiągnęliśmy z najmu w minionym roku podatkowym.

Znajdujemy punkt 3., który nie wiąże się z działalnością gospodarczą i tam wpisujemy przychody "z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze".

Kwota przychodu z przykładu wynosi 21600 zł. Należy ją wprowadzić do następujących rubryk - 34., 35., 41. i 45. W pozycji 57. wykazujemy natomiast udział procentowy kwot (z dokładnością do dwóch miejsc po przecinku), który wynosi 100 proc.

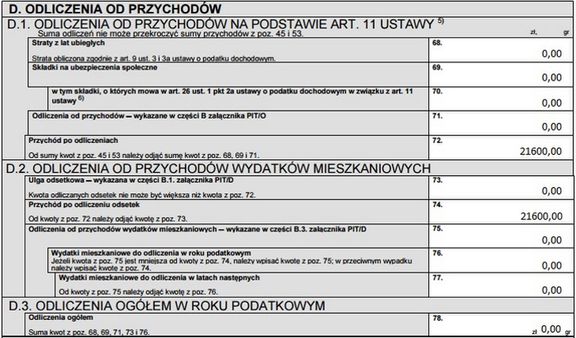

Część D - odliczenia od przychodów

W sekcji D po raz kolejny wpisujemy kwotę przychodu. Znajdzie się ona w punkcie 72. ("Przychód po odliczeniach") oraz 74. ("Przychód po odliczeniu odsetek").

Pan Jan z przykładu w 2016 roku rozpoczął wynajmowanie mieszkania. Nie poniósł z tego tytułu żadnych strat w latach poprzednich, więc w rubryce 68. pozostaje 0 zł.

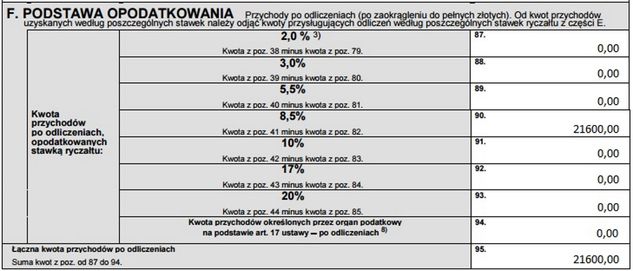

Część F - podstawa opodatkowania

W sekcji F wykazujemy podstawę opodatkowania. Jeśli nie mamy żadnych odliczeń od podatku, które wykazywalibyśmy w części E, ponownie podajemy kwotę przychodu - 21 600 zł. Wartość wpisujemy do rubryki 90.

Na następnej stronie przeczytasz dalszy ciąg instrukcji

Część G - obliczenie ryczałtu od przychodów ewidencjonowanych

Dla przychodu z wynajmu mieszkania właściwa stawka podatku wynosi 8,5 proc. Obliczamy kwotę ryczałtu i wykazujemy ją w części G. Wartość wynikająca z przykładu to 1836 zł. Wpisujemy ją w polach: 99. (8,5 proc. kwoty), 104. oraz 107.

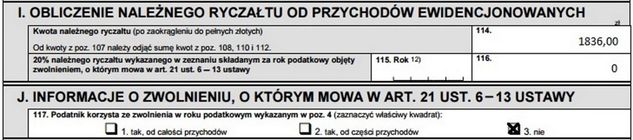

Części I, J - obliczenie ryczałtu i informacja o zwolnieniu

Kwotę 1836 zł, czyli ryczałt za cały rok wpisujemy również w kolejnej części zeznania podatkowego.

Informacja o wysokości należnego ryczałtu znajduje się w sekcji I. Wartość wpisujemy do rubryki 114. Kolejny element formularza dotyczy zwolnienia w roku podatkowym. Zaznaczamy trzeci kwadracik: NIE.

Część K - obliczenie kwoty ryczałtu do zapłaty lub nadpłaty

Następny fragment deklaracji dotyczy kwot ryczałtu, zapłaty oraz ewentualnej nadpłaty.

Uzupełniamy dwie rubryki. Pierwsze pole 118. dotyczy kwoty wpłaconego ryczałtu za miesiące od stycznia do listopada poprzedniego roku podatkowego. Zgodnie z przykładem, podatnik płacił zaliczki w wysokości 153 zł miesięcznie. Za jedenaście miesięcy wyszło więc łącznie 1683 zł i taką wartość wprowadzamy.

Pozycja 119. to natomiast kwota pozostała do zapłaty, czyli zaliczka za miesiąc grudzień (ponownie 153 zł). Nadpłata w tym przypadku nie wystąpi. Wartość pola 111. była równa 0 zł.

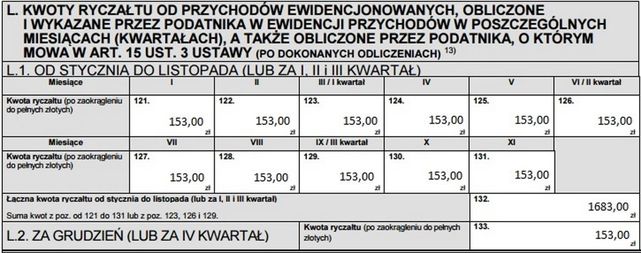

Część L - kwoty ryczałtu w poszczególnych miesiącach (kwartałach)

W sekcji L wykazujemy zaliczki ryczałtu opłacone w ciągu roku.

W pola od 121. do 131. wpisujemy tę samą kwotę zaliczki, opłacanej miesięcznie - 153 zł. Jeśli podatnik rozlicza się kwartalnie, w rubrykach 123., 126. oraz 129. powinien odnotować wartość wpłat za trzy miesiące. Sumę za jedenaście miesięcy wprowadzamy natomiast do rubryki 132. W podanym przykładzie kwota ryczałtu od stycznia do listopada wyniosła 1683 zł (11*153).

Pole 133. jest zarezerwowane dla pozostałej zaliczki na grudzień, którą należy zapłacić do 20 stycznia 2017 roku. Zgodnie z obliczeniami oraz informacją w części K wynosi ona 153 zł.

Jak wypełnić PIT-28A?

W formularzu PIT-28A w lewym, górnym rogu odnotowujemy numer identyfikacji podatkowej, czyli ponownie numer PESEL. Określamy również rok podatkowy, za który wypełniamy deklarację. W tym przypadku należy więc wpisać 2016 rok.

Załącznik ma podobną strukturę do podstawowego zeznania podatkowego. W części A ponownie wprowadzamy dane identyfikujące - imię, nazwisko i datę urodzenia.

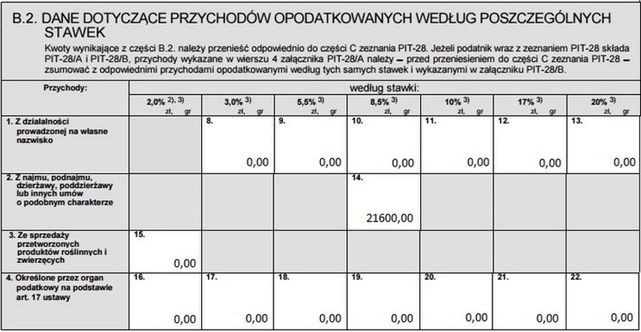

W sekcji B znajdują się informacje dotyczące prowadzonej działalności. Pole B1 należy uzupełnić o właściwy rodzaj, czyli w tym przypadku będzie to "najem". Następnie, podatnika wynajmującego mieszkanie interesuje jedynie punkt 2., związany z przychodami "z najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze". W rubryce 14. wpisujemy łączną kwotę za cały rok - 21600 zł.