![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Wnioski o wakacje kredytowe można składać od lipca 2022 r. Jak poinformowało Biuro Informacji Kredytowej, do połowy października objętych było nimi 52,3 proc. umów hipotek, czyli nawet 1,7 mln kredytobiorców. Stanowi to ponad połowę uprawnionych.

Rządowe wakacje kredytowe okazały się więc pomysłem, z którego Polacy korzystają chętnie. Dla wielu z nich czasowe zawieszenie spłaty kredytu hipotecznego jest ogromną ulgą, bo ich raty w ciągu ostatnich miesięcy wzrosły nawet dwukrotnie.

Dalsza część artykułu pod materiałem wideo

Dobra informacja dla kredytobiorców. Najgorsze już za nami?

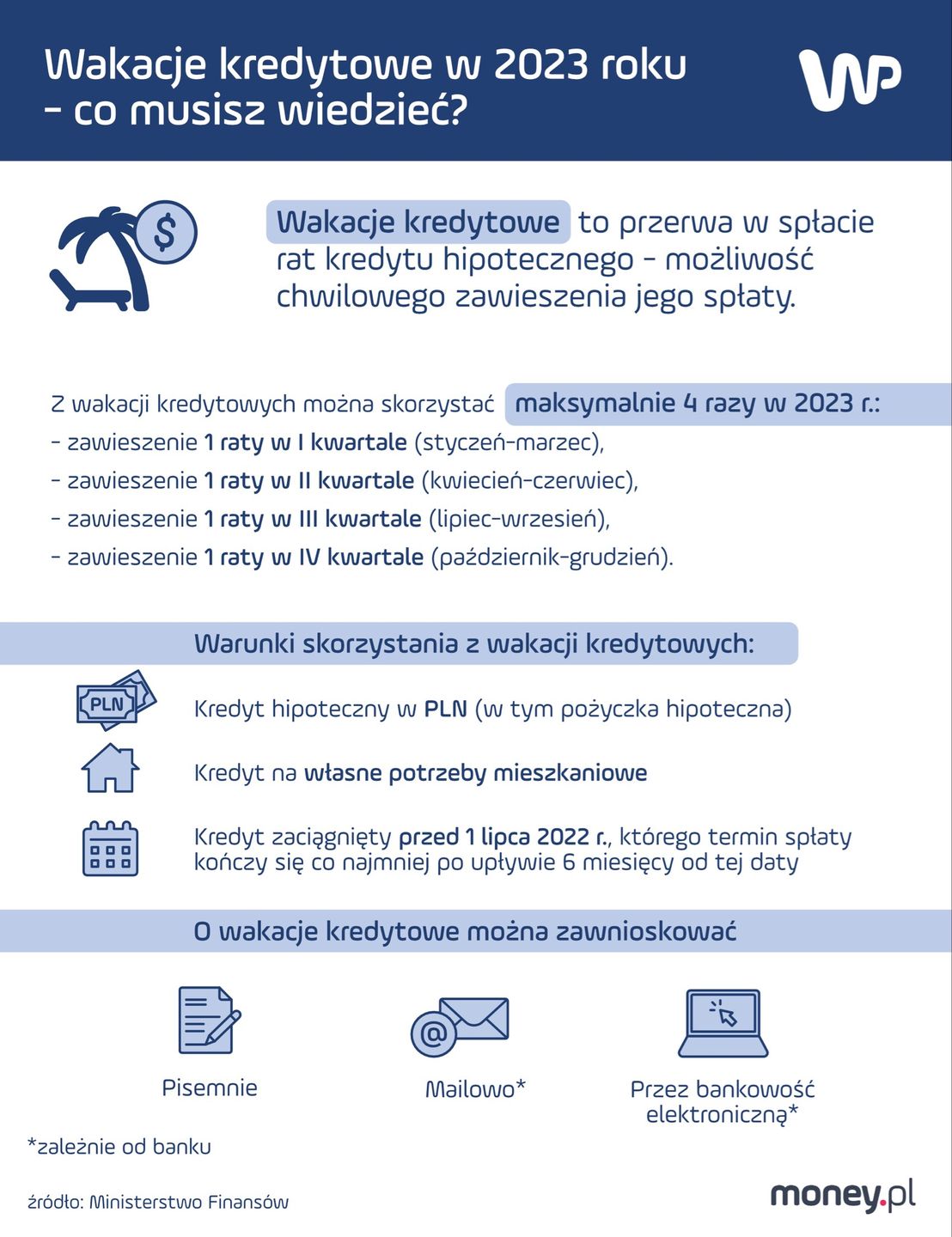

Wakacje kredytowe – zasady

Wakacje kredytowe to nic innego, jak możliwość zawieszenia spłaty raty kredytu hipotecznego nawet na osiem miesięcy. Ma to pomóc wielu kredytobiorcom, którym coraz trudniej jest domykać domowy budżet. Ale nie tylko osoby w trudnej sytuacji finansowej mogą o nie zawnioskować. Zawieszenie dotyczy zarówno części kapitałowej, jak i odsetkowej kredytu, a banki nie mogą naliczać żadnych dodatkowych odsetek za wydłużenie terminu spłaty. Raty kredytów nie zostają umorzone, a okres kredytowania wydłuża się o liczbę miesięcy, w których korzystaliśmy z "kredytowego urlopu".

To kolejna taka pomoc dla osób, które spłacają kredyt hipoteczny. Przypomnijmy, że w 2020 r. i pierwszej połowie 2021 r., czyli w trakcie szczytu pandemii wakacje kredytowe gwarantowała rekomendacja KNF. W 2022 i 2023 r. zasady są nieco inne, bo wprowadzone zostały ustawowo przez rząd.

Czy każdy może skorzystać z wakacji kredytowych?

Należy wiedzieć, że aby złożyć w swoim banku wniosek o wakacje kredytowe muszą być spełnione podstawowe warunki, czyli:

- kredyt hipoteczny został udzielony w złotych polskich,

- zobowiązanie zostało zaciągnięte na własne potrzeby mieszkaniowe (w tym budowę domu),

- wakacje mają dotyczyć tylko jednego kredytu hipotecznego,

- obowiązują dla kredytów hipotecznych zawartych przed 1 lipca 2022 roku, a zakończenie okresu kredytowania przypada po upływie min. 6 miesięcy od tej daty.

Oznacza to tyle, że jeśli ktoś zaciągnął kredyt na mieszkanie w celu inwestycyjnym, czyli kupił mieszkanie na wynajem, to nie może skorzystać z wakacji kredytowych. Co więcej, jeśli ktoś ma więcej niż jeden kredyt, to może odroczyć spłatę tylko jednego ze swoich zobowiązań.

Według statystyk hipotek w Polsce większość kredytobiorców, którzy chcą odetchnąć od kredytu hipotecznego, może to zrobić. Nie obowiązuje też żadne kryterium dochodowe. Nawet jeśli kredytobiorcy radzą sobie ze spłatą, to dla nich korzystna może okazać się nadpłata kredytu w czasie wakacji kredytowych.

Kiedy najlepiej złożyć wniosek o wakacje kredytowe 2023?

Przepisy wprowadzające wakacje kredytowe nie określają sztywnych ram, kiedy z nich skorzystać. Dają pewną dowolność wyboru. Jeśli ktoś chciał z nich w pełni skorzystać, to powinien był zawiesić ratę już w sierpniu i wrześniu tego roku, a także wybrać dwa dowolne miesiące w ostatnim kwartale 2022 roku, czyli od października do grudnia. Kolejne cztery raty może zawiesić w przyszłym roku, ale po jednym miesiącu w każdym kwartale.

Tutaj u wielu kredytobiorców pojawia się dylemat: w jakim miesiącu najkorzystniej jest zawiesić ratę, wybierając wakacje kredytowe 2023 i od kiedy można składać wnioski? Wnioski można oczywiście składać w dowolnym momencie, najczęściej przez bankowość elektroniczną banku, w którym spłacamy kredyt lub także bezpośrednio w oddziale.

A którą ratę warto zawiesić? Trzeba podkreślić, że zdecydowana większość kredytów hipotecznych w Polsce jest oprocentowana według zmiennej stopy procentowej, a to oznacza, że zależy od warunków rynkowych i decyzji RPP w zakresie zmiany stóp. Po cyklu 11 podwyżek stóp Rada od września utrzymuje stopy na obecnym poziomie. Ale nie ogłosiła jeszcze końca podwyżek, więc można się ich spodziewać nawet na początku przyszłego roku. Wydawałoby się, że warto zawiesić ratę wtedy, kiedy jest ona najwyższa. Trudno jednak prognozować, czy i jak mocno się ona zmieni po kolejnym posiedzeniu RPP.

Można zatem poczekać spokojnie, żeby zawiesić dopiero marcową ratę. Ale jeśli chcemy zrobić sobie przerwę od zobowiązania po świąteczno-noworocznych wydatkach, to też wiele na takiej decyzji nie stracimy.

Autor: Dagmara Sudoł, ekspert porównywarki produktów finansowych Totalmoney.pl