Grzegorz Siemionczyk, money.pl: Od ponad dwóch lat gwałtownie drożeje złoto, uchodzące na rynkach finansowych za bezpieczną przystań. Frank szwajcarski, który postrzegany jest podobnie, również zyskuje na wartości, ale stopniowo. Nie umocnił się tak gwałtownie jak w czasie globalnego kryzysu finansowego czy ostatnio w 2022 r., po ataku Rosji na Ukrainę. Dlaczego? Czy szwajcarski bank centralny (SNB) podejmuje interwencje stabilizujące kurs franka?

Costa Vayenas, dyrektor inwestycyjny Genesis Investment Partners, autor książki o historii i przyszłości franka szwajcarskiego: Miesięczne dane o zmianach rezerw walutowych Szwajcarii nie wskazują na to, że bank centralny prowadził ostatnio jakieś duże interwencje. Więc to nie jest przyczyna tego, że złoto zyskuje na wartości bardziej niż frank. Częściowo to może być efekt tego, że złoto nie jest w żaden sposób oprocentowane, więc jego cena musi to kompensować. Historycznie – a dysponujemy danymi od 1836 r. – aż do czasu, gdy SNB wprowadził ujemne stopy procentowe (w 2014 r. – red.), frank zapewniał wyższe stopy zwrotu niż złoto, jeśli uwzględni się reinwestycje odsetek.

Od połowy 2025 r. główna stopa procentowa w Szwajcarii znów jest zerowa. To też obniża zainteresowanie tą walutą?

Tak, ale wydaje mi się, że złoto i frank to jednak dzisiaj osobne klasy aktywów. Na świecie widać poczucie, że skończył się stary porządek, rodzi się nowy, którego wpływ na rynki finansowe, w tym kursy walut, jest trudny do przewidzenia. To stwarza popyt na złoto, które jest czymś namacalnym. Bo w obecnej hossie na rynku złota wyraźnie widać to, że ludzie są zainteresowani fizycznym złotem, a nie instrumentami finansowymi, które są z nim tylko powiązane. Jeśli inwestują w ETF-y (fundusze, których jednostki uczestnictwa notowane są na giełdach – red.), to tylko w te, które faktycznie kupują złoto, tzn. mają pełne pokrycie w fizycznym złocie.

WIDEONBP chce nadal zwiększać zapasy złota. Ekonomista: dziś to bardziej kontrowersyjny temat

Czy Szwajcarzy – zarówno społeczeństwo, jak i władze – są zadowoleni z tego, że ich waluta ma reputację bardzo bezpiecznej, a w rezultacie od niemal 20 lat stopniowo się umacnia?

Krótka odpowiedź brzmi: tak. Powodem jest to, że silna waluta daje sporo korzyści. Jedną z nich są niskie stopy procentowe. Jak pan zauważył, dzisiaj są zerowe. W takich warunkach koszt kredytu jest niski, zarówno dla konsumentów i firm, jak i dla rządu. Szwajcarski rząd może zaciągać pożyczki na 40 lat oprocentowane na 0,3 proc. A to oznacza, że podatki mogą być niższe, niż byłyby przy wyższych stopach procentowych.

Nawet eksporterzy odnoszą z silnej waluty pewne korzyści. Mogą tanio importować surowce i półprodukty do swoich wyrobów. Przykładowo, szwajcarscy producenci czekolady zachowują konkurencyjność dzięki temu, że mogą kupować najlepsze składniki. Kurs franka budzi w Szwajcarii niepokój tylko wtedy, gdy gwałtownie się zmienia, bo to utrudnia planowanie. Sama siła franka niepokojąca nie jest.

W swojej długiej historii frank nie zawsze miał tendencję do umacniania się. Od lat 80. XX w. aż do globalnego kryzysu finansowego w pierwszej dekadzie XXI w. kurs wobec euro i jego poprzedników był zwykle stabilny. To był okres, gdy w szwajcarskiej walucie chętnie zaciągano kredyty także za granicą. Doświadczyliśmy tego również w Polsce, gdzie popularnością cieszyły się kredyty hipoteczne we frankach. Z czego wynika siła franka w ostatnich dwóch dekadach?

Gdy w 2007 r. przyjechałem do Polski, byłem zaskoczony tym, że ludzie tak chętnie pożyczają tu we frankach. Mówiłem wtedy, że to niebezpieczne – nawet byłem cytowany w polskich mediach.

Ale tłumaczono mi, że Polska jest w UE, będzie nadrabiała zaległości rozwojowe wobec krajów zachodniej Europy, w tym Szwajcarii. Inflacja będzie niska, a polska waluta – silna. W tę narrację o nowej Europie, o konwergencji, wierzyła nawet część ludzi w Szwajcarii. Niektórzy się obawiali, że Szwajcaria zostanie z tyłu. Frank stał się tzw. walutą finansującą, zaczął się osłabiać, a to dodatkowo zachęcało do tego, aby zaciągać w nim pożyczki.

Ale w 2007 r. frank był już fundamentalnie niedowartościowany, było kwestią czasu, gdy zacznie się umacniać. Kiedy wybuchł kryzys finansowy, nastroje na rynkach finansowych się zmieniły. Inwestorzy zrozumieli, że szybki wzrost gospodarczy to nie wszystko, ważna jest też stabilność. Kapitał zaczął wracać do Szwajcarii, a frank zaczął się umacniać.

![Słaby dolar to cel, a nie skutek uboczny wojny handlowej. Oto plan ekipy Trumpa [ANALIZA]](https://v.wpimg.pl/Zjg2YzhldQsGUC9JRxd4HkUIexMBTnZIEhBjWEddaFJXSnYcAQA_GAJCNlQPHi8aBkUpVBgAdQsXW3YMWUM-AxRCNRsRQz8HBVc9VV4NaQxQUD8bRQk_XlEfbR8KVHcLBQtuV1FYbgxfBDpCDV9pXUVP)

Dlaczego silna waluta w większości innych krajów uchodzi za problem? Chiny sterują kursem juana, aby zapewnić konkurencyjność swoim eksporterom. Donald Trump jest przekonany, że deficyt handlowy USA to właśnie konsekwencja silnego dolara.

W wielu krajach eksporterzy mają dostęp do ucha premiera lub prezydenta. To są potężne firmy, które są w stanie przekonać władze, że słabsza waluta jest niezbędna, aby utrzymać zatrudnienie. Jednocześnie tak silnych lobby nie ma wśród importerów oraz konsumentów, którym silniejsza waluta przynosi bezpośrednie korzyści. W Szwajcarii dynamika władzy jest inna, bo nie mamy ani premiera, ani typowej głowy państwa.

Lobbyści nie mają do kogo zadzwonić, żeby się poskarżyć. Po drugie, Szwajcaria to kraj bez dostępu do morza i bez istotnych zasobów surowców. Jedyną drogą rozwoju jest produkcja na eksport, z wykorzystaniem importu. Najlepiej sprawdzają się tu produkty z wyższej półki, których sprzedaż nie jest wrażliwa na zmiany cen spowodowane wahaniami kursu waluty, np. zegarki. Oczywiście, silny frank ma swoich krytyków, ale nie jest to dominujący pogląd w Szwajcarii.

![Praca na saksach już Polaków nie pociąga. Ale powrót do kraju też nie bardzo [ANALIZA]](https://v.wpimg.pl/YTYzMTRhdjU4GDtnfRN7IHtAbz07SnV2LFh3dn1Za2xpAmIyOwQ8JjwKIno1GiwkOA09eiIEdjUpE2IiY0c9PSoKITUrRzw5Ox8pe2sNb2VsTn1jfww8bGhXeTc3UHRtPUN6eWYNbTVvSXxgMwo4Z3sH)

Co jeszcze sprawia, że Szwajcaria tak bardzo przyciąga kapitał? Przez długi czas wydawało się, że znaczenie ma ścisła tajemnica bankowa, ale gdy zgodzono się na jej poluzowanie, popularność lokowania tam oszczędności nie zmalała.

Żeby wyjaśnić fenomen Szwajcarii, trzeba się cofnąć o setki lat. Na ogół byliśmy krajem otoczonym przez bardzo silne i często scentralizowane państwa: Francję, Niemcy, Austro-Węgry, Włochy. Tym potęgom na rękę było, aby Szwajcaria była neutralna, bo dzięki temu zablokowane było przejście wrogich armii przez Alpy.

Ta neutralność sprawiała z kolei, że Szwajcaria nie potrzebowała nigdy silnej władzy centralnej, pozostała zdecentralizowana. Ludzie nie byli niepokojeni przez wojny ani przez wewnętrzne kryzysy polityczne, mogli spokojnie pracować. To sprzyjało akumulacji bogactwa.

Przez długi czas to bogactwo przywozili szwajcarscy najemnicy, których było nawet 1,5 miliona. Walczyli w cudzych wojnach, dostając w zamian złoto.

Przekonanie inwestorów, że szwajcarski sektor bankowy jest bezpiecznym schronieniem dla kapitału, nie wynika wyłącznie z tego, jak ten sektor jest zorganizowany. Częściowo to właśnie zasługa władz, które nie wahały się interweniować na rynku, aby ratować przed bankructwem duże instytucje finansowe. To kontrastuje z tym, że – jak pan powiedział – w Szwajcarii nie ma silnej władzy centralnej.

Ta władza nie jest silna, ale jest sprawna. To jest bardzo technokratyczny system. Gdy zapyta pan przeciętnego Szwajcara, aby wymienił kilku członków rządu federalnego, to z dużym prawdopodobieństwem nie będzie w stanie podać więcej niż jednego lub dwóch nazwisk. Bo ten rząd działa w tle.

Ale jednocześnie ma niemal nieograniczoną władzę, gdy pojawia się duży problem i trzeba go rozwiązać. Na przykład w trakcie I i II wojny światowej gwałtownie rósł dług publiczny Szwajcarii, mimo że wcześniej i później był niski. Rząd potrafił też wydać dużo pieniędzy na stabilizowanie sektora bankowego. Pierwszy taki przypadek miał miejsce już w 1931 r., ostatni w 2023 r. Ale ludzie wiedzą, że państwo sięga po takie instrumenty tylko w sytuacjach awaryjnych, nie nadużywa ich.

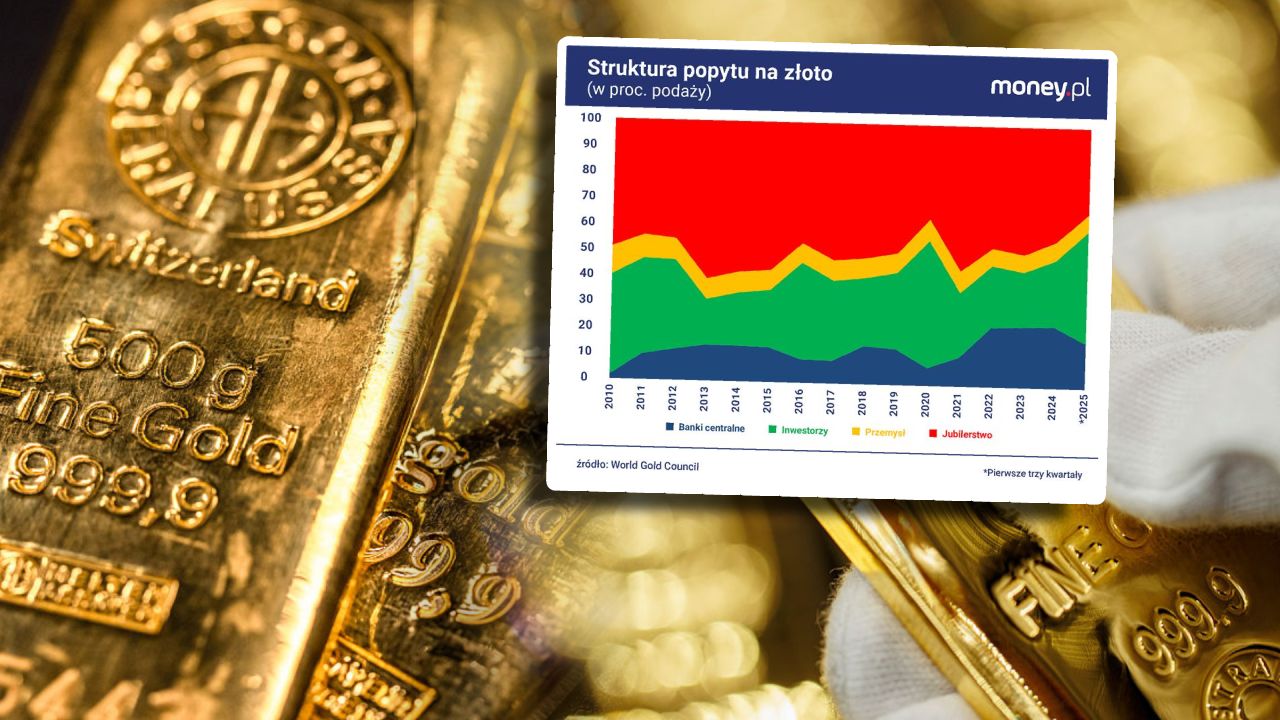

Drążę ten temat, bo zastanawiam się, dlaczego inne kraje Europy nie zdobyły takiej wiarygodności na rynkach finansowych, jak Szwajcaria. Pamiętam, że w trakcie kryzysu fiskalnego w strefie euro wyraźnie umacniała się korona czeska. Wtedy mówiło się, że Czechy stają się regionalną bezpieczną przystanią. Z kolei polski bank centralny mocno zwiększa zasoby złota w rezerwach walutowych, ich wartość to już około 60 proc. wartości banknotów w obiegu. W Szwajcarii to ponad 100 proc., co również wskazuje pan jako jedną z przyczyn zaufania do franka. Czy Polska może zdobyć reputację kraju bezpiecznego dla kapitału?

Przypadek Czech pokazuje, że gdy kraj ma finanse publiczne w równowadze i wiarygodne ramy polityki pieniężnej, może mieć niską inflację, niższe stopy procentowe i jednocześnie silniejszą walutę. Ale nie jest tak, że szwajcarski model można łatwo skopiować. Szwajcaria ma w konstytucji zapis, że w całym cyklu koniunkturalnym finanse publiczne muszą być w równowadze. Jeśli pojawi się deficyt, jak w trakcie pandemii Covid-19, to później konieczne są nadwyżki. Ten mechanizm jest pewną kotwicą dla wiarygodności kraju. To jednak działa dobrze właśnie z naszym zdecentralizowanym systemem politycznym. Wydaje mi się, że w wielu innych krajach ten system byłby nie do przyjęcia.

![Potężna broń czy niewypał? Cała prawda o rezerwach walutowych Chin [ANALIZA]](https://v.wpimg.pl/YjIxMzRjdgsoGjtJfRF7HmtCbxM7SHVIPFp3WH1ba1J5AGIcOwY8GCwIIlQ1GCwaKA89VCIGdgs5EWIMY0U9AzoIIRsrRTwHKx0pVWtTbV4rHixDf1xqXHBVeR43W3QLL0spV2UObAh7SX5OMQ9vU2sF)

Dług publiczny Szwajcarii jest poniżej 40 proc. PKB. To oznacza, że kraj nie emituje zbyt wielu obligacji, które mogliby kupować cudzoziemcy. To jest coś, co odróżnia Szwajcarię od USA. Inwestorzy, którzy chcą kupić franka, skazani są właściwie na depozyty w bankach?

Tak faktycznie jest. Szwajcarskie obligacje rządowe są mało dostępne, a dodatkowo zagraniczni inwestorzy nie mogą łatwo kupić w Szwajcarii nieruchomości. To są czynniki, które tworzą "rzadkość" franka.

Z początkiem tego roku Bułgaria przystąpiła do strefy euro, wcześniej zrobiła to Chorwacja. W Europie systematycznie ubywa krajów, które mają własne waluty. Czy pańskim zdaniem Polska powinna trzymać się złotego, czy też w tak niestabilnym świecie byłaby bezpieczniejsza, gdyby również stała się członkiem większego bloku walutowego?

Mam świadomość tego, że w Polsce jest silne poparcie dla złotego. A w demokracji ludzie powinni dostawać to, czego chcą. Jeśli ludzie chcą zachować własną walutę, to ją zachowają. Ale nawet na teoretyczne pytanie, czy Polsce opłacałoby się wejście do strefy euro, nie ma jasnej odpowiedzi.

Na pewno oznaczałoby to znaczący spadek stóp procentowych, co miałoby zarówno plusy, jak i minusy. Minusem byłby na przykład wzrost cen nieruchomości i związany z tym wzrost nierówności między ich posiadaczami a pozostałymi mieszkańcami. Decyzja, czy jesteście na to gotowi, będzie decyzją polityczną.

Wspomniał pan na początku, że na świecie widać przeczucie, że dotychczasowy ład się chwieje, a nowy jeszcze się nie wyłonił. Dotyczy to m.in. ładu walutowego, w tym roli dolara. W jakim kierunku ewoluował będzie światowy system walutowy?

Jakąś wskazówką może być spojrzenie na czasy, gdy dolar nie był jeszcze dominującą walutą. Z reguły istniało wtedy kilka konkurujących walut, nawet jeśli któraś – jak choćby funt brytyjski – była najważniejsza. Na przykład w latach 20. XX w. frank szwajcarski był trzecią najważniejszą walutą rezerwową. Co więcej, walutami rozliczeniowymi nie muszą być waluty rezerwowe. Dzisiaj dolar pełni obie te funkcje, ale to się może zmienić.

Na koniec proszę o wyjaśnienie, dlaczego postanowił pan zgłębić historię franka szwajcarskiego? Zwykle ludzie interesują się walutami z powodów praktycznych, a z tej perspektywy najważniejsze są prognozy kursów, a nie ich przeszłość. Dlaczego historyczna perspektywa również jest ciekawa?

Im więcej mamy danych, tym łatwiej śledzić i rozumieć historię. To była moja motywacja, żeby odtworzyć historię notowań franka od połowy XIX w. A po co znajomość tej historii? Bo to jedyne, co może nam dać wgląd w przyszłość. Nie mamy innych narzędzi, aby próbować odgadnąć, jak ludzie będą reagowali w różnych nietypowych sytuacjach.

Rozmawiał Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.