Kredytobiorcy czekali na tę decyzję. Co z ratami kredytów? Wyjaśniamy

Kwietniowe posiedzenie Rady Polityki Pieniężnej nie przyniosło zmian w wysokości stóp procentowych Narodowego Banku Polskiego. Pozostają one na tym samym poziomie od października 2023 r. Co to oznacza dla kredytobiorców?

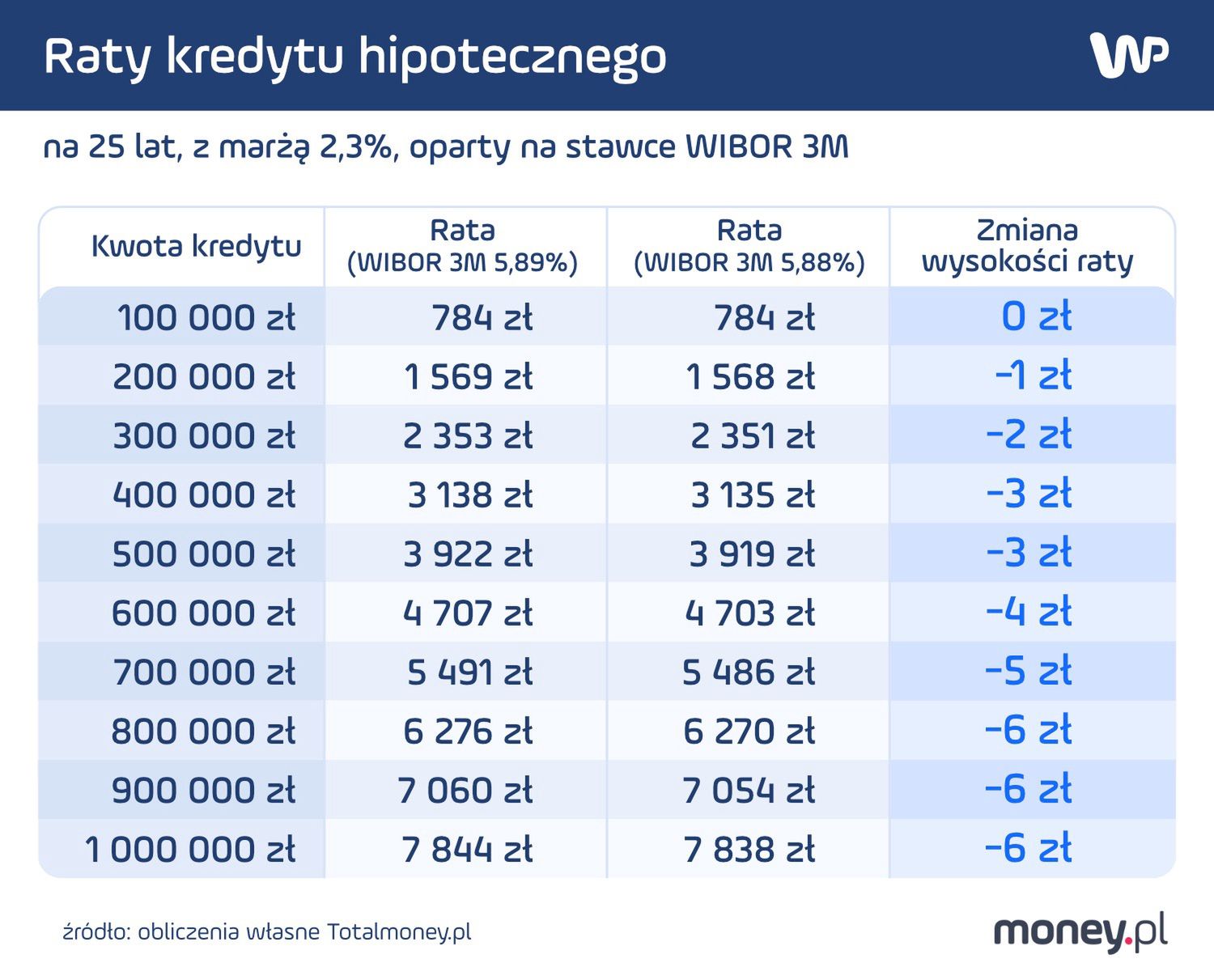

Warto pamiętać, że raty kredytów hipotecznych nie zmieniają się od razu po obniżce czy podwyżce stawek referencyjnych

Warto pamiętać, że raty kredytów hipotecznych nie zmieniają się od razu po obniżce czy podwyżce stawek referencyjnych

Podczas posiedzenia w dniach 3 i 4 kwietnia 2024 r. Rada Polityki Pieniężnej nie zmieniła wysokości stóp procentowych. Oznacza to, że:

- stopa referencyjna wynosi 5,75 proc.,

- stopa lombardowa jest na poziomie 6,25 proc.,

- stopa depozytowa to 5,25 proc.,

- stopa redyskontowa weksli wynosi 5,80 proc.,

- a wysokość stopy dyskontowej weksli to 5,85 proc.

Od pewnego czasu obserwujemy wahania trzymiesięcznej stawki WIBOR. Według notowania z:

- 3 kwietnia 2024 r. wynosił on 5,88 proc.,

- 2 kwietnia – 5,86 proc.,

- 29 marca – 5,88 proc.,

- 28 marca – 5,87 proc.,

- 27 marca – 5,85 proc.

Natomiast WIBOR 6M od 7 marca 2024 r. pozostaje na niezmienionym poziomie (5,86 proc.).

Dla kredytobiorców oznacza to, że w zależności od kwoty kredytu miesięczna rata zmniejszy się po kwietniowym posiedzeniu RPP zaledwie od 1 zł do 6 zł.

Trzeba tylko pamiętać, że raty kredytów hipotecznych nie zmieniają się od razu po obniżce czy podwyżce stawek referencyjnych. Istotne są stosowane przez banki cykle aktualizacji oprocentowania kredytów.

Stopy procentowe. Tego oczekiwali analitycy

Decyzja podjęta przez RPP jest zgodna z oczekiwaniami analityków.

"Okoliczności tego posiedzenia są jednak nad wyraz ciekawe. Z jednej strony w ostatnich tygodniach coraz więcej przedstawicieli RPP, którzy byli dotąd postrzegani jako przedstawiciele frakcji 'gołębiej' (m.in. Gabriela Masłowska, Iwona Duda), przyłączało się do opinii, że obniżki stóp procentowych przed końcem tego roku są mało prawdopodobne. Z drugiej strony poznaliśmy zaskakująco niski odczyt marcowej inflacji, 1,9 proc. r./r., nie tylko przechodzącej poniżej celu, ale też pokonującej ponad połowę drogi między celem a dolnym brzegiem okalającego go pasma dopuszczalnych odchyleń" - wskazali ekonomiści z Santander Bank Polska, jeszcze przed ogłoszeniem decyzji RPP.

Także analityk Cinkciarz.pl Bartosz Sawicki prognozował, że Rada Polityki Pieniężnej pozostawi stopy procentowe na poziomie 5,75 proc. Ocenił, że choć inflacja w marcu spadła poniżej 2 proc. rok do roku, a wzrost cen był najsłabszy od pięciu lat, to nie należy oczekiwać szybkiego wznowienia cyklu obniżek stóp. Po dwóch redukcjach z września i października 2023 r. łącznie o 100 pb. polskie władze monetarne na dłużej utrzymają koszt pieniądza bez zmian - uważa Sawicki.

Analitycy banku Credit Agricole napisali z kolei:

Sądzimy, że ogólny przekaz płynący ze strony rady dalej w dużej mierze skupiać się będzie na dużej niepewności co do kształtowania się inflacji, co przemawia za ostrożnością i pozostawieniem stóp procentowych na obecnym poziomie, przynajmniej w tym momencie.

Obniżki stóp dopiero w 2025 r.?

Część wypowiedzi członków RPP z marca wskazuje, że stopy procentowe pozostaną na niezmienionym poziomie co najmniej do końca 2024 r.

W ocenie Gabrieli Masłowskiej przy braku nowych szoków o obniżkach stóp można będzie myśleć w drugiej połowie 2025 lub na początku 2026 r. Jej zdaniem jest tak wiele czynników niepewności mogących podbijać inflację, że nie jest wykluczona możliwość podwyżki stóp pod koniec 2024 r.

Zdaniem Iwony Dudy trudno znaleźć przestrzeń do obniżek stóp procentowych w 2024 r., a start dyskusji o cięciach stóp mógłby nastąpić najwcześniej na koniec tego roku. Według niej należy bardzo ostrożnie podchodzić do ewentualnego ruchu na stopach w dół w tym roku, w warunkach dużej niepewności krajowej i geopolitycznej, która może zagrażać trwałemu sprowadzaniu inflacji do celu. Członkini rady wykluczyła podwyżki stóp.

Cezary Kochalski uważa natomiast, że najbardziej prawdopodobnym scenariuszem jest stabilizacja stóp do końca bieżącego roku. Według niego momentem rozpoczęcia dyskusji o obniżkach stóp może być marzec 2025 r., gdyby projekcja inflacji pokazała trwałe okiełznanie inflacji bazowej.

Z kolei Wiesław Janczyk poinformował, że niecierpliwie czeka na możliwość głosowania za dalszą obniżką stóp proc. i sądzi, że w trzecim kwartale 2024 r. mogą pojawić się do tego odpowiednie przesłanki. W 2025 r. chciałby zobaczyć minimum 100 pb. cięć kosztu pieniądza lub więcej.

Kwietniowe posiedzenie RPP było wyjątkowe z dwóch powodów:

- przedstawione zostało podczas niego sprawozdanie z działalności Narodowego Banku Polskiego,

- po raz pierwszy przewodniczył mu prezes NBP po tym, jak został wobec niego złożony wniosek o pociągnięcie do odpowiedzialności przed Trybunałem Stanu.

Co się dzieje z inflacją?

Wstępne dane podane przez Główny Urząd Statystyczny pokazują, że w marcu 2024 r. inflacja wyniosła 1,9 proc. (w lutym 2024 r. było to natomiast 2,8 proc.).

W nadchodzących miesiącach inflacja może wzrosnąć z uwagi na:

- powrót 5-procentowej stawki VAT na żywność,

- wygaśnięcie tarcz antyinflacyjnych, w ramach których do połowy roku zamrożone są ceny energii, gazu oraz ciepła.

Popyt na kredyty hipoteczne większy niż miesiąc temu

Dane Biura Informacji Kredytowej pokazują, że w marcu 2024 r. liczba osób wnioskujących o udzielenie kredytu hipotecznego wyniosła 29,66 tys. i w porównaniu do lutego wzrosła o 11,3 proc. Wzrost rok do roku był jeszcze większy, wyniósł 33,5 proc.

- Popyt na kredyty mieszkaniowe, co było do przewidzenia, wyhamował po zakończeniu przyjmowania wniosków w ramach Programu Bezpieczny Kredyt 2 proc. Obecnie jest on niższy niż w II półroczu 2023 r., ale jednak pozostaje on wyraźnie wyższy (o 30-40 proc.) niż w I półroczu ubiegłego roku. Pomimo obaw nie spadł on więc do poziomu sprzed uruchomienia programu - wyjaśnia prof. Waldemar Rogowski, główny analityk BIK.

Rogowski dodaje, że "istotnym czynnikiem wpływającym na wartość bieżącego odczytu Indeksu Popytu jest większa liczba wnioskodawców, która wzrosła z 22,22 tysięcy w marcu zeszłego roku do 29,66 tysięcy w marcu tego roku".

- Ten ponad 33-proc. wzrost liczby wnioskujących to w dużym stopniu efekt niskiej zeszłorocznej bazy, "zamrożenia" popytu na kredyty mieszkaniowe w marcu 2023 r., w następstwie wysokiego poziomu stóp procentowych oraz wysokiej inflacji - podkreślił analityk.

Biuro Informacji Kredytowej poinformowało też, że w lutym 2024 r. banki udzieliły 21,8 tys. kredytów hipotecznych na kwotę 9,1 mld zł. Dla porównania w styczniu 2024 r. liczba udzielonych kredytów hipotecznych wyniosła 24,8 tys., a ich wartość to 10,3 mld zł.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalmoney.pl

![Czy USA mają gotowy plan politycznej transformacji Iranu? [OPINIA]](https://v.wpimg.pl/MTBlMzYzYjUjDjtJdgFvIGBWbxMwWGF2N053WHZJeGQ6QysTNR8_MTIDYx0rDz01NRxjCjVVLCQrQztLdh4kJzIALAN2HyA2JwhiTmBLfzInCShXbBh1MW9YK0s7VyxkeglgQmgYKGVyCX5Makgpdj8)