Problem z opłacaniem coraz wyższych rat kredytów. Co można wynegocjować z bankiem?

W związku z decyzjami RPP w ostatnich miesiącach rosną raty kredytów. Nawet o kilkaset złotych więcej zapłacą kredytobiorcy, którzy zaciągnęli kredyt hipoteczny w momencie rekordowo niskich stóp procentowych. Wielu z nich może mieć kłopot z wygospodarowaniem dodatkowych środków. Co wobec tego można zrobić, gdy pojawi się problem ze spłatą kredytu?

Pandemia, wysoka inflacja, wyższe opłaty za rachunki, rosnące ceny w sklepach - to tylko kilka powodów, które mają wpływ na to, że w portfelach Polaków zostaje coraz mniej pieniędzy. Polska gospodarka zaczyna odczuwać również skutki wojny w Ukrainie. Są to niepokojące informacje dla wszystkich, ale także dla kredytobiorców, ponieważ Rada Polityki Pieniężnej może być zmuszona kolejny raz podnieść stopy procentowe i to znacznie wyżej, niż przewidywano do tej pory.

Dalsza część artykułu pod materiałem wideo

Adam Glapiński jak Paulo Sousa? Dobitne porównanie

Analitycy rynkowi prognozują, że WIBOR® 3M może wynieść nawet 5 proc. A to najmocniej uderzy w klientów banków, którzy spłacają każdy, nawet najtańszy kredyt hipoteczny, czyli zaciągnięty w pandemii od maja 2020 r. do października 2021 r. Takich klientów było 88 958 (według danych BIK). Część z nich już teraz zgłasza problem ze spłatą zobowiązania.

Zdania w zakresie kolejnych decyzji RPP są jednak podzielone. Ekonomiści z Banku Gospodarstwa Krajowego uważają, że konieczne jest zachowanie ostrożności i utrzymanie stóp na obecnym poziomie.

Już widoczny jest wyraźny spadek zainteresowania kredytami

W związku z ogólną sytuacją gospodarczą, droższymi kredytami, obniżeniem zdolności kredytowej wielu potencjalnych kredytobiorców i ciągle rosnącymi cenami nieruchomości zauważalne jest już mniejsze zainteresowanie zaciąganiem kredytów mieszkaniowych, o czym w najnowszych danych informuje BIK. Tylko w lutym odnotowano spadek zapytań o kredyty hipoteczne o 24,3 proc. w porównaniu do tego samego okresu rok wcześniej oraz o 10 proc. w porównaniu do stycznia br.

Choć warto zauważyć, że Polacy nie rezygnują np. z kredytów gotówkowych. To jedyny rodzaj kredytu, który w ostatnim czasie zanotował wzrost liczby zapytań. To dlatego, że w przypadku kredytu gotówkowego zmiany stóp nie są tak dotkliwe dla klientów. Zaciągamy mniej i na krócej, a banki też coraz chętniej proponują stałe oprocentowanie, co gwarantuje, że rata nie zmieni się przez cały okres spłaty. Ciągle więc można otrzymać finansowanie np. na remont lub inny, dowolny cel na korzystnych warunkach.

Negatywne skutki podwyżki stóp procentowych dla spłacających kredyty

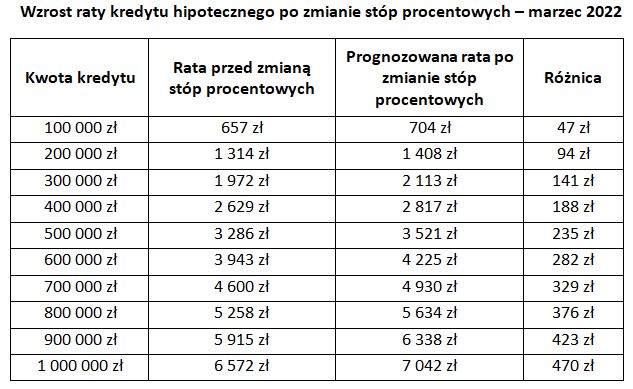

Nie ma wątpliwości, że to kredytobiorcy hipoteczni, którzy już spłacają swoje kredyty, mocno odczują zmiany rynkowe. Po kolejnej podwyżce stóp w marcu br. stopa referencyjna wzrosła do 3,50 proc. A to ma przełożenie na WIBOR® i ratę zobowiązania. Oczywiście to, o ile wzrośnie rata, zależy od indywidualnych warunków, kwoty i okresu spłaty.

Eksperci serwisu Totalmoney.pl wyliczyli, że dla kredytu hipotecznego na 25 lat z marżą 2,3 proc. i po zmianie WIBOR®u 3M do poziomu 4,66 proc. (co będzie oznaczało oprocentowanie kredytu na poziomie 6,96 proc.) rata będzie wyższa od kilkudziesięciu do nawet kilkuset złotych. Wzrost raty jest proporcjonalny do kwoty kredytu.

Warto zwrócić uwagę, że wyliczenia dotyczą szóstej już podwyżki stóp procentowych w ostatnich miesiącach. Względem poziomu stóp z października 2021 r. niektórzy zapłacą nawet o połowę wyższą ratę. Dla części z nich będzie to oznaczać problemy finansowe.

Co zrobić, gdy pojawia się problem ze spłatą kredytu?

Oczywiście podpisując umowę o kredyt, bank dokładnie sprawdza zdolność kredytową klienta i szacuje, czy ten poradzi sobie ze spłatą zobowiązania. Zgodnie z wytycznymi nie powinno się udzielać kredytu na maksimum swoich możliwości. Niestety trudno jest to ocenić w przypadku kredytów hipotecznych, ponieważ są to zobowiązania na wiele lat i w tym czasie mogą wydarzyć się różne sytuacje losowe, które będą miały wpływ na finanse kredytobiorcy.

Co zatem można zrobić, gdy zdamy sobie sprawę, że nie jesteśmy w stanie spłacać kredytu? Jest kilka możliwości. Jeśli problemy są przejściowe, to w pierwszej kolejności warto zastanowić się nad tzw. wakacjami kredytowymi. Tymczasowe zawieszenie spłaty pozwoli na poprawę kondycji naszych finansów.

Gdy jednak znaleźliśmy się w znacznie trudniejszej sytuacji, to kroki, jakie można rozważyć, to:

- kontakt z bankiem i zapytanie o możliwość zmiany warunków kredytowania np. przez wydłużenie okresu spłaty i obniżenie wysokości raty, pod warunkiem, że kredyt nie został zaciągnięty na maksymalny okres,

- zmiana rodzaju rat na stałe w przypadku klientów, którzy spłacają kredyt w ratach malejących,

- zmiana oprocentowania kredytu na stałe, co pozwoli zabezpieczyć się przed kolejnymi podwyżkami stóp procentowych,

- refinansowanie kredytu, czyli przeniesienie zobowiązania do innego banku i możliwość uzyskania lepszych warunków.

Oprócz próby negocjacji warunków spłaty z bankiem warto też zadbać o swój domowy budżet. Trzeba pomyśleć o zmianie pracy na lepiej płatną lub o dodatkowym zajęciu, które polepszy stan środków na naszym koncie. Na pewno nie powinno się bagatelizować nawet najmniejszych problemów. Natychmiastowe działanie pomoże uniknąć kłopotów z komornikiem w przyszłości.

Pamiętajmy, żeby decyzję o każdym kredycie dobrze przemyśleć. Jeśli potrzebujemy skorzystać z finansowania w banku, to koniecznie porównujmy oferty, żeby wybrać jak najtańszą z dostępnych na rynku.

Dagmara Sudoł - ekspert porównywarki finansowej Totalmoney.pl.