![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W I kwartale tego roku polskie firmy sprzedały za granicą towary i usługi za niemal 493 mld zł, czyli o około 3,5 proc. więcej niż rok wcześniej. Produkt krajowy brutto Polski zwiększył się w tym samym czasie – nominalnie – zdecydowanie bardziej, bo o niemal 6,5 proc. rok do roku. Efekt? Stosunek wartości polskiego eksportu do PKB stopniał do 51,9 proc. w porównaniu do 53,4 proc. rok wcześniej. Była to już 12. z rzędu zniżka rok do roku tej miary roli eksportu w gospodarce. Wcześniej najdłuższa seria jej zniżek trwała pięć kwartałów. Łącznie w poprzednich 23 latach (do 2023 r.) zmalała tylko 19 razy.

W całym 2025 r. wartość polskiego eksportu stanowiła równowartość 50 proc. PKB, co było wynikiem najsłabszym od 2016 r. Na tym tle pierwsze tegoroczne dane zdają się wyglądać obiecująco. Ale początek roku zwykle jest pod tym względem lepszy niż pozostałe kwartały.

Po oczyszczeniu z wpływu czynników sezonowych i kalendarzowych wartość sprzedanych za granicą towarów i usług w I kwartale 2026 r. wynosiła 49,1 proc. PKB w porównaniu do 49,5 proc. PKB kwartał wcześniej. To zniżka nawet większa niż przeciętnie w poprzednich czterech kwartałach. W tym świetle rola eksportu w gospodarce nie tylko nadal maleje, ale też nie widać zwiastunów wygasania tego trendu.

Będziemy produkować F-35 w Polsce? Ppłk tłumaczy zależność od USA

To coś więcej niż normalizacja po boomie

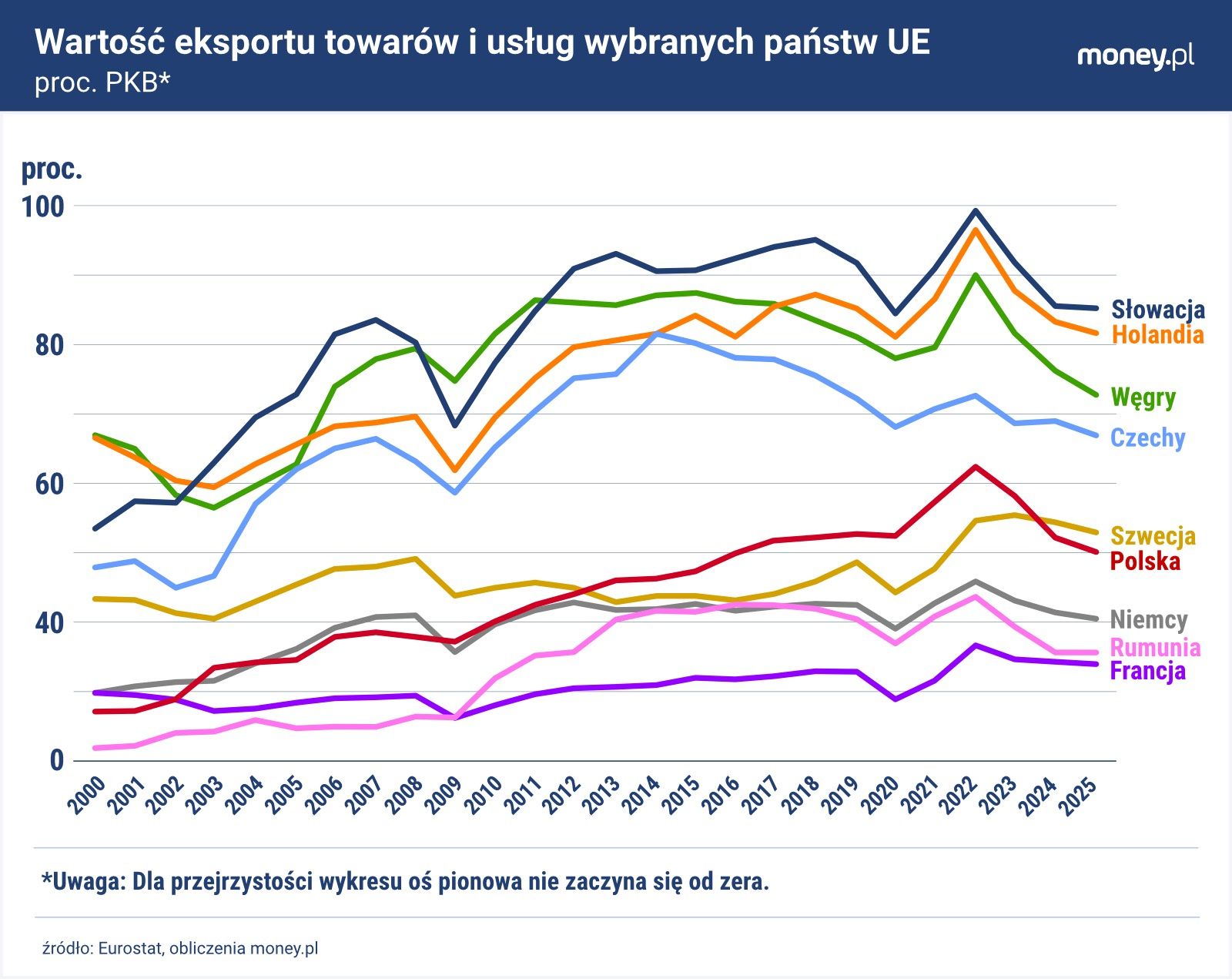

Jeszcze dwa lata temu stosunek wartości eksportu do PKB Polski wynosił 52 proc., podobnie jak przed pandemią COVID-19. Zniżkę tego wskaźnika w 2024 r. oraz rok wcześniej można więc było traktować jako przejaw normalizacji po boomie eksportowym z lat 2021-2022. Był to okres ogólnoświatowego ożywienia w przemyśle związanego z odblokowaniem łańcuchów dostaw po pandemicznym paraliżu oraz przyspieszeniem inflacji. Obroty handlowe Polski dodatkowo podbił wtedy skok eksportu (o niemal 60 proc. licząc w złotych) do objętej wojną Ukrainy.

W ostatnich kwartałach wartość polskiego eksportu w stosunku do PKB kraju znalazła się już wyraźnie niżej niż przed zawirowaniami w handlu międzynarodowym z ostatnich kilku lat, co podważa tezę o powrocie do normalności Co więcej, wskaźnik ten maleje nad Wisłą wyraźnie szybciej niż średnio w UE. W 2025 r. był o 12,4 pkt proc. niżej niż w 2022 r. Spośród pozostałych 26 państw członkowskich UE większy niż Polska – i to zwykle nieznacznie - spadek roli handlu w gospodarce odnotowało tylko dziewięć. W całej Wspólnocie stosunek wartości eksportu do PKB zmalał o 5,7 pkt proc. (do 49,6 proc.), mimo że wcześniej, w czasie wspomnianego boomu, wzrósł równie mocno co w Polsce.

Na pierwszy rzut oka ten regres w polskim eksporcie potwierdza więc ostrzeżenia przedsiębiorstw, że skokowy wzrost cen energii oraz kosztów pracy z ostatnich lat podkopał ich konkurencyjność na globalnych rynkach. W niektórych branżach ta diagnoza jest bez wątpienia prawdziwa. Ale na poziomie całej gospodarki obraz nie jest tak jednoznaczny. Przyczyn spadku roli eksportu jest więcej i nie wszystkie stanowią powód do zmartwienia.

![Uśpiony potencjał polskiej gospodarki. Kapitał i ludzie ugrzęźli w słabych firmach [ANALIZA]](https://v.wpimg.pl/ZTcxZmMxdTUCGixeYgN4IEFCeAQkWnZ2FlpgT2JJaGxTAHULJBQ_JgYINUMqCi8kAg8qQz0UdTUTEXUbfFc-PRAINgw0Vz85AR0-QilJbGZTSm9VYE1iZFBVbl58S3c2W0xiQCtMYzFUSTwOfEtsNUEF)

Zbieramy żniwo wysokiej inflacji

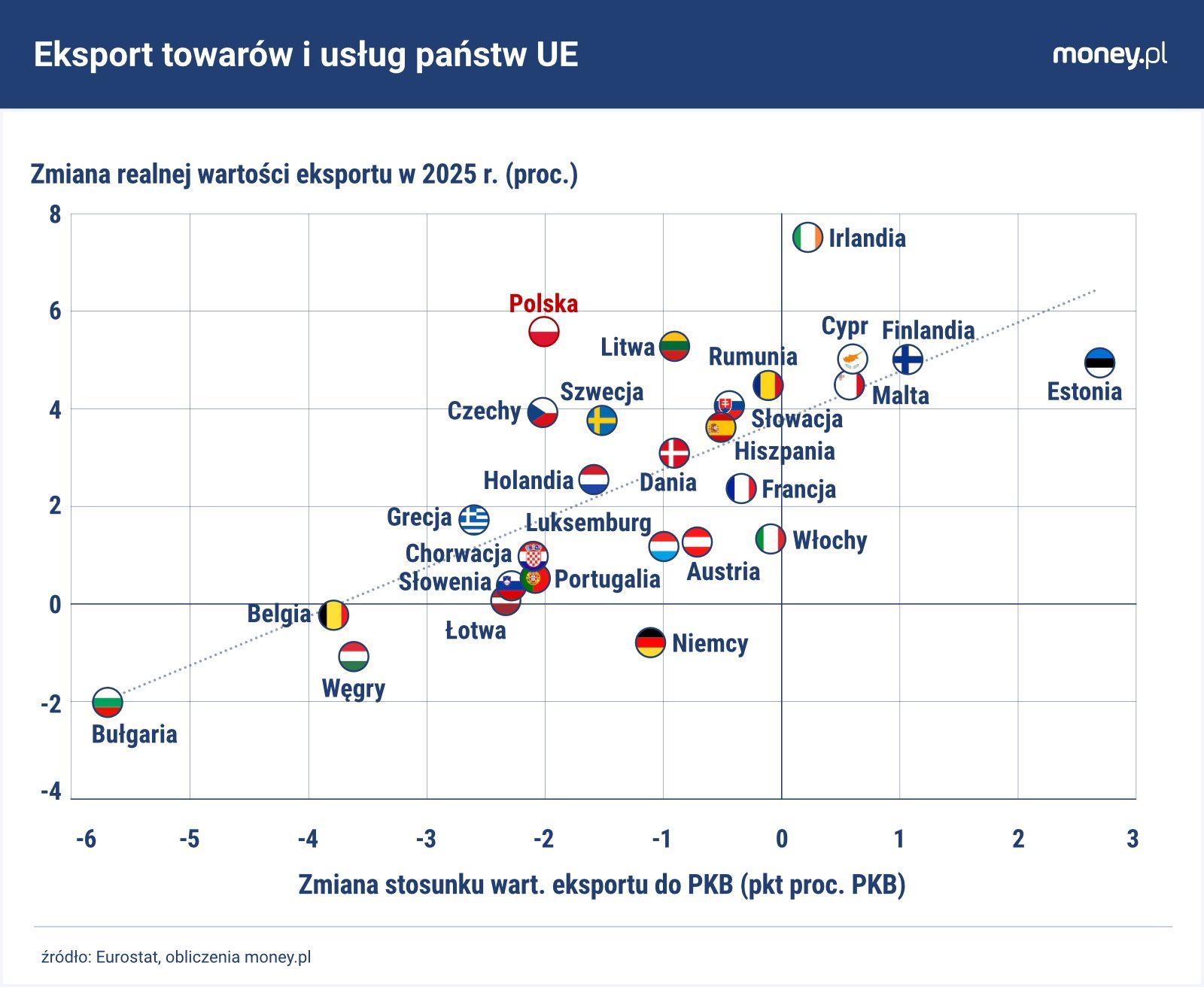

W zestawieniu z przywołanymi wyżej danymi, wedle których wartość eksportu w relacji do PKB w ostatnich latach zmalała nad Wisłą relatywnie bardziej niż w większości państw UE, zdumiewać może to, że jednocześnie Polska była i jest jednym z europejskich eksportowych czempionów. W 2025 r. realna wartość (czyli, w uproszczeniu, wolumen) polskiego eksportu towarów i usług zwiększyła się o 5,5 proc., najbardziej od 2022 r. Lepszym wynikiem pochwalić może się tylko Irlandia, a podobnym – Litwa, Finlandia i Estonia. Biorąc pod uwagę dłuższy okres – np. od 2022 lub 2019 r. – Polska również była pod tym względem w ścisłej czołówce

Tym, co spowodowało zniżkę wartości eksportu w stosunku do PKB, nie był więc faktyczny spadek ilości sprzedawanych za granicą polskich towarów i usług, tylko spadek ich cen relatywnie do cen w krajowej gospodarce. Nominalna wartość eksportu w złotych w samym 2025 r. zwiększyła się o 2,6 proc., a w minionych trzech latach – łącznie o 1,2 proc. W tym samym czasie PKB Polski podskoczył nominalnie o – odpowiednio – 6,6 i 26,2 proc. Licząc w euro wzrost wartości polskiego eksportu był nieco większy: sięgnął 4,2 proc. w 2025 r. i 11,9 proc. od 2022 r.

Jak to rozumieć? Na dochody polskich przedsiębiorstw z eksportu negatywny wpływ miały dwie tendencje: ceny na zagranicznych rynkach zbytu rosły wolniej niż ceny w kraju (a często spadały pod wpływem presji konkurencyjnej) i jednocześnie złoty umacniał się w stosunku do euro i dolara, czyli walut, w których rozliczają się nasi eksporterzy. W kraju, który nadrabia wciąż zaległości rozwojowe, zarówno ponadprzeciętne tempo wzrostu cen, jak i aprecjacja waluty są zjawiskami naturalnymi. Stanowią część procesu konwergencji, choć bez wątpienia zmuszają firmy do budowania przewagi konkurencyjnej na fundamencie innym niż niskie koszty.

Przemysł w lepszej kondycji niż sektor usług

Wróćmy do realnych zmian wartości eksportu. Na jej ubiegłoroczną zwyżkę o 5,5 proc. złożył się wzrost sprzedaży towarów o 7,1 proc. – a więc nawet większy niż w 2022 r. – i wzrost sprzedaży usług o zaledwie 0,5 proc. W horyzoncie trzyletnim realna wartość eksportu usług zmalała o 0,7 proc., a realna wartość eksportu towarów wzrosła o ponad 15,3 proc. Trudno dostrzec tu problemy z konkurencyjnością polskiego przemysłu i rolnictwa, dla których wzrost kosztów energii i pracy teoretycznie był bardziej dotkliwy niż dla sektora usług eksportowych.

Z czego wynikała stagnacja w polskim eksporcie usług? Szerzej tłumaczyliśmy to w artykule, do którego odsyłamy niżej. W największym stopniu był to skutek spadku aktywności w branży transportowej, która odpowiada za około jedną trzecią przychodów Polski z międzynarodowego handlu usługami. To m.in. pokłosie słabej koniunktury w Niemczech oraz załamania wymiany towarowej między UE a Rosją po jej ataku na Ukrainę. W ostatnim czasie wyhamował też prężny dawniej wzrost eksportu tzw. usług dla biznesu (m.in. informatycznych i finansowych), co łatwo powiązać z ich postępującą automatyzacją z wykorzystaniem sztucznej inteligencji.

![Zaciął się ważny motor polskiej gospodarki. Widać światełko w tunelu [ANALIZA]](https://v.wpimg.pl/NmU5ODc1YQw0Vzl3TEpsGXcPbS0KE2JPIBd1ZkwAfFVlTWAiCl0rHzBFIGoEQzsdNEI_ahNdYQwlXGAyUh4qBCZFIyUaHisAN1Ara1IEe1g3U3Z2TgItWDYYe31UAWNVMwR4aQUDK1swDHdzVld-VHdI)

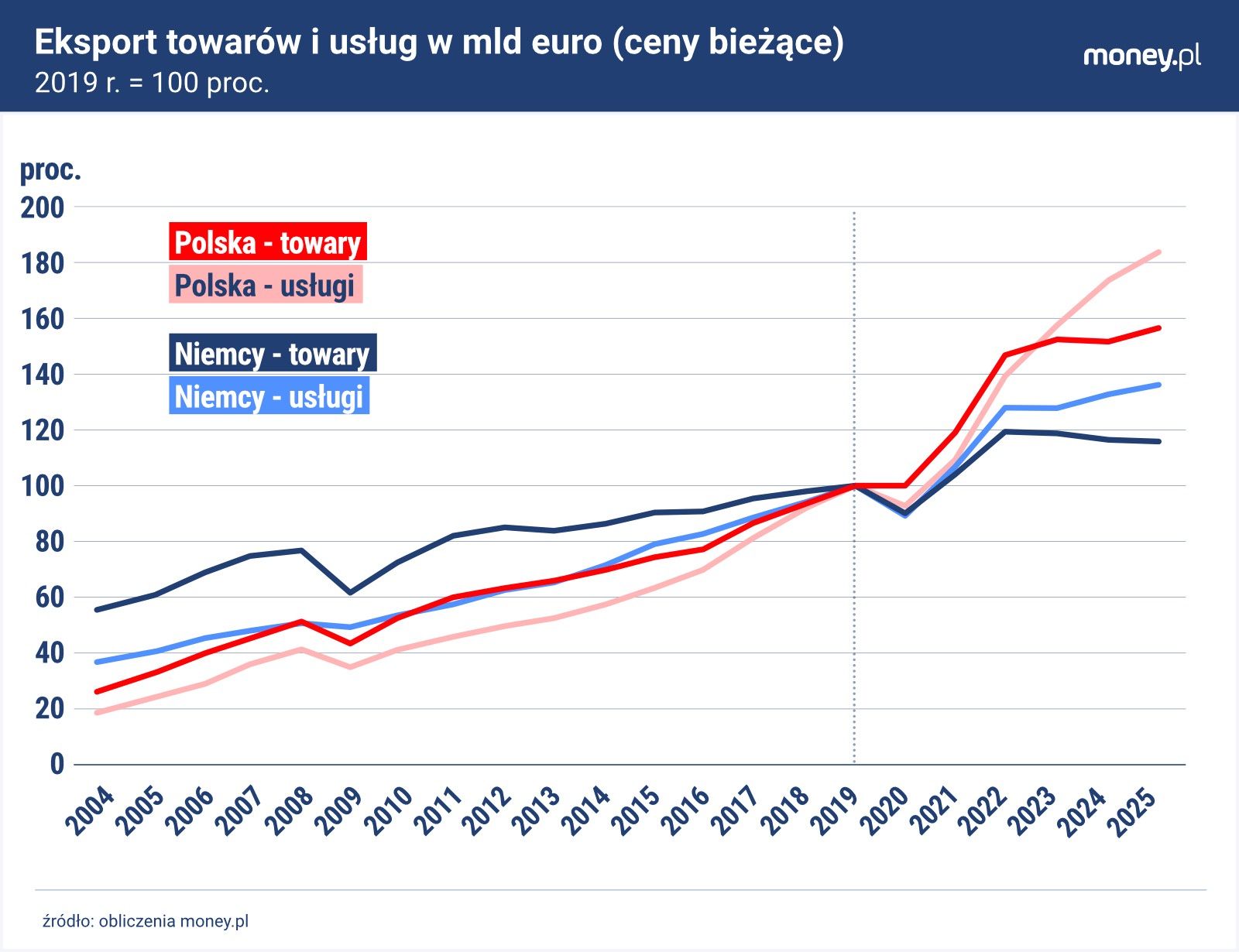

Co ciekawe, w ujęciu nominalnym to eksport usług rósł w ostatnich latach szybciej niż eksport towarów. Licząc w euro wartość tego pierwszego zwiększyła się od 2022 r. o ponad 31 proc., drugiego zaś – o 6,6 proc. Choć w samym 2025 r. ta dysproporcja nie była już tak duża. Sugeruje to, że ceny eksportowanych z Polski usług rosną znacznie szybciej niż ceny towarów. W połączeniu ze stagnacją realnej wartości eksportu usług, może to rzeczywiście świadczyć o tym, że działające w tych branżach przedsiębiorstwa tracą konkurencyjność: są zmuszone do podwyższania cen, przez co nie są w stanie zwiększać realnej sprzedaży.

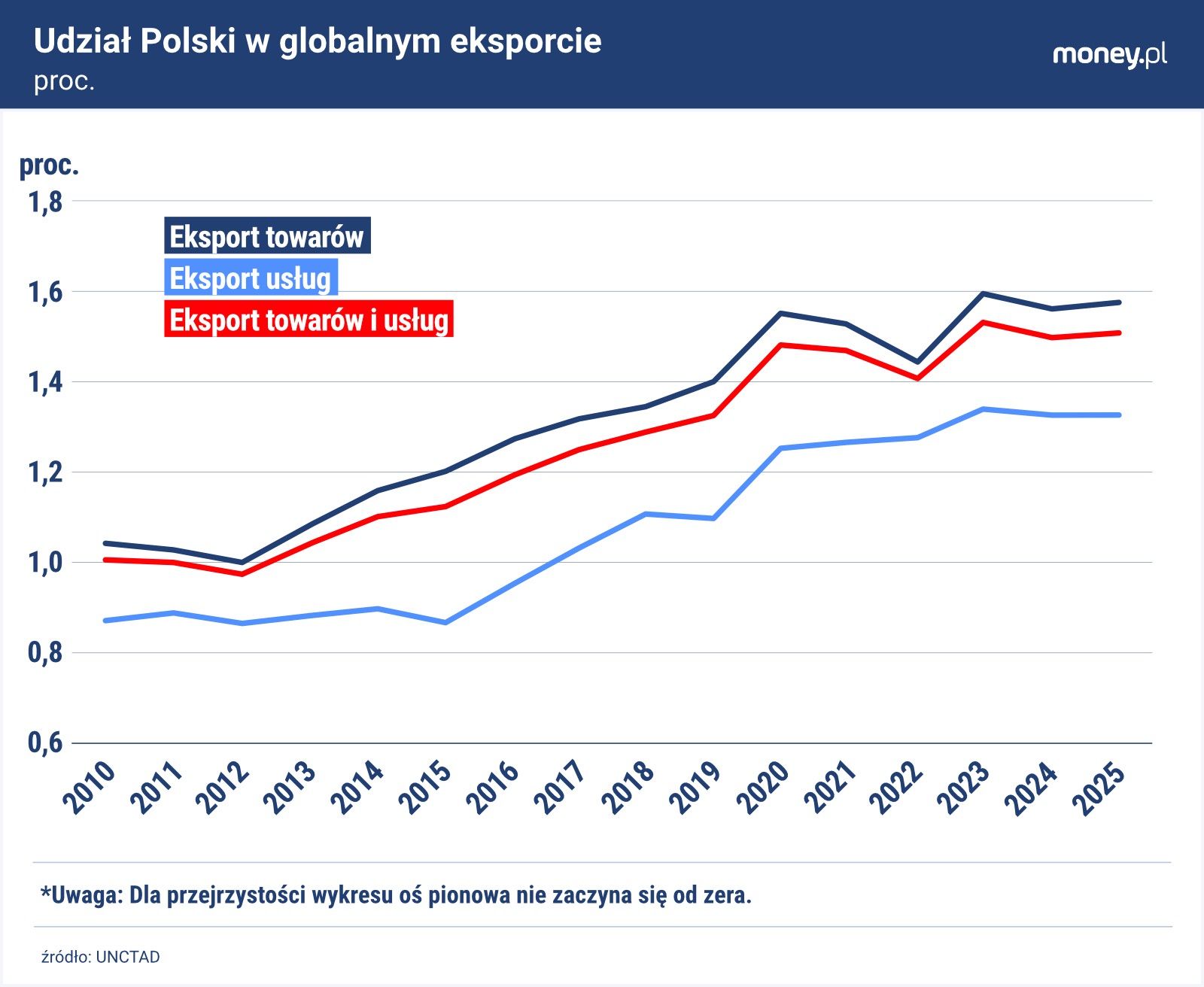

Ten wniosek kłóci się jednak z szacunkami UNCTAD, agendy ONZ ds. handlu i rozwoju, wedle których udział Polski w globalnym eksporcie usług utrzymał się w 2025 r. na tym samym (i zarazem najwyższym w historii) poziomie co w poprzednich dwóch latach, w okolicy 1,33 proc. W tym świetle zmiany w polskim eksporcie usługowym wpisują się w ogólnoświatowe tendencje.

Polska wciąż jest odporna na szoki zewnętrzne

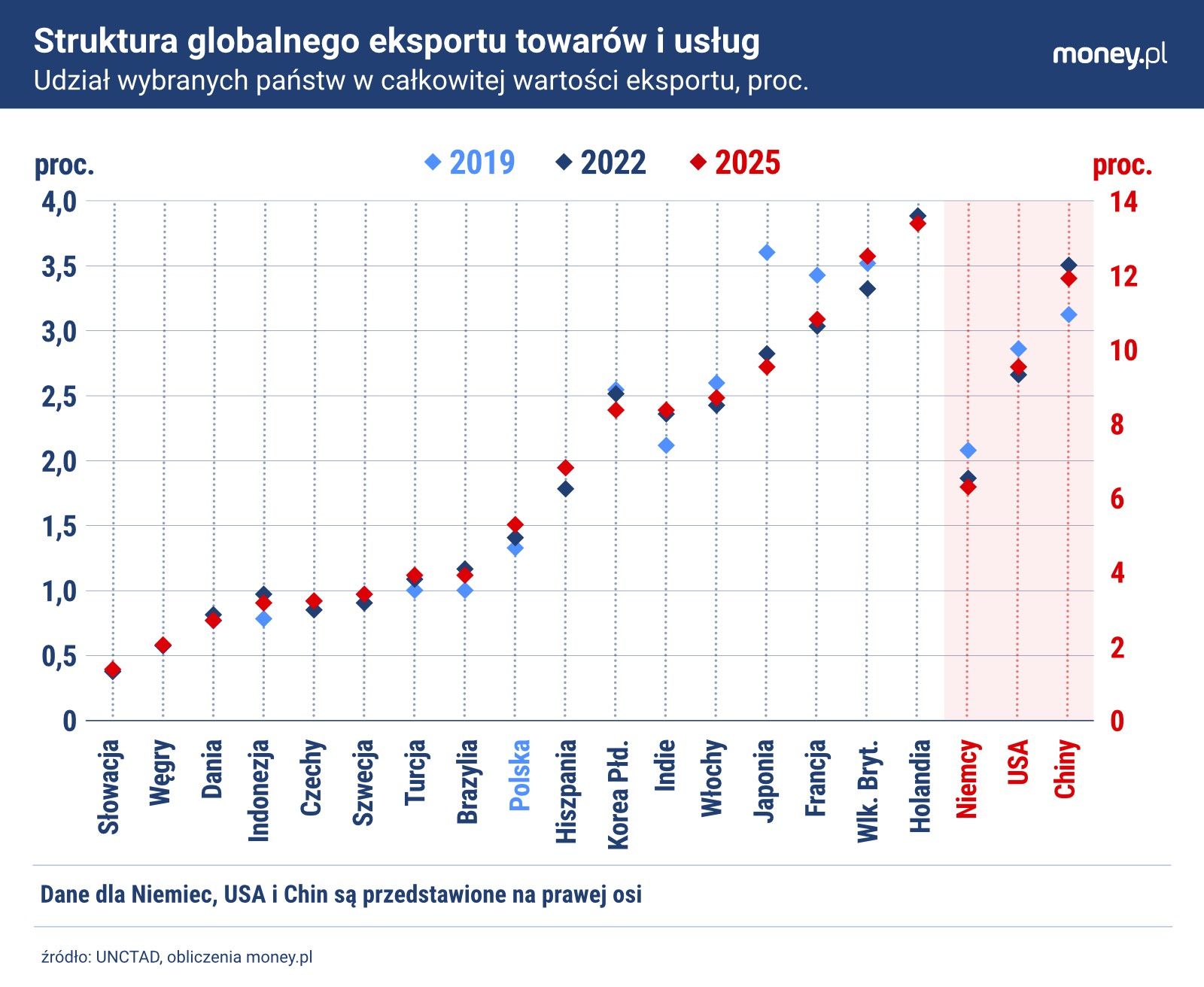

W eksporcie towarów, jak wynika z wstępnych danych UNCTAD, udział Polski w 2025 r. nawet wzrósł, zbliżając się do rekordu z 2023 r. Co więcej, Polska jest jedyną spośród dużych gospodarek UE, której udział w globalnym eksporcie towarów był w ubiegłym roku wyraźnie większy niż w 2019 r. Spośród państw naszego regionu zauważalną – choć mniejszą niż Polska – zwyżkę tego udziału odnotowały jeszcze tylko Czechy.

To potwierdzenie tezy, którą postawiliśmy wyżej: spadek wartości eksportu w stosunku do PKB Polski jest w większym stopniu konsekwencją zmian zachodzących w krajowej gospodarce niż negatywnych tendencji w wynikach handlu zagranicznego. Mimo to szacunki UNCTAD są pod pewnym względem zdumiewające: nie widać w nich negatywnych skutków tzw. chińskiego szoku 2.0 i protekcjonistycznej polityki USA, które są ewidentne w bardziej szczegółowych wynikach polskiego handlu zagranicznego.

![Polski fenomen. W światowej gospodarce burza, a u nas świeci słońce [ANALIZA]](https://v.wpimg.pl/M2RjNDNmYlMzCDh3YRZvRnBQbC0nT2EQJ0h0ZmFcfwpiEmEiJwEoQDcaIWopHzhCMx0-aj4BYlMiA2Eyf0IpWyEaIiU3QihfMA8qaypVLAQ2UnlxY18uBGBHenN3WmAKY1oraXtcdQE2CXp3KF8rUHAX)

Mianem "chińskiego szoku 2.0" określa się ekspansję chińskich firm na rynkach, na których wcześniej silną pozycję miały przedsiębiorstwa europejskie. Jego symbolem stała się rosnąca na świecie popularność chińskich samochodów, ale tamtejsze przedsiębiorstwa rozpychają się też m.in. w branży maszynowej i chemicznej. W rezultacie Chiny nie tylko konkurują z krajami UE na rynkach trzecich, ale też same zgłaszają mniejszy popyt na europejskie towary – inaczej niż w czasie pierwszego "chińskiego szoku", czyli okresu po przystąpieniu Państwa Środka do Światowej Organizacji Handlu w 2001 r.

Ekonomiści Sander Tordoir i Brad Setser, autorzy głośnego raportu poświęconego ekspansji Chin, przekonywali, że jej największą ofiarą w Europie są Niemcy. Ale w krajach Europy Środkowo-Wschodniej, w tym w Polsce, jej konsekwencje również są wyraźne – i to zarówno te bezpośrednie, jak i pośrednie.

W raporcie z jesieni 2025 r. ekonomiści z Europejskiego Banku Odbudowy i Rozwoju wskazywali, że Czechy, Polska i Węgry mają strukturę eksportu równie zbliżoną do struktury eksportu Chin co Niemcy. Co więcej, to podobieństwo wciąż rośnie wraz ze wzrostem zaawansowania technologicznego chińskiego przemysłu. Równocześnie maleje i tak już nieduże podobieństwo struktury eksportu Polski i innych państw Europy Środkowo-Wschodniej do struktury importu Chin. To oznacza, że chińskie firmy w coraz większym stopniu konkurują z tymi z naszego regionu, a w coraz mniejszym stopniu są odbiorcami ich wyrobów.

![Potop chiński. Z Państwa Środka importujemy już prawie tyle co z Niemiec [ANALIZA]](https://v.wpimg.pl/MjcwNWIwYgsCFThkZgxvHkFNbD4gVWFIFlV0dWZGf1JTD2ExIBsoGAYHIXkuBTgaAgA-eTkbYgsTHmEheFgpAxAHIjYwWCgHARIqeHlGeV8HQCsyZEF-WQVaemYrEmALARQven9FeFhUR3s1eUJ-WkEK)

Jaskrawym tego przejawem jest pogarszające się saldo wymiany handlowej Polski z Chinami. Podczas gdy import z Państwa Środka szybko rośnie, eksport w tamtym kierunku topnieje. Najlepiej widać to w ujęciu ilościowym, którego nie zaburzają spore wahania kursów walut oraz relatywnych cen różnych produktów. W 2025 r. polskie firmy sprzedały w Chinach towary o łącznej wadze o niemal 27 proc. mniejszej niż rok wcześniej. Tak liczony eksport do Chin mniejszy był poprzednio w 2017 r. Jednocześnie do Polski przypłynęły chińskie towary o łącznej wadze o 21 proc. większej niż w 2024 r. i ponad dwukrotnie większej niż w 2017 r.

Ale wpływ "chińskiego szoku 2.0" na polski eksport jest większy niż sugerują powyższe dane. Po pierwsze, chińskie firmy konkurują z polskimi nie tylko na krajowym rynku, ale też na rynkach trzecich. Po drugie, Polska – podobnie jak inne państwa regionu – jest mocno wpleciona w łańcuchy dostaw niemieckich eksporterów. Słabnący popyt na towary z Niemiec skutkuje mniejszym zapotrzebowaniem na produkowane nad Wisłą komponenty. Po trzecie, trudna sytuacja w niemieckim przemyśle jest jedną z głównych przyczyn tego, że tamtejsza gospodarka od ponad trzech lat tkwi w recesji lub stagnacji. To tłumi popyt na eksportowane z Polski towary konsumpcyjne. Wypadkową tych sił był spadek udziału Niemiec w polskim eksporcie towarów w 2025 r. do najniższego od ponad dekady poziomu 26,9 proc.

Wzrost udziału Polski w globalnym eksporcie towarowym sugeruje jednak, że nasz sektor przedsiębiorstw nadal wykazuje się sporą odpornością na "chiński szok 2.0" oraz zawirowania w handlu międzynarodowym związane z kryzysem energetycznym i polityką celną administracji Donalda Trumpa. Jej najważniejszą przyczyną jest duża dywersyfikacja polskiej gospodarki. To ona sprawia, że gdy jedne branże eksportowe tracą pozycję na globalnych rynkach, inne ją zyskują. Pozwala to zrozumieć powyższy wykres, w świetle którego dynamika polskiego eksportu towarów i usług straciła silny dawniej związek z dynamiką eksportu Niemiec.