![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

To wnioski z dorocznego raportu Narodowego Banku Polskiego o sytuacji na rynku nieruchomości. Pojawiła się jego najnowsza edycja, podsumowująca 2023 r. I z dwóch powodów jest wyjątkowo ciekawa. Po pierwsze, analitycy NBP zgromadzili dane o cenach mieszkań od 2003 r., podczas gdy wcześniej dysponowali danymi od 2006 r. To daje głębszy wgląd w przebieg cyklu na rynku nieruchomości. Po drugie, autorzy raportu przedstawili prognozę zmian na tym rynku sięgającą 2040 r.

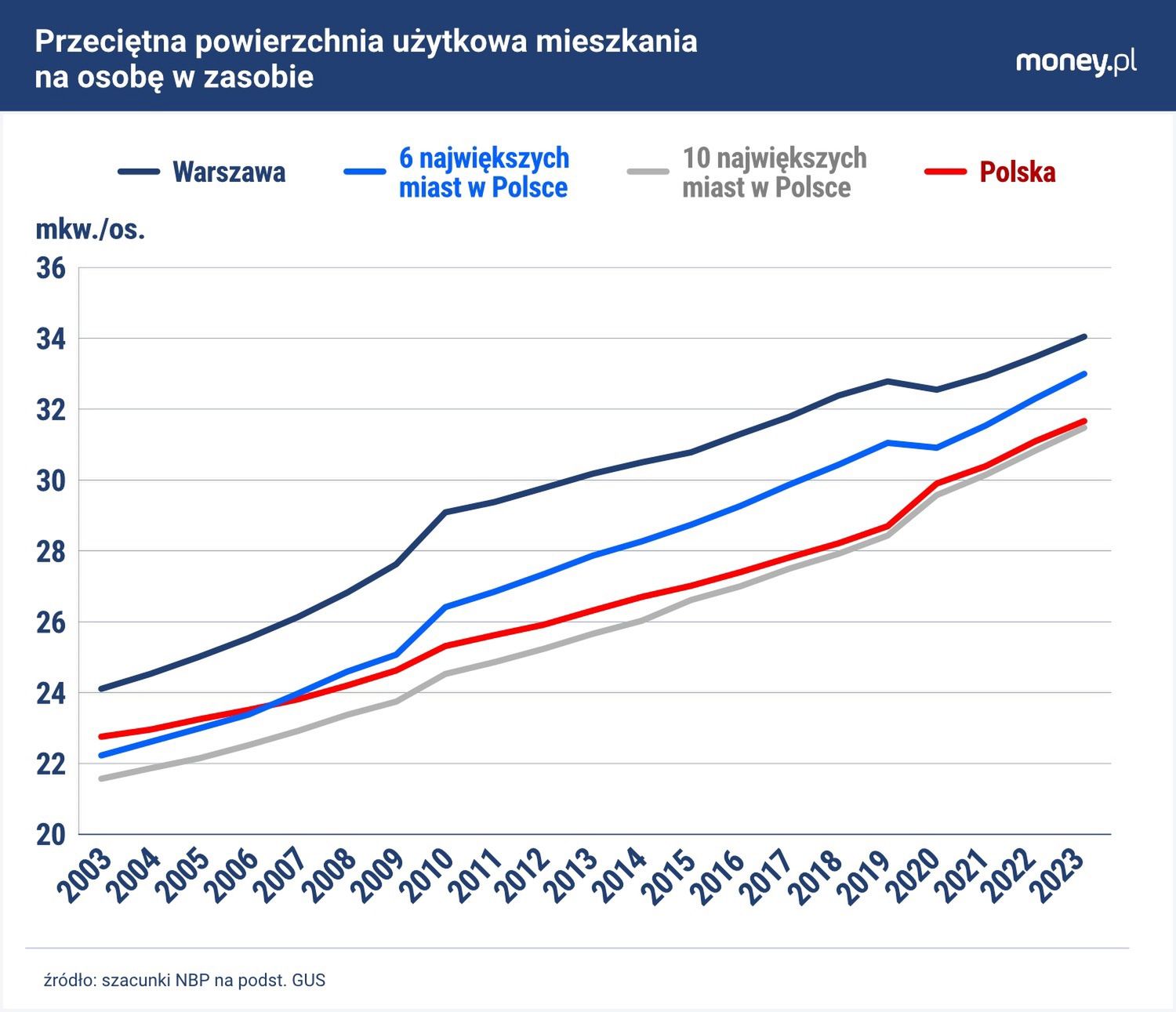

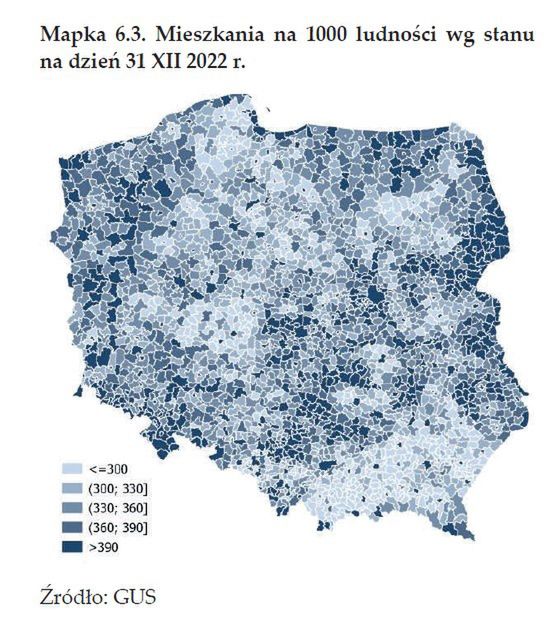

Punktem wyjścia jest bieżąca sytuacja na rynku mieszkaniowym, która szybko się poprawia, ale pozostaje słaba na tle europejskim. W 2023 r. w Polsce było 420 mieszkań na 1000 mieszkańców, w porównaniu do 412 w 2022 r. i około 350 w 2010 r. Dzięki temu zwiększyła się przeciętna powierzchnia użytkowa mieszkania przypadająca na osobę: do 31,7 mkw. z 31,1 mkw. w 2022 r. i 25 mkw. w 2010 r.

Dla porównania, średnio w UE przypada 514 lokali na 1000 mieszkańców, a przeciętna powierzchnia mieszkania na osobę to niemal 42 mkw. Rekordzistami pod tym względem są kraje z południa UE: Bułgaria, Chorwacja, Portugalia, Hiszpania, Francja i Włochy.

Dalsza część artykułu pod materiałem wideo

Ile zarabia Hotel Arłamów? Michał Kozak w Biznes Klasie

W statystykach niektórych z nich część nieruchomości miała jednak charakter wakacyjny i była użytkowana w sezonie letnim, nie służyła więc zaspokojeniu podstawowych potrzeb mieszkaniowych ogółu społeczeństwa – zauważają autorzy raportu.

U naszych bezpośrednich sąsiadów, z wyjątkiem Słowacji, zasób mieszkań też jest jednak wyraźnie wyższy.

To nie jest kraj dla młodych ludzi

Odzwierciedleniem relatywnie małej liczby mieszkań i ich małej powierzchni jest wysoki odsetek osób zamieszkujących w przeludnionych lokalach (zgodnie z unijną definicją, która za przeludnione uznaje np. takie mieszkanie, w którym rodzice śpią w salonie lub dzieci różnej płci w wieku powyżej 12 lat nie mają osobnych pokojów). Podczas gdy w UE w 2022 r. średnio tylko 16,8 proc. mieszkańców zajmowało nadmiernie zagęszczone lokale, to w Polsce ten odsetek wynosił 35,8 proc. (a w 2023 r. zmalał do 33,9 proc.).

"W kraju istotnym problemem w zakresie mieszkalnictwa pozostaje kwestia dostępności cenowej lokali i kredytów hipotecznych, szczególnie dla młodego pokolenia, które wchodzi na rynek pracy i dąży do usamodzielnienia się" – zauważyli ekonomiści z NBP, przywołując dane Eurostatu. Wynika z nich, że w 2023 r. niemal 53 proc. Polaków w wieku 25-34 lata mieszkało z rodzicami, podczas gdy w UE średnio dotyczy to tylko 30 proc. młodych. Warto jednak przypomnieć, że te statystyki są mocno niejednoznaczne, o czym pisaliśmy w money.pl.

Tym, co Polskę pozytywnie wyróżnia, jest natomiast szybki przyrost liczby lokali. Z danych OECD wynika, że mieszkania oddane do użytku nad Wisłą w 2022 r. stanowiły 1,5 proc. istniejącego wówczas zasobu mieszkaniowego. Unijna średnia wynosiła zaś 0,9 proc. W UE lepszy wynik uzyskał jedynie Luksemburg, a w innych krajach Europy – Turcja i Islandia.

![W Polsce budujemy mieszkania na potęgę. Dlaczego więc są tak drogie? [OPINIA]](https://v.wpimg.pl/Mjc0NjcyYgsCUjhZTAJvHkEKbAMKW2FIFhJ0SExIf1JTSGEMChUoGAZAIUQECzgaAkc-RBMVYgsTWWEcUlYpAxBAIgsaVigHAVUqRVFOew8GUXtbTkl9DlMdeg5XH2AIUlV5R1FOeFhUBHhdUUB7UkFN)

Gdzie mieszkań będzie za dużo, a gdzie za mało?

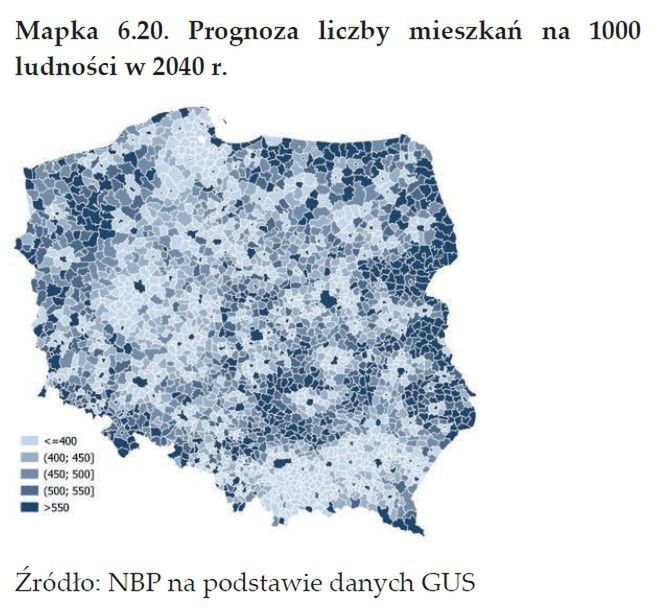

Dzięki dużej intensywności budownictwa mieszkaniowego w Polsce, przy jednocześnie ujemnej dynamice zmiany liczby ludności, wskaźnik nasycenia zasobu w ciągu dwóch dekad wzrósł z 330 (w 2003 r.) do 420 mieszkań na 1000 ludności (w 2023 r.). Uzyskanie średniej unijnej na dotychczasowym poziomie (514 lokali) będzie możliwe w okresie 15-letnim – przewidują analitycy z NBP.

Ta prognoza jest oparta na założeniu, że produkcja mieszkań będzie się utrzymywała powyżej 180 tys. rocznie (dla porównania, w 2023 r. oddano 221 tys. lokali), z zasobu znikało będzie z powodu wyburzeń 3 tys. lokali rocznie (to średnia z ostatnich dwóch dekad), a liczba ludności Polski zmaleje o 5 proc., zgodnie z prognozą GUS.

Problem w tym, że ten bogaty zasób mieszkań nie będzie równomiernie rozlokowany. Liczba lokali na 1000 mieszkańców będzie wysoka przede wszystkim w regionach, których populacja najszybciej się kurczy – i gdzie już dzisiaj jest dużo pustostanów.

Dotyczy to np. wschodnich części kraju oraz części województw świętokrzyskiego, opolskiego, kujawsko-pomorskiego, warmińsko-mazurskiego i zachodnio-pomorskiego. To będzie dla tych regionów obciążenie ekonomiczne, bo utrzymanie niezamieszkanych nawet lokali i domów - jeśli mają nie popaść w ruinę – wiąże się z kosztami.

"Niższy poziom nasycenia mieszkań przewidywany jest w 2040 r. na terenach z prognozowanym przez GUS wzrostem populacji, tj. w największych aglomeracjach Polski (z wyłączeniem ich stolic) oraz w gminach ościennych mniejszych miast wojewódzkich" – wskazują analitycy z NBP.

Szczególnie duży deficyt mieszkań będzie występował w okolicy Trójmiasta, Poznania i Warszawy. W tych regionach za kilkanaście lat wciąż będzie mniej niż 400 mieszkań na 1000 osób (czyli mniej niż obecnie średnio w Polsce). To prognoza istotna z perspektywy osób, które myślą o inwestycji w mieszkania na wynajem.

Czy mieszkania w Polsce faktycznie podrożały?

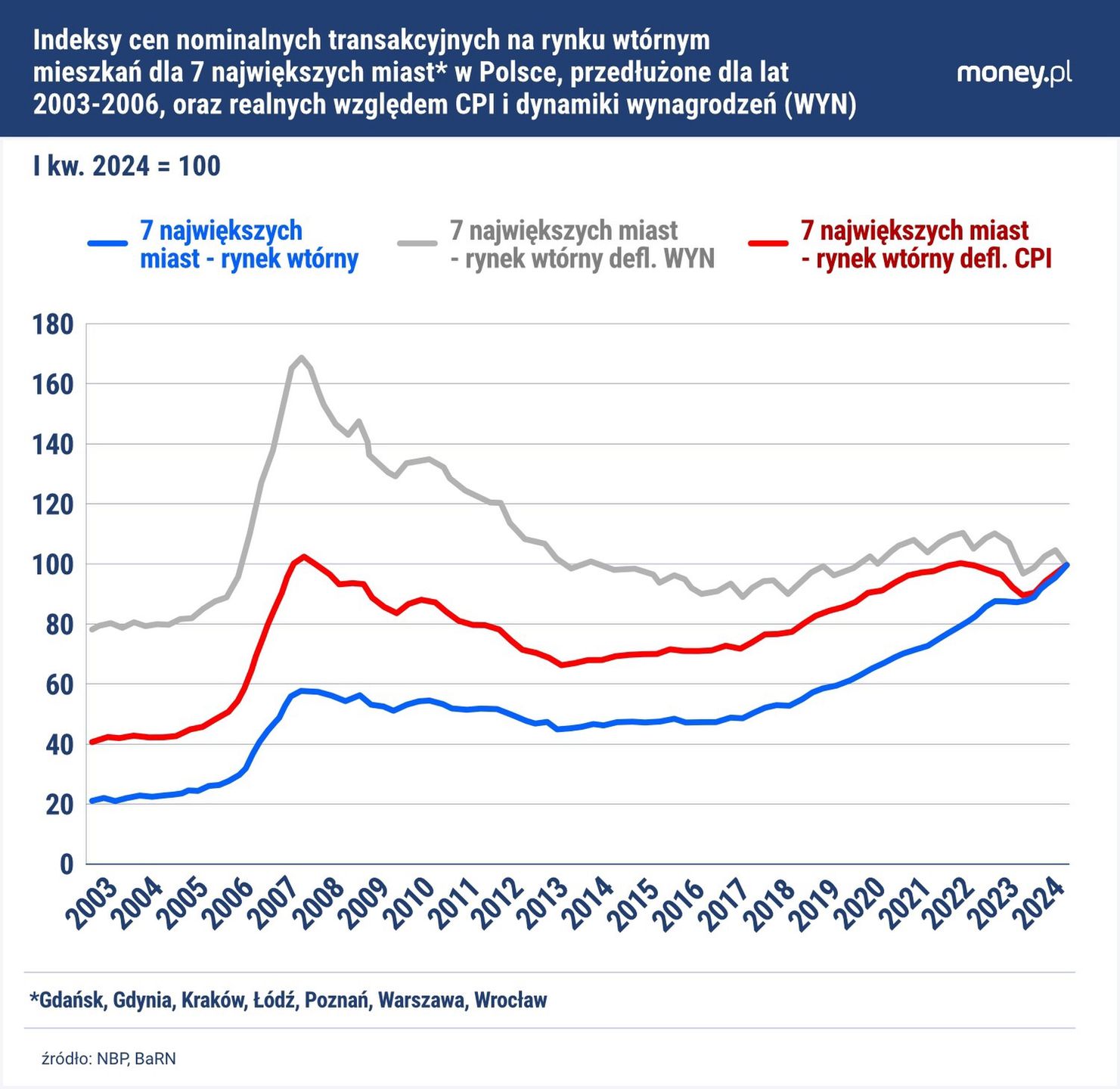

Drugim wątkiem z raportu NBP, który warto podkreślić, jest kwestia cen mieszkań. Wnioski są zbieżne z tym, o czym pisaliśmy w money.pl w niedawnej analizie: nieruchomości w Polsce w ostatnich latach wyraźnie podrożały, ale tylko nominalnie. Realnie – w odniesieniu do innych cen oraz wynagrodzeń – były w skali kraju dość stabilne (na lokalnych rynkach były od tego wyjątki). Inaczej mówiąc: wzrost cen mieszkań w dużym stopniu wynikał z wysokiej inflacji w całej gospodarce.

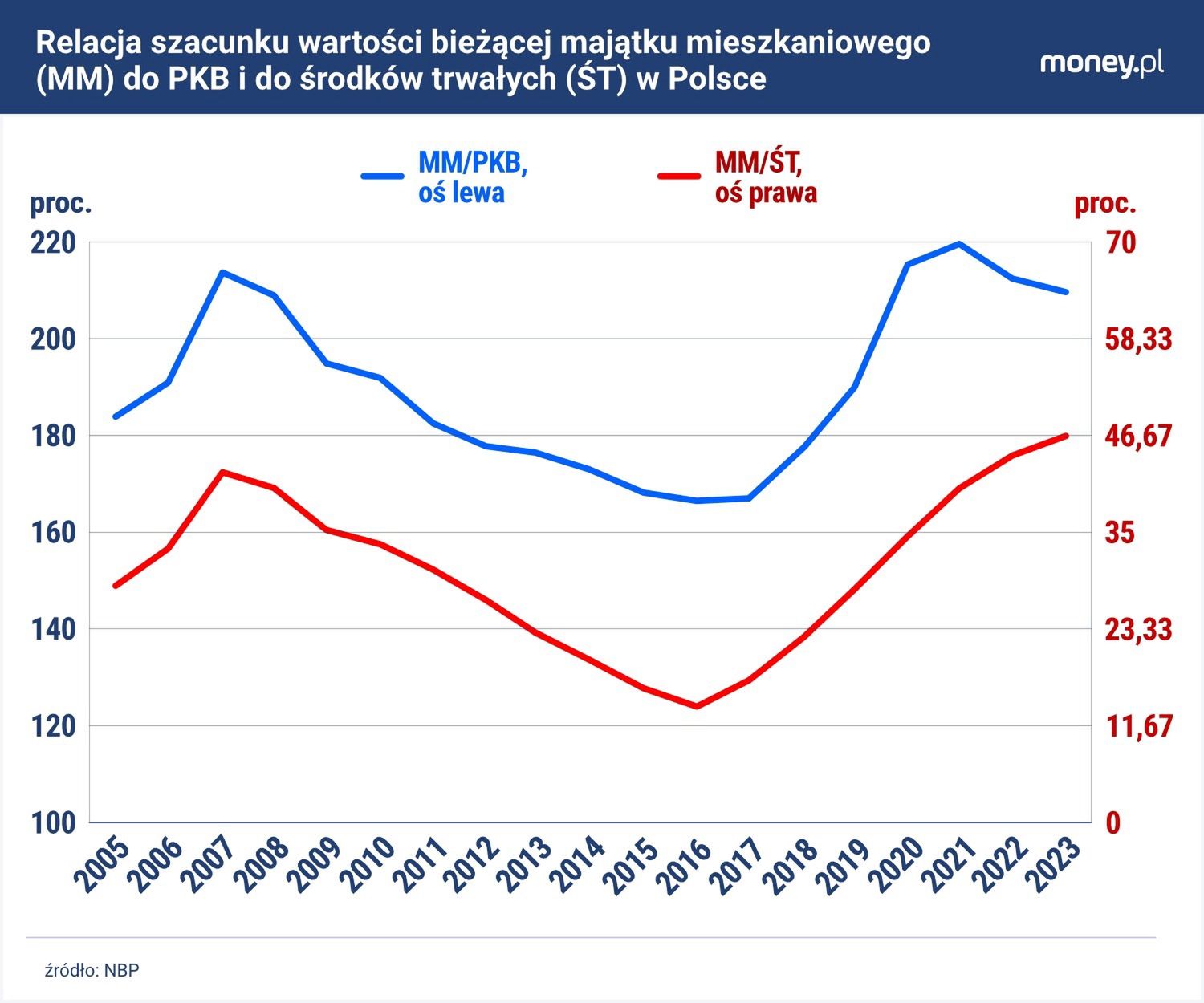

Zjawisko to dobrze widać, gdy porówna się wartość zasobu mieszkaniowego, którą analitycy z NBP szacują na 7,1 bln zł, do wartości Produktu Krajowego Brutto (wykres niżej). W 2023 r. mieszkania w Polsce były warte 209 proc. PKB w porównaniu do 211 proc. rok wcześniej. Spadek wynikał z tego, że szacunkowa wartość zasobu mieszkaniowego wzrosła o 9,2 proc. (uwzględniając to, że zasób ten powiększył się o ponad 200 tys. lokali, do 15,8 mln lokali), podczas gdy PKB Polski podskoczył o niemal 11 proc. – mimo że w ujęciu realnym, czyli tak, jak zwykle raportuje się zmiany PKB, gospodarka była w stagnacji. Tymczasem PKB to suma wartości wytworzonych w kraju dóbr i usług finalnych, ale też – patrząc z innej perspektywy – suma wynagrodzeń czynników produkcji, w tym płac.

W debacie publicznej emocje budziły oczywiście nominalne zwyżki cen mieszkań, które na przestrzeni 2023 r. w największych 10 miastach Polski wahały się od 2,7 do 10,9 proc. rok do roku na rynku wtórnym i od 7,9 do 14,8 proc. rok do roku na rynku pierwotnym.

Zwyżki, w szczególności ich przyspieszenie w II połowie 2023 r., które utrzymywało się jeszcze na początku 2024 r., analitycy z NBP tłumaczą skokiem popytu przy ograniczonej podaży. A ograniczenie podaży mieszkań wynikało z tego, że wzrost stóp procentowych w 2021 i 2022 r. zwiększył koszt finansowania zarówno zakupu mieszkań, jak i ich budowy. Deweloperzy ograniczyli więc aktywność. Uruchomiony w połowie 2023 r. program "Bezpieczny kredyt 2 proc." wraz z rekordowo niską stopą bezrobocia oraz szybkim wzrostem wynagrodzeń zwiększył popyt na mieszkania w czasie, gdy ich oferta była ograniczona.

To, wraz z rosnącymi kosztami ziemi, materiałów i pracy, podbiło ceny.

![Ciekawe dane o bezrobociu. To rzuca nowe światło na "rekordy" [ANALIZA]](https://v.wpimg.pl/N2M4NzNjYVMsVjhJYRFsRm8ObBMnSGIQOBZ0WGFbfAp9TGEcJwYrQChEIVQpGDtCLEM-VD4GYVM9XWEMf0UqWz5EIhs3RStfL1EqVS0Le1MoBnYeY1osBCsZek53C2NTLA0vV39TKgUuDHlJLQh7AG9J)

Za średnią płacę wciąż można kupić więcej metrów niż w 2008 r.

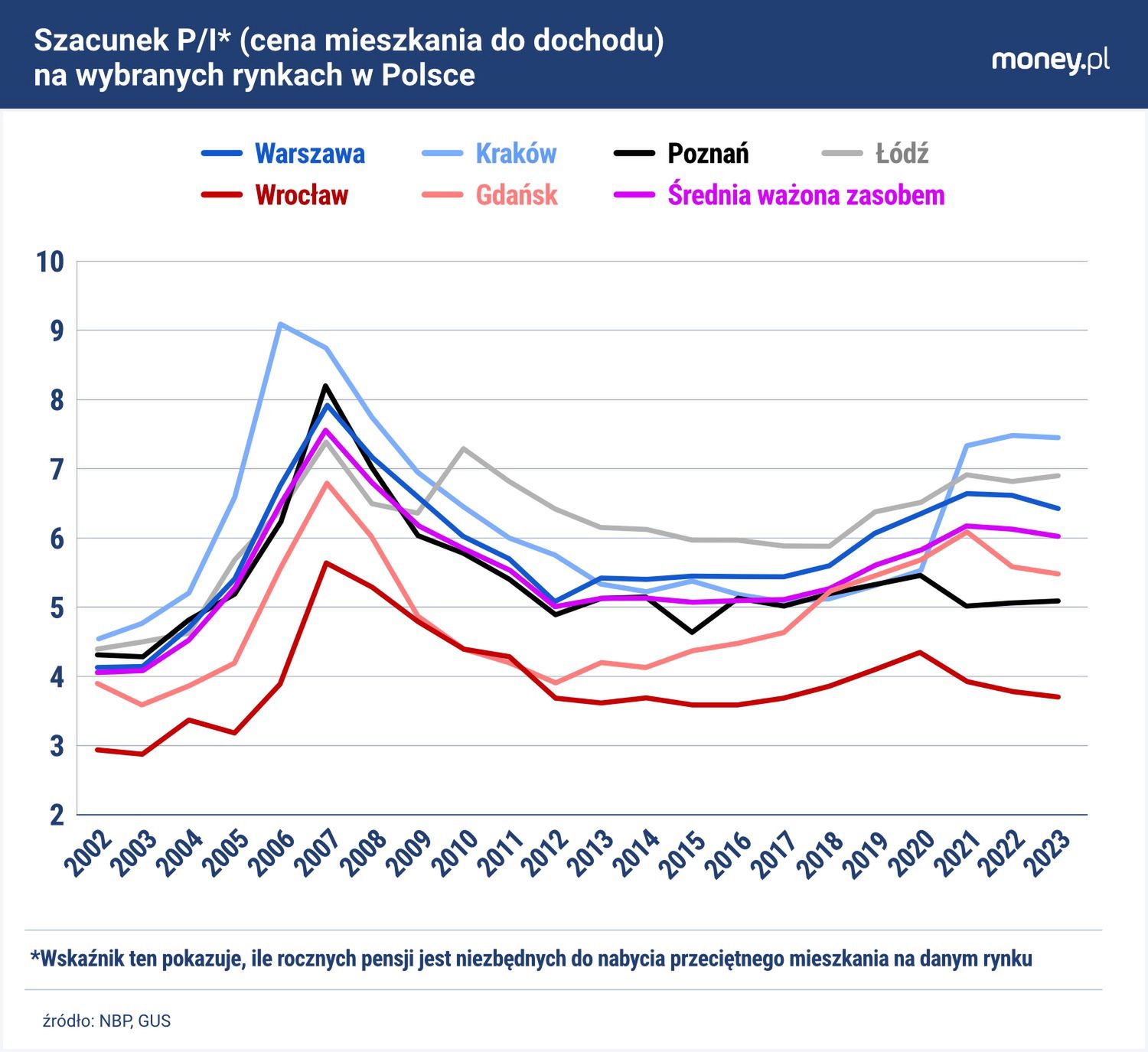

Dane NBP pokazują jednak, że w największych miastach Polski (niezależnie od tego, czy bierzemy pod uwagę siedem metropolii czy 10) mieszkania drożały w ostatnich dwóch latach wolniej niż rosły płace. Pogorszenie relacji cen do wynagrodzeń postępowało w poprzednich pięciu latach, mniej więcej od 2017 r., ale nie było drastyczne. W rezultacie siła nabywcza przeciętnego wynagrodzenia na rynku nieruchomości była w 2023 r. podobna jak 10 lat temu i znacznie większa niż na przełomie 2007 i 2008 r.

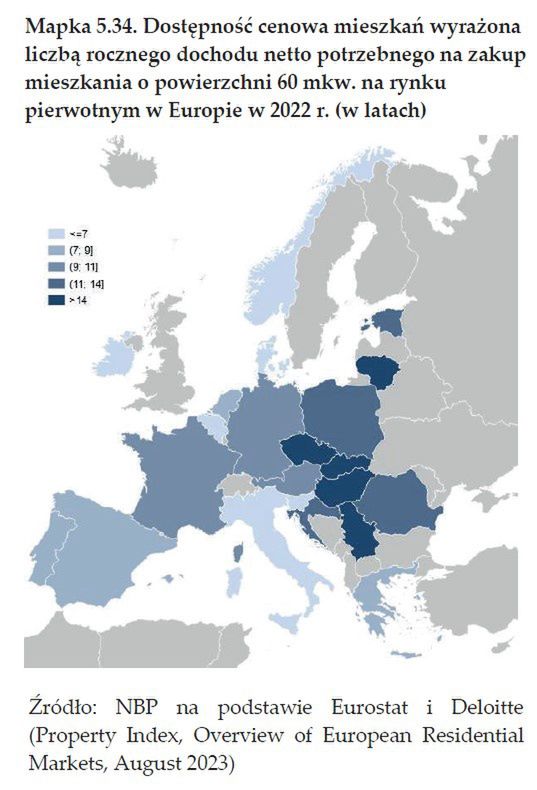

To, że dostępność cenowa mieszkań w ostatnich latach nie zmalała, nie oznacza, że jest wysoka. Przeciwnie. Przykładowo, w 2022 r. za średni miesięczny dochód netto nad Wisłą można było kupić 0,42 mkw., podczas gdy w niektórych krajach zachodniej Europy nawet 1 mkw. W rezultacie na zakup mieszkania o powierzchni 60 mkw. w Polsce potrzeba niemal 12 lat. Gorzej jest pod tym względem tylko w kilku krajach naszego regionu, np. w Czechach, na Słowacji i Węgrzech. Krótko mówiąc, realne ceny nieruchomości w Polsce są stabilne, ale wysokie na tle europejskim.

Co czeka rynek nieruchomości? Cykl został przerwany

Kształtowanie się realnych cen mieszkań (tzn. w odniesieniu do innych cen i płac) jest istotne także dlatego, że tylko w takim ujęciu na rynku nieruchomości widoczny jest cykl. Nominalne ceny niemal stale są w trendzie wzrostowym. I prawdopodobnie, jak tłumaczył podczas prezentacji raportu NBP prof. Jacek Łaszek, naczelnik Wydziału Analiz Rynku Nieruchomości banku centralnego, tak prawdopodobnie będzie nadal. Jak podkreślał, do spadku nominalnych cen mieszkań dochodzi zwykle w sytuacjach kryzysowych i jest to zjawisko niepożądane, bo może uderzyć w stabilność banków.

W jakich warunkach ceny mogłyby spaść w ujęciu realnym? Analitycy z NBP wskazują, że od 2003 r. w Polsce wystąpiły dwa cykle (ekspansja, załamanie, stagnacja, ożywienie), przy czym ten drugi jeszcze się nie skończył. Faza ekspansji drugiego z tych cykli rozpoczęła się mniej więcej w 2015 r. i prawdopodobnie skończyłaby się w okolicy 2020-2021 pod wpływem podwyżek stóp procentowych, gdyby nie seria szoków: pandemia COVID-19 i następnie wybuch wojny w Ukrainie, kryzys energetyczny i wystrzał inflacji.

Prof. Łaszek przestrzega, że takie interwencje, jak "Bezpieczny kredyt 2 proc." – i rozważany przez obecny rząd "kredyt na start" – wydłużają okres zaburzeń na rynku nieruchomości.

To sugeruje, że jeśli rząd nie uruchomi kolejnego programu stymulującego popyt na kredyt, korekta cen mieszkań w ujęciu realnym byłaby możliwa. Z drugiej strony, w najbliższych latach prawdopodobnie malały będą stopy procentowe, co samo w sobie będzie wspierało popyt na kredyt.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.