![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Od początku października obowiązują nowe limity cen metra kwadratowego mieszkań, których zakup można sfinansować kredytem hipotecznym bez wkładu własnego. Limity ogłoszone przez wojewodów będą obowiązywały przez najbliższe pół roku, do końca marca 2023 r.

Sprawdziliśmy, ile trzeba zarabiać, żeby wziąć kredyt hipoteczny w ramach programu Mieszkanie bez wkładu własnego, jakie są jego warunki i ile wynoszą limity cen metra kwadratowego.

Dalsza część artykułu pod materiałem wideo

"Na nieruchomościach można też stracić". Deweloperzy dostaną bolesną lekcję?

Mieszkanie bez wkładu własnego – cena za metr kwadratowy

Nie każde mieszkanie może być sfinansowane na warunkach określonych w ustawie. Kredyt może być udzielony tylko na nieruchomość, której cena metra kwadratowego nie przekroczy wartości określonej w limicie.

Limity cen z kolei są ustalane dla miast wojewódzkich, gmin z nimi sąsiadujących oraz pozostałych gmin i powiatów w województwach. Dodatkowo limit jest wyższy dla mieszkań nowych (mnożnik 1,3), a niższy dla mieszkań z rynku wtórnego (mnożnik 1,2). To, jak wygląda to w rzeczywistości, pokażemy na przykładzie limitów obowiązujących dla województwa mazowieckiego.

|

Miasto |

Rynek pierwotny | |

|

Warszawa |

10 693 zł/mkw. |

9 871 zł/mkw. |

|

Gminy sąsiadujące |

8 306 zł/mkw. |

7 667 zł/mkw. |

|

Pozostałe gminy i powiaty |

6 921 zł/mkw. |

6 389 zł/mkw. |

Limity ogłaszane przez wojewodów są niższe od średnich cen metra kwadratowego. Dla przykładu, średnia cena ofertowa nowego mieszkania w Warszawie wynosiła we wrześniu 2022 r. 13 441 zł. Oznacza to, że udział mieszkań dostępnych w ramach programu wynosi – zwłaszcza w dużych miastach – od kilku do kilkunastu procent.

Potwierdza to Marek Wielgo, ekspert z portalu GetHome.pl, według którego limity cenowe są często oderwane od realiów rynkowych, co powoduje, że w największych miastach, w których popyt na mieszkania jest największy, stosunkowo niewiele z nich spełnia wymogi programu. Można je znaleźć głównie na obrzeżach miast.

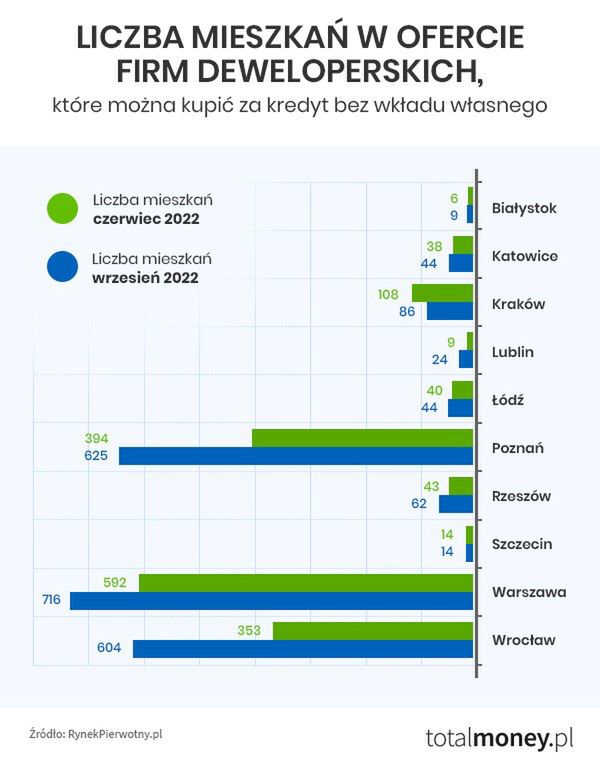

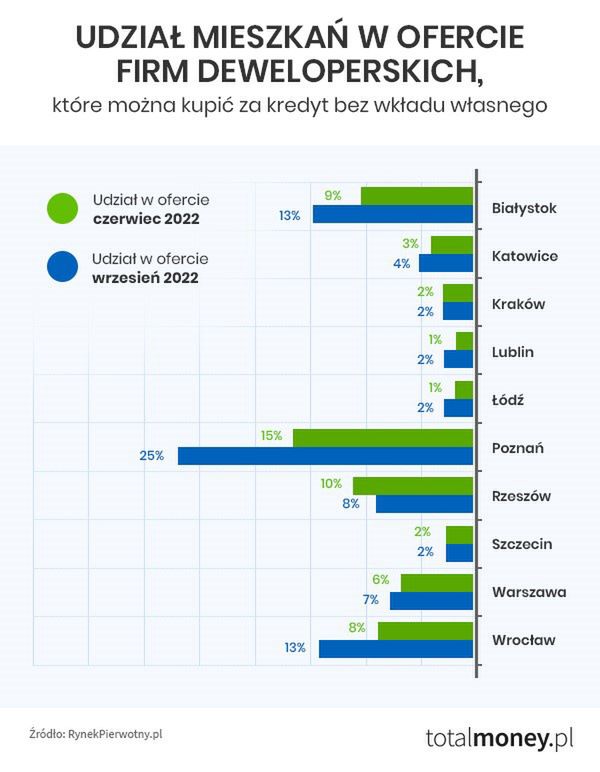

We wrześniu najwięcej mieszkań, których zakup można sfinansować kredytem bez wkładu własnego, można było znaleźć w Warszawie (716). Jednak ich udział w ofercie wynosił zaledwie 7 proc. Pod względem udziału najlepiej wypadają Poznań (25 proc.), Białystok i Wrocław (po 13 proc.). Trzeba tylko zauważyć, że o ile we Wrocławiu dostępne były 604 takie mieszkania, to w Białymstoku było ich zaledwie 13.

Zdaniem Marka Wielgo dzięki podniesieniu limitów na rynku pierwotnym wzrósł udział mieszkań spełniających kryteria cenowe programu w ofercie rynkowej, np. w Poznaniu z 15 proc. (pod koniec czerwca) do 25 proc. (na początku października).

Mieszkanie bez wkładu własnego – dla kogo?

Program jest przeznaczony dla osób, które dotychczas wynajmowały mieszkanie, mają zdolność kredytową, ale nie mają oszczędności, które mogłyby przeznaczyć na wkład własny.

Program wystartował pod koniec maja 2022 r., w środku cyklu podwyżek stóp procentowych (za czym szły wyższe raty kredytów) oraz zaostrzonych regulacji KNF dotyczących zdolności kredytowej.

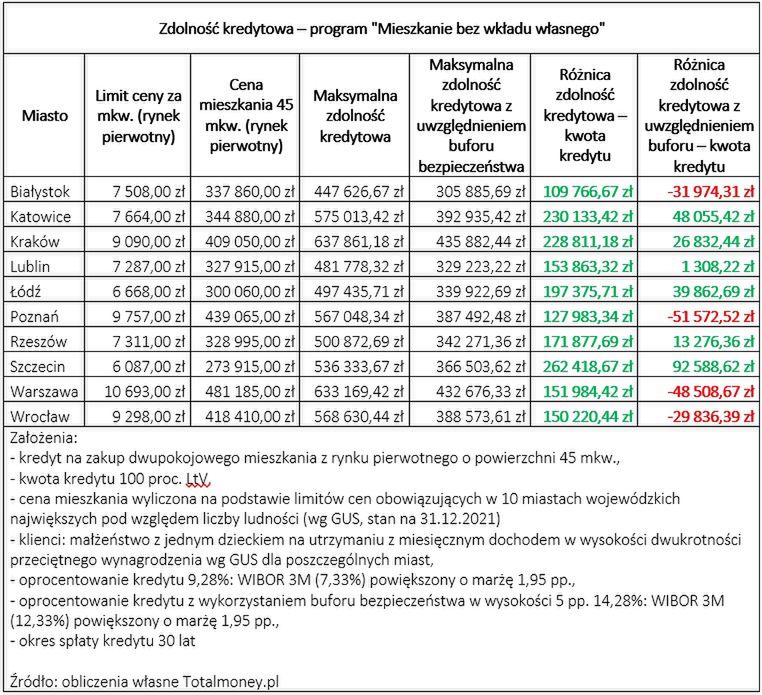

Sprawdziliśmy, czy rodzina 2+1, której miesięczne zarobki są równe dwukrotności przeciętnego dochodu netto według GUS dla każdego z porównywanych miast, ma zdolność kredytową wystarczającą do uzyskania kredytu hipotecznego, którym sfinansowany będzie zakup dwupokojowego mieszkania o powierzchni 45 mkw. Cena mieszkania jest iloczynem limitu ceny za mkw. i powierzchni nieruchomości.

Pod uwagę wzięliśmy dwa scenariusze: w pierwszym zdolność kredytową oszacowaliśmy na podstawie oprocentowania 9,28 proc., a w drugim – uwzględniliśmy podwyżkę oprocentowania o 5 pp.

W przypadku pierwszego scenariusza wnioskodawcy mieliby zdolność kredytową w każdym przypadku. Co więcej, w zależności od miasta, ich dochody umożliwiłyby wzięcie kredytu na większe mieszkanie (różnica między kwotą kredytu a zdolnością kredytową wynosi od niemal 110 tys. zł do prawie 262,5 tys. zł).

Drugi scenariusz pokazuje, jak bufor bezpieczeństwa negatywnie przekłada się na zdolność kredytową. Co prawda w sześciu z dziesięciu porównywanych miast klienci mają zdolność kredytową, ale nie mogliby już pozwolić sobie na sfinansowanie większego mieszkania. Różnica między kwotą kredytu a zdolnością kredytową w tym przypadku jest o wiele mniejsza: wynosi od 1,3 tys. zł do ok. 92,6 tys. zł.

Na zdolność kredytową ma także wpływ to, że mówimy tu o finansowaniu w wysokości 100 proc. wartości zabezpieczenia. Widać to dobrze np. na przykładzie Poznania, gdzie klienci nie mieliby zdolności kredytowej dla kredytu bez wkładu własnego (zabrakłoby im ponad 51,5 tys. zł), a dla kredytu w wysokości 80 proc. LtV różnica wyniosłaby niemal 28,2 tys. zł. W obu przypadkach pod uwagę wzięliśmy scenariusz z buforem bezpieczeństwa.

Nowe limity cen obowiązujące w ramach programu "Mieszkanie bez wkładu własnego" nie we wszystkich miastach przełożyły się na wzrost dostępności mieszkań, które można sfinansować kredytem w wysokości 100 proc. LtV. Trzeba ponadto zauważyć, że mimo tego, iż kredyty bez wkładu własnego były oczekiwane przez klientów, to wdrożenie programu przypadło na bardzo niekorzystny okres.

Widać to w niewielkim zainteresowaniu programem wśród banków. Wnioski kredytowe przyjmuje zaledwie pięć instytucji: Alior Bank, Bank BPS, Bank Pekao, PKO BP i Santander Bank Polska. Wynika to z ryzyka, jakie wiąże się z udzielaniem takich kredytów. Istnieje większe prawdopodobieństwo, że na skutek podwyżek stóp procentowych klienci nie będą w stanie spłacać wyższych rat. Nie należy się więc spodziewać, że kolejne miesiące przyniosą zwiększenie zainteresowania tym programem.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl