- Hiszpania zachowała się okropnie. Utniemy z nią wszelkie kontakty handlowe. Nie chcemy z nią mieć nic wspólnego - oznajmił we wtorek Donald Trump na konferencji prasowej związanej z wizytą kanclerza Niemiec Friedricha Merza.

Amerykański prezydent odniósł się do tego, że Madryt nie udzielił Waszyngtonowi zgody na wykorzystanie dwóch wspólnych baz wojskowych na południu Hiszpanii na potrzeby amerykańskiej operacji na Bliskim Wschodzie. Przy okazji wypomniał hiszpańskim władzom, że nie dążą do zwiększenia wydatków na obronność do 5 proc. PKB, jak inne kraje NATO.

Merz zdradził po rozmowie z Trumpem, że próbował studzić jego emocje przekonując, że Waszyngton nie może zawierać lub zrywać porozumień handlowych z indywidualnymi krajami UE. Taki sam komunikat wysłały hiszpańskie władze. Premier Hiszpanii Pedro Sanchez w środowym wystąpieniu telewizyjnym oświadczył zaś, że nie da się Trumpowi zastraszyć i podtrzymuje krytyczny stosunek do amerykańsko-izraelskiego ataku na Iran.

WIDEOEskalacja na Bliskim Wschodzie. Ekspert mówi, co dzieje się na rynkach

- Stanowisko hiszpańskiego rządu w tej sprawie można podsumować w kilku słowach: nie dla wojny – powiedział Sanchez, przypominając, że takie samo stanowisko zajmował w stosunku do ataku Rosji na Ukrainę oraz działań Izraela w Strefie Gazy. – Sprzeciwiamy się łamaniu prawa międzynarodowego. Sprzeciwiamy się założeniu, że świat może rozwiązywać swoje problemy tylko na drodze wojny – tłumaczył.

![Ropa po 100 dolarów za baryłkę? "Próg bólu" Trumpa jest dużo niżej [ANALIZA]](https://v.wpimg.pl/ZWI0ZTI4dTYoUixnZk94I2sKeD0gFnZ1PBJgdmYFaG95SHUyIFg_JSxANXouRi8nKEcqejlYdTY5WXUieBs-PjpANjUwGz86K1U-e30CbWEqVDxjZAFqMiodbmIvB3duelY7eSoHPjIrBD9mcQRqZmtN)

Dzień później dość nieoczekiwanie rzeczniczka Białego Domu Karoline Leavitt oznajmiła, że władze Hiszpanii zgodziły się współpracować z amerykańskim wojskiem. Szef MSZ Hiszpanii błyskawicznie zaprzeczył.

Wymiana oliwy na ropę naftową

W poprzednich dniach Sanchez, jeden z nielicznych lewicowych przywódców w UE, przekonywał, że atak USA i Izraela na Iran to działanie jednostronne i nieuzasadnione, które jest pogwałceniem prawa międzynarodowego. W tych ocenach premier Hiszpanii nie jest zaś odosobniony.

We wtorek wieczorem w podobnym tonie wypowiedział się prezydent Francji Emmanuel Macron. Choć winą za destabilizację na Bliskim Wschodzie obciążył wyłącznie Iran, podkreślił też, że amerykańsko-izraelski atak na ten kraj wykracza poza ramy prawa międzynarodowego. Także premier Wielkiej Brytanii Keir Starmer nie kryje, że jest przeciwny "obalaniu reżimów z nieba", nawiązując nie tylko do operacji USA w Iranie, ale też wcześniejszej w Wenezueli. Londyn nie udzielił też amerykańskim siłom zgody na wykorzystanie swoich baz wojskowych do pierwszych ataków na Iran, ale dopuścił później ich użycie do działań obronnych.

Francji i Wielkiej Brytanii, przynajmniej jak dotąd, Trump nie groził sankcjami za ich mało entuzjastyczną reakcję na atak na Iran. Jest też mało prawdopodobne, że spełni pogróżki pod adresem Hiszpanii. Napięcia na linii Madryt-Waszyngton sugerują jednak, że wojna w Iranie, która bezpośrednio zaburza przepustowość kluczowych szlaków transportowych na Bliskim Wschodzie, może też stać się zarzewiem innych zawirowań w handlu międzynarodowym.

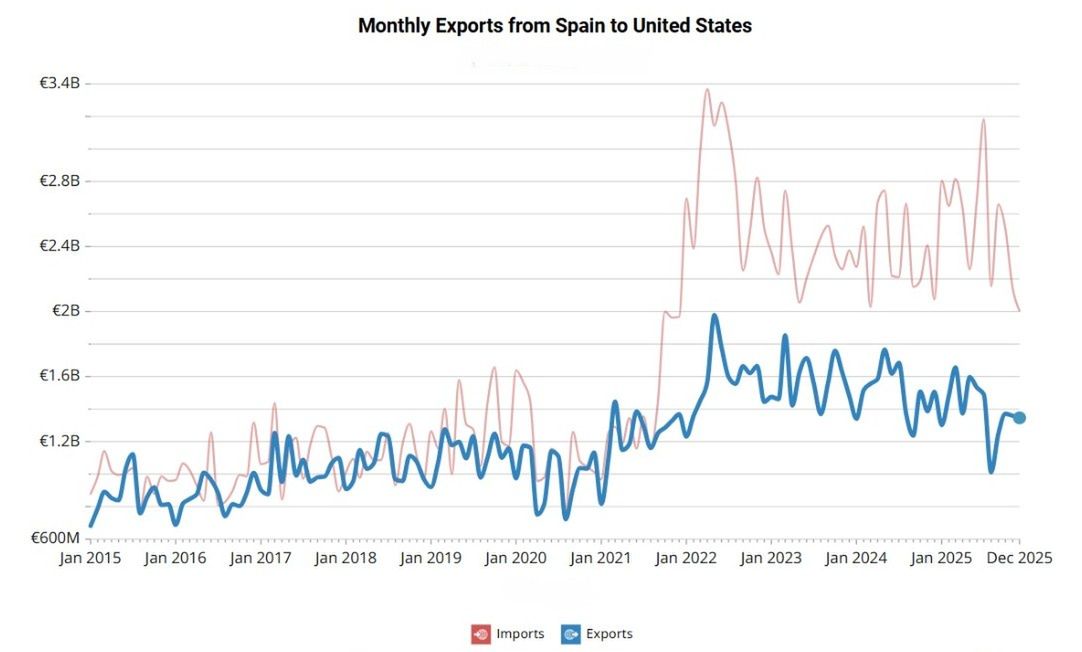

Sama Hiszpania nie jest z perspektywy USA istotnym partnerem handlowym, co teoretycznie oznacza, że całkowite wstrzymanie tej wymiany nie byłoby z perspektywy Waszyngtonu bardzo kosztowne. W 2025 r. import z Hiszpanii wyniósł 21,3 mld dol., niemal tyle samo, co rok wcześniej. To zaledwie 0,6 proc. całkowitego importu USA (a patrząc z perspektywy Hiszpanii około 1,1 proc. tamtejszego PKB).

Z kolei przepływ towarów w drugą stronę sięgnął 26,1 mld dol., czyli 1,1 proc. całkowitego amerykańskiego eksportu i mniej niż 0,1 proc. PKB. W porównaniu do 2024 r. oznaczało to wzrost o blisko 6 proc.

Patrząc w szerszej perspektywie, amerykański import z Hiszpanii od ponad trzech lat jest w trendzie spadkowym, z kolei eksport do Hiszpanii jest stabilny, ale po gwałtownym skoku na przełomie 2021 i 2022 r. Od tego czasu USA w wymianie towarowej z Hiszpanią mają stale nadwyżkę – inaczej niż z całą Unią Europejską, która sprzedaje do USA radykalnie więcej niż stamtąd kupuje (w 2025 r. różnica wyniosła 219 mld dol., co odpowiadało mniej więcej 0,7 proc. amerykańskiego PKB).

Właśnie to sprawia, że z perspektywy Trumpa, który bilans wymiany z poszczególnymi partnerami handlowymi traktuje jak miarę ich uczciwości, wstrzymanie handlu z Hiszpanią miałoby ograniczony sens. W podobnej sytuacji jest też Wielka Brytania, która w 2025 r. miała w handlu z USA deficyt na poziomie 32,2 mld dol.

W przeszłości, przed 2022 r., wymiana towarowa między USA i Hiszpanią była zrównoważona. Deficyt drugiego z tych państw to konsekwencja kryzysu energetycznego w Europie w związku z atakiem Rosji na Ukrainę. Zwiększył on skokowo hiszpański import amerykańskiej ropy i innych surowców energetycznych. W 2024 r. odpowiadały one za ponad 33 proc. importu Hiszpanii zza Atlantyku, w porównaniu do 19 proc. w 2020 r. Drugą najważniejszą kategorią towarów importowanych z USA były wyroby farmaceutyczne (22,2 proc.).

Przepływ towarów w przeciwnym kierunku, z Hiszpanii do USA, jest znacznie bardziej zróżnicowany. Największy udział mają w nim maszyny i urządzenia mechaniczne (12,6 proc.), wyroby farmaceutyczne (10,6 proc.) oraz urządzenia elektryczne (8,3 proc.), w tym zwłaszcza transformatory. Ważną pozycją (6,6 proc.) są też oleje zwierzęce i roślinne, w tym przede wszystkim oliwa. To w tym kontekście Trump oświadczył we wtorek, że "Hiszpania nie posiada niczego, czego potrzebują Amerykanie".

Embargo zamiast podwyżek ceł

Dalsze losy sporu między Waszyngtonem a Madrytem są o tyle istotne, że w lutym amerykański Sąd Najwyższy utrudnił prezydentowi USA prowadzenie polityki celnej. Orzekł, że Donald Trump przekroczył swoje uprawnienia nakładając w kwietniu 2025 r. na większość partnerów handlowych USA tzw. cła wzajemne. W odpowiedzi na ten werdykt prezydent wprowadził cła tymczasowe na poziomie 15 proc., odwołując się do innej podstawy prawnej. Ich przedłużenie za niespełna pół roku będzie jednak wymagało zgody Kongresu, która nie jest przesądzona. Biały Dom poszukuje więc innych niż cła instrumentów negocjacyjnych. Embargo na import, którym zagroził Hiszpanii, mogłoby być jednym z nich – choć nie jest jasne, jak miałoby działać, biorąc pod uwagę swobodę przepływu towarów pomiędzy krajami UE.

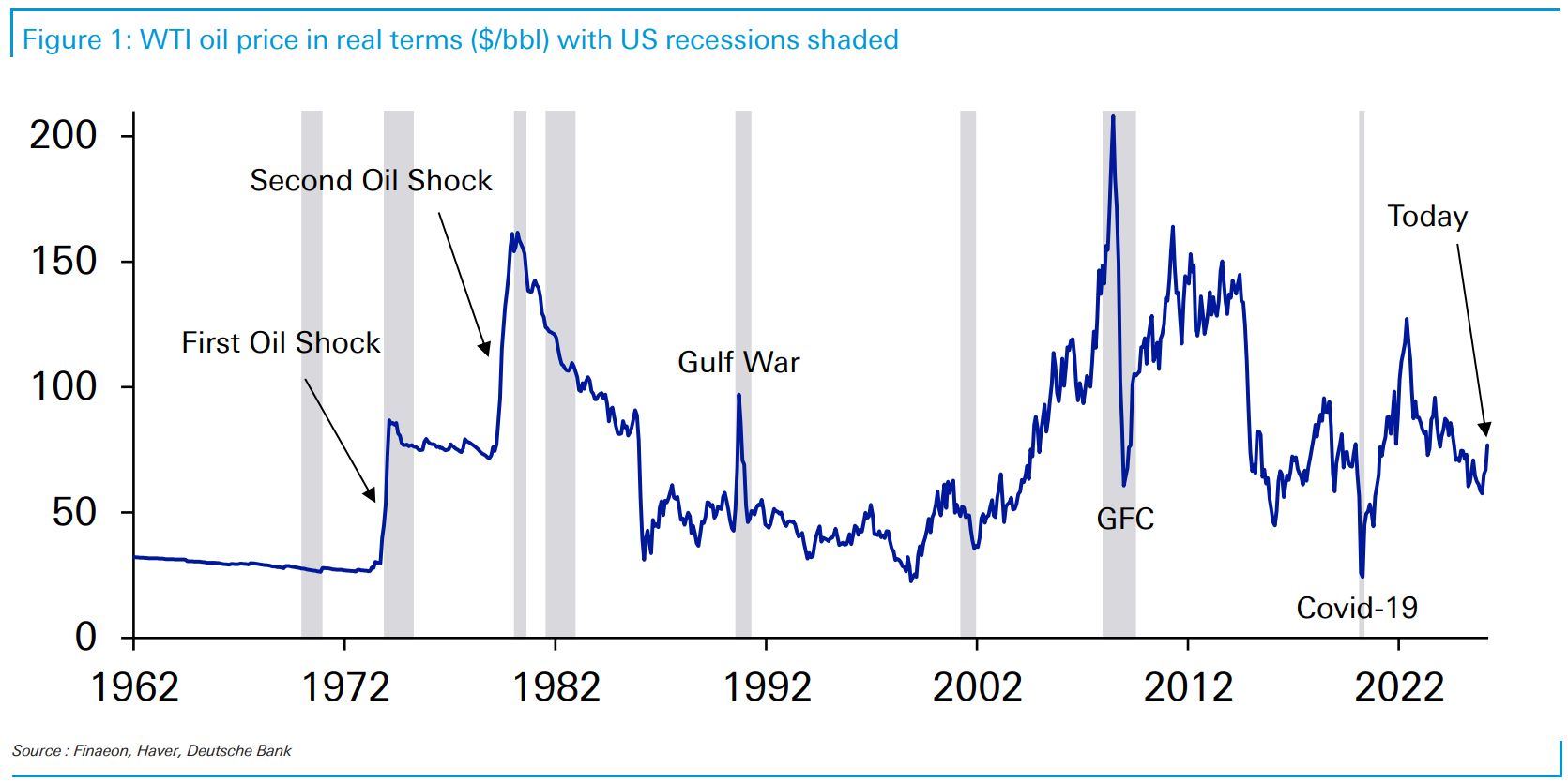

Póki co, zdecydowanie większe obawy ekonomistów budzą inne konsekwencje wojny w Iranie: ograniczenia w produkcji ropy naftowej i gazu w krajach Bliskiego Wschodu oraz zaburzenia w dostawach tych surowców do odbiorców przez Cieśninę Ormuz oraz Morze Czerwone. To z kolei winduje ich ceny. We wtorek i środę ropa Brent kosztowała przejściowo ponad 84 dol. za baryłkę, najwięcej od połowy 2024 r. Od piątku, dnia poprzedzającego atak USA i Izraela na Iran, notowania "czarnego złota" podskoczyły o niemal 19 proc. Z kolei cena gazu ziemnego na europejskim rynku podskoczyła w kilka dni o ponad 70 proc., najbardziej od napaści Rosji na Ukrainę w 2022 r.

- Dla oceny wpływu tego konfliktu na globalną gospodarkę kluczowe jest to, jaka będzie skala szoku na rynku surowców i jak długo będzie on trwał. To z kolei zależy od dwóch czynników. Po pierwsze, kto ostatecznie obejmie władze w Iranie i po drugie, czy USA zdecydują się na eskalację konfliktu czy krok wstecz – napisali w opublikowanej w środę analizie stratedzy rynkowi banku Societe Generale.

Ataki Iranu na instalacje naftowe i gazowe w krajach Zatoki Perskiej, m.in. w Arabii Saudyjskiej, Katarze, Kuwejcie i Zjednoczonych Emiratach Arabskich, na pierwszy rzut oka wpisują się w scenariusz rozlewania się konfliktu na cały region. Na rynkach finansowych wciąż jednak wyceniany jest scenariusz krótkotrwałych zaburzeń w dostawach kluczowych surowców, a nie załamania ich podaży, które mogłoby istotnie popsuć koniunkturę na świecie. Świadczy o tym fakt, że S&P 500, główny indeks amerykańskiej giełdy, w środę po południu był o zaledwie 2,2 proc. poniżej szczytu z przełomu stycznia i lutego, gdy prezydent Trump oświadczył, że w stronę Iranu płynie wielka armada.

Henry Allen, strateg makroekonomiczny z Deutsche Banku, zauważył, że w ostatnich 60 latach szoki naftowe miały negatywny wpływ na globalną gospodarkę, gdy spełniony był choć jeden z trzech warunków:

- ceny ropy naftowej w krótkim czasie rosły o co najmniej 50-100 proc. i utrzymywały się na wysokim poziomie przez kilka miesięcy;

- szok następował w czasie, gdy gospodarka już była osłabiona;

- banki centralne reagowały na wzrost cen surowców zdecydowanym zaostrzeniem polityki pieniężnej.

Obecnie żaden z tych warunków spełniony nie jest. W szczególności, choć cena ropy naftowej w poniedziałek podskoczyła najmocniej od 2022 r., zwyżka była radykalnie mniejsza niż wtedy. Od 1990 r. aż 55 razy doszło do podobnych jednodniowych wzrostów ceny ropy Brent. Zdecydowana większość z nich nie miała przełożenia na koniunkturę w gospodarce. – Jeśli chodzi o europejski gaz, obraz jest podobny. Ceny podskoczyły najbardziej od 2022 r., ale są znacząco niższe niż wtedy – zauważył Allen. W środę po południu surowiec ten był niewiele droższy niż na początku 2025 r.

Powtórki z 2022 r. nie będzie

Bridget Payne, główna analityczka rynku energii w Oxford Economics, ocenia, że nawet gdyby ruch tankowców przez Cieśninę Ormuz zmniejszył się o połowę na dwa miesiące, to globalna podaż ropy zmalałaby o 4 mln baryłek dziennie, czyli o około 3,8 proc. Scenariusz, w którym ruch na tym szlaku zamiera całkowicie, ale na krócej, miałby podobne konsekwencje. Tak niewielka zmiana wynika z tego, że globalne zapasy tego surowca są na wysokim poziomie, a niektórzy producenci – w szczególności USA – mogą szybko zwiększyć produkcję. Przy takich założeniach, jak przewiduje Payne, do końca II kwartału 2025 r. baryłka ropy Brent kosztowałaby średnio około 79 dol. – o 15 dol. więcej niż zakładały jej wcześniejsze prognozy, ale nie więcej niż dziś.

Z perspektywy Europy nieco większym problemem są zaburzenia w dostawach gazu. Choć surowiec ten z Zatoki Perskiej trafia w przeważającej mierze do Azji, niedobór na tamtejszym rynku będzie oznaczał wzrost konkurencji o dostawy z innych kierunków. Tymczasem rezerwy gazu w Europie nie są duże. Analitycy podkreślają jednak, że od 2022 r. UE zdołała znacząco zmniejszyć zapotrzebowanie na gaz oraz zdywersyfikować kierunki jego importu. Szok o takiej skali, jak cztery lata temu, gdy cena tego surowca sięgała nawet 340 euro za MWh, jest więc mało prawdopodobny.

Takie oczekiwania co do kształtowania się cen kluczowych surowców energetycznych sprawiają, że ekonomiści nie spodziewają się też silnego wystrzału inflacji w następstwie wojny w Iranie. To z kolei przekłada się na prognozy stóp procentowych. Ich podwyżki w głównych gospodarkach pozostają odległą perspektywą, podobnie jak w Polsce, gdzie w środę Rada Polityki Pieniężnej obniżyła główną stopę NBP z 4 do 3,75 proc.

– Obie strony tego konfliktu mają silne bodźce do jego złagodzenia. Z perspektywy USA wysokie ceny ropy są politycznie kosztowne, a dla Iranu zaburzenia w eksporcie tego surowca są wyniszczające ekonomicznie. Dlatego najbardziej prawdopodobny scenariusz to stabilizacja cen, a nie przedłużający się kryzys – podsumowują stratedzy z Societe Generale w przywołanej już analizie.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.