![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Gdy banki od dawna dają minimalne odsetki z lokat i nie kwapią się z lepszą ofertą nawet po ostatnich podwyżkach stóp procentowych, dużą część oszczędności Polacy przekierowują na obligacje skarbowe.

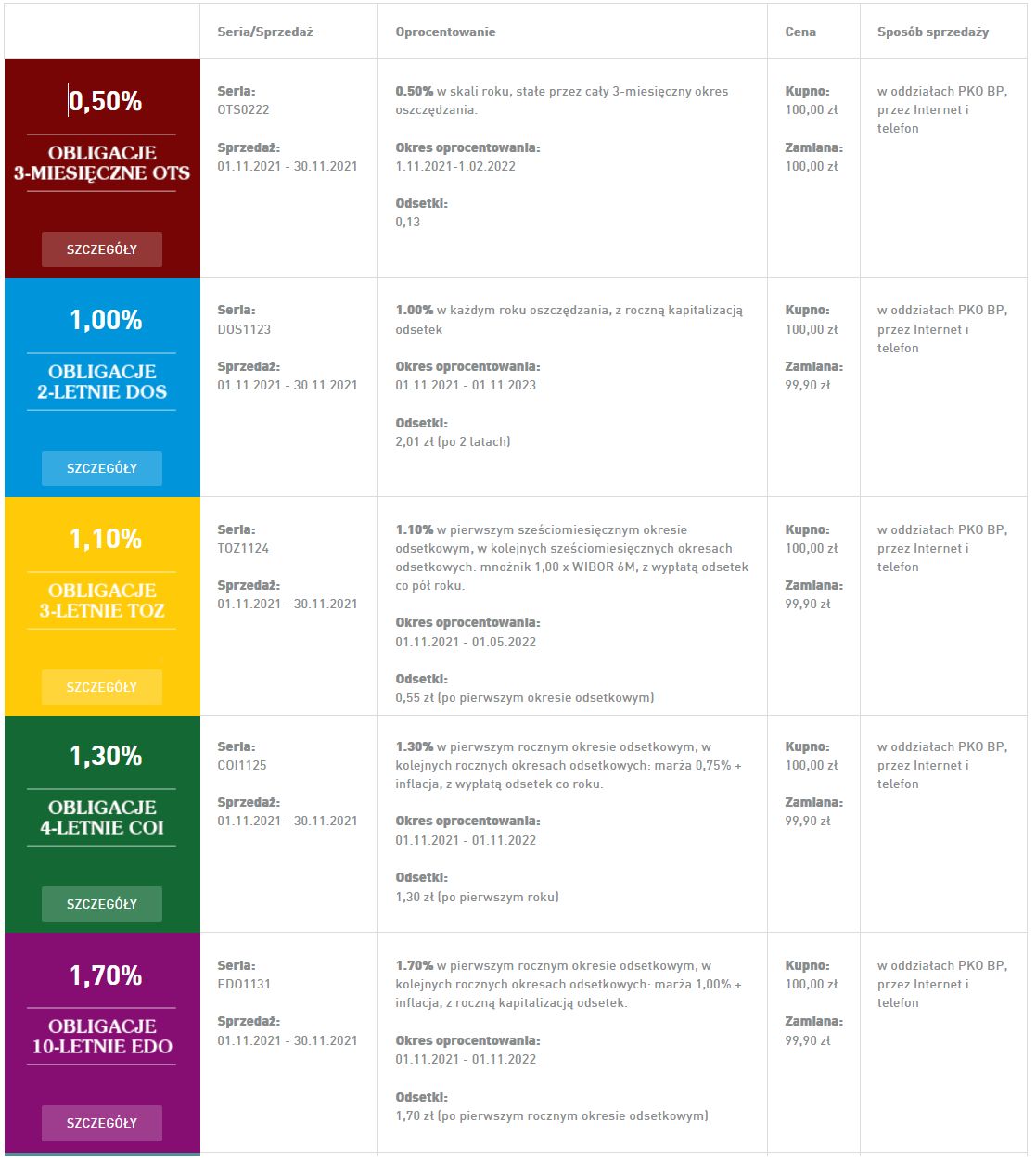

Bezpieczeństwo pieniędzy w obu przypadkach jest równie duże, formalności podobne, a państwo za oszczędności przekazane mu na 3 miesiące płaci odsetki w wysokości 0,5 proc. w skali roku. Niewiele, ale i tak kilkukrotnie więcej, niż daje większość banków, które oferują 0,1 proc. lub mniej.

Popyt na obligacje skarbowe jest mniej więcej o połowę wyższy niż przed rokiem, a już rok temu Polacy wydali na detaliczne papiery najwięcej w historii. Idziemy więc na nowy rekord. Najnowsze dane resortu finansów pokazują, że do końca września w obligacjach skarbowych ulokowaliśmy 32,6 mld zł.

Marek Belka o Morawieckim. Nie owijał w bawełnę

Zdecydowanie ponad połowę tej puli stanowią obligacje 3-miesięczne, które są bezpośrednią alternatywę dla lokat. Nie trzeba zamrażać pieniędzy na długi czas, a w razie potrzeby jest też możliwość, by w każdej chwili środki wypłacić. Co miesiąc Polacy wpłacają na nie po około 2 mld zł.

Resort finansów nie spieszy się

Eksperci rynkowi wyraźnie sygnalizują, że banki komercyjne, które są nastawione głównie na zysk, nie będą zbyt chętne, by płacić klientom wyższe odsetki w związku z podwyżkami stóp procentowych. Inne oczekiwania można mieć od resortu finansów, który powinien myśleć nie tylko o państwowej kasie, ale też o dobrobycie obywateli.

Okazuje się jednak, że mimo podwyżki stóp procentowych ogłoszonej przez RPP 6 października, w listopadowej ofercie ogłoszonej pod koniec ubiegłego miesiąca przez ministerstwo nie zdecydowano o podniesieniu oprocentowania 3-miesięcznych obligacji. Dalej jest to 0,5 proc. w skali roku.

Czyżby resort finansów także chciał jak najwięcej i jak najdłużej wykorzystać wcześniejsze zerowe stopy procentowe, nie dzieląc się pieniędzmi z obywatelami? O powody braku zmian w ofercie i plany zapytaliśmy ministerstwo.

"Oferta produktów oszczędnościowych jest skonstruowana tak, by była atrakcyjna dla nabywcy indywidualnego oraz efektywna z punktu widzenia zarządzania długiem. Wysokość oprocentowania instrumentów detalicznych jest ustalana co miesiąc dla każdej serii obligacji, przed rozpoczęciem sprzedaży nowej emisji, w oparciu o rentowność obligacji skarbowych o zbliżonej charakterystyce, dostępnych na rynku hurtowym" - wskazuje resort finansów.

Zauważa, że październikowa podwyżka stóp procentowych NBP nie obejmowała stopy depozytowej, która pozostała na poziomie 0,00 proc. Dodaje, że oferta skarbowych obligacji detalicznych w odniesieniu do oprocentowania lokat nadal pozostaje atrakcyjna dla oszczędzających.

Infolinia odpowiedzialna za obsługę sprzedaży obligacji skarbowych wskazuje, że nie ma prostego mechanizmu, który przekładałby podwyżki stóp procentowych w NBP na ofertę obligacji. "To zależy tylko i wyłączenie od decyzji resortu finansów" - usłyszeliśmy.

Warto przy tym podkreślić, że gdy rok temu RPP ścięła stawki niemal do zera, oprocentowanie obligacji dość szybko również zostało obniżone.

Kiedy obligacje dadzą więcej zarobić?

Wiadomo, że do końca listopada aktualna oferta obligacji nie ulegnie zmianie. Dopiero 24 listopada powinna być za to znana tabela z oprocentowaniem obligacji sprzedawanych w grudniu.

Obserwatorzy rynkowi zauważają, że Ministerstwo Finansów miało już wystarczająco dużo argumentów, żeby podnieść oprocentowanie obligacji od listopada. Tego jednak nie zrobiło.

- Podwyżka stóp o 0,4 pkt. proc. w październiku ich nie przekonała, więc powinna to zrobić w sumie już ponad 1-procentowa zwyżka. Taką mam przynajmniej nadzieję, bo sam chętnie bym na tym skorzystał - przyznaje w rozmowie z money.pl Jarosław Sadowski, ekspert Expandera. Dodaje, że nawet jeśli oprocentowanie wzrośnie, to nie o tyle, o ile wzrosły stopy procentowe.

Czytaj więcej: Jest decyzja RPP. To nie są dobre wieści dla kredytobiorców. Wiemy, o ile tym razem wzrosną raty

- Resort finansów przy ustalaniu stawek raczej dość mocno sugeruje się tym, co robią banki komercyjne z lokatami. Zatem ewentualna podwyżka oprocentowania obligacji będzie znacznie mniejsza - sugeruje Sadowski.

- Z tego, co wiem, pod koniec października nie było prac w resorcie nad zmianą oferty. Tak naprawdę oferta obligacji detalicznych rzadko kiedy jest ściśle powiązana z tym, co dzieje się na rynku obligacji hurtowych. Nigdy nie było tak, że to chodziło jeden do jednego - wskazuje jeden z rozmówców money.pl, który prosi o zachowanie anonimowości.

Podkreśla, że nie można mieć pewności, że już oferta grudniowa ulegnie zmianie. Choć jest to raczej kwestia czasu. Warto też dodać, że w większym stopniu może poprawiać się oferta kilkuletnich obligacji niż tych najkrótszych, 3-miesięcznych.

- Nie ma co liczyć na jakąś rewolucję, ale np. zysk w pierwszym roku oszczędzania powinien w przypadku 4-letnich i 10-letnich obligacji pójść w górę o około 0,4-0,7 pkt. proc. - ocenia Bartosz Turek, analityk HRE Investments.

- Niby zmiana niewielka, ale dziś wspomniane papiery, pomimo częściowego ustalania oprocentowania w oparciu o odczyt inflacji, nie potrafią ochronić kapitału przed inflacją wyższą niż 2,5-3,5 proc. - zauważa.

Aktualna oferta obligacji skarbowych

[tekst zaktualizowany 5.11 o komentarz Ministerstwa Finansów]