Grzegorz Osiecki, Tomasz Żółciak, money.pl: "Narodowy Bank Polski wyczerpująco przedstawił kwestie możliwości finansowania potrzeb zbrojeniowych Polski, w pełni prezentując swoje stanowisko w tej sprawie" – twierdzą służby prasowe NBP. Mają rację?

Mikołaj Raczyński, wiceprezes PFR: Ta koncepcja nie jest klarowna i przekonująca, ponieważ słyszymy sprzeczne informacje od różnych osób w tym członków zarządu NBP. W opinii publicznej pojawiały się różne spekulacje, na czym ten pomysł miałby polegać. Na jednej konferencji prezes Glapiński mówi, że będzie zwiększał rezerwy i jednocześnie tłumaczy, że będzie je sprzedawał. Nie zostało to w sposób klarowny i transparentny przekazane opinii publicznej. Natomiast wydaje mi się, że jak już rozłożymy to na czynniki pierwsze, to da się ten schemat zrekonstruować.

To jak pan go rozumie?

W ten sposób, że NBP chciałby sprzedać i od razu odkupić swoje rezerwy walutowe – w tym przypadku na przykład złoto – co oznacza, że poziom tych rezerw pozostanie niezmieniony.

Jeżeli dzisiaj coś sprzedamy i kupimy po tej samej cenie w tej samej chwili, mamy nadal tyle samo dolarów, euro czy złota. Do tego procesu NBP zamierza wybrać aktywa, na których ma niezrealizowany zysk – czyli coś, co kupił kiedyś za kwotę X, a dziś te aktywa są warte więcej.

Ten zabieg generuje zysk księgowy – odkładał się w kapitałach banku, ale nie było go w rachunku zysków i strat. Żeby zysk wypłacić – w tej propozycji do jakiegoś dedykowanego funduszu zbrojeniowego – musi się on ujawnić w rachunku zysków i strat. I stąd cała ta operacja. Natomiast to nie jest standardowy proces zarządzania rezerwami, lecz operacja księgowa ukierunkowana na wykazanie zysku.

WIDEOTak wyglądają szczegóły SAFE. Ekspert ds. zbrojeń postawił sprawę jasno

Mamy wrażenie, że przynajmniej przejściowo operacja ma wyglądać tak: zostanie sprzedane złoto, za równowartość zostaną zakupione dolary – czyli rezerwa złota zostaje zamieniona na dolarową – a jednocześnie zostanie zrealizowany zysk na złocie, który będzie do wypłacenia.

Tak może być, ale wtedy jest to sprzeczne z deklaracją prezesa Glapińskiego, że chciałby zwiększyć zasoby złota. Jeżeli sprzedaje i odkupuje złoto, jego poziom nie spada. To, o czym panowie mówią, oznacza, że sprzedaje złoto i zamienia je na dolary. Nadal aktywa dolarowe w całym bilansie NBP pozostają bez zmian, ponieważ złoto też jest wyceniane w dolarze – tu nie ma zmiany miksu walutowego, ale realnie to jest inne aktywo. Nie jest to do dzisiaj transparentnie wyjaśnione.

Czy rację ma minister Andrzej Domański, nazywając ten schemat "fatamorganą zysków"?

Tak. Nie ma tu żadnej nowej wartości ani nowych środków. Mamy do czynienia z zabiegami technicznymi, które w istocie sprowadzają się do "wydrukowania" wyniku i w dużej mierze opierają się na spekulacyjnej wycenie aktywów, np. złota.

Jeżeli NBP będzie przekazywał te środki do budżetu, rezerwy pozostają takie jak były, a pojawia się kwota wynikająca wyłącznie z przeksięgowania.

W praktyce oznacza to papierowy zysk bez realnego przyrostu majątku państwa.

Ale z drugiej strony, minister użył sformułowania "fatamorgana", jakby tych pieniędzy nie było. Pan jednak powiedział, że zostaną wykreowane przez bank centralny i wpłyną do budżetu. Potencjał do wygenerowania prawie 200 mld dol. jest?

Bo tych pieniędzy nie ma. Wydrukowanie pieniędzy nie tworzy nowych zasobów, którymi jako społeczeństwo, jako państwo możemy dysponować. Proszę pamiętać, że NBP otrzymał rezerwy walutowe w konkretnym celu – długoterminowej stabilizacji kursu złotego, bezpieczeństwa walutowego i zarządzania płynnością. To jest ich podstawowa funkcja. Dlatego każda taka operacja może mieć konsekwencje w przyszłości, zwłaszcza gdy pojawi się poważniejszy kryzys.

Ale minister finansów – jeśli ten zysk wpłynie do budżetu – będzie miał te środki do dyspozycji. Była mowa o 40-50 mld zł rocznie wpłacanych tą drogą do funduszy.

Tak, ale tu nie trzeba żadnej specjalnej interwencji ani ustawy. Jeżeli NBP ma zysk, jest zobligowany przekazać go do budżetu państwa. Prezes Glapiński nie musi obiecywać jakichś miliardów. Były lata, w których bank generował zysk. Jeżeli ten zysk jest, to niech NBP wpłaci go do budżetu.

NBP mówi, że nie ruszy z tą operacją, póki nie nastąpi porozumienie polityczne w tej kwestii. To właściwe podejście?

Prawo nie przewiduje takiego trybu. Jeśli NBP wykaże zysk, tryb jego przekazania do budżetu wynika z obowiązujących przepisów.

To jest wyjście poza mandat NBP?

W takim zakresie i przy takiej motywacji może to być odbierane jako wyjście poza klasycznie rozumiany mandat. Bank centralny powinien zajmować się stabilnością pieniądza i inflacją, a nie tym, czy, kiedy i pod jakimi warunkami będzie przelewał środki do budżetu.

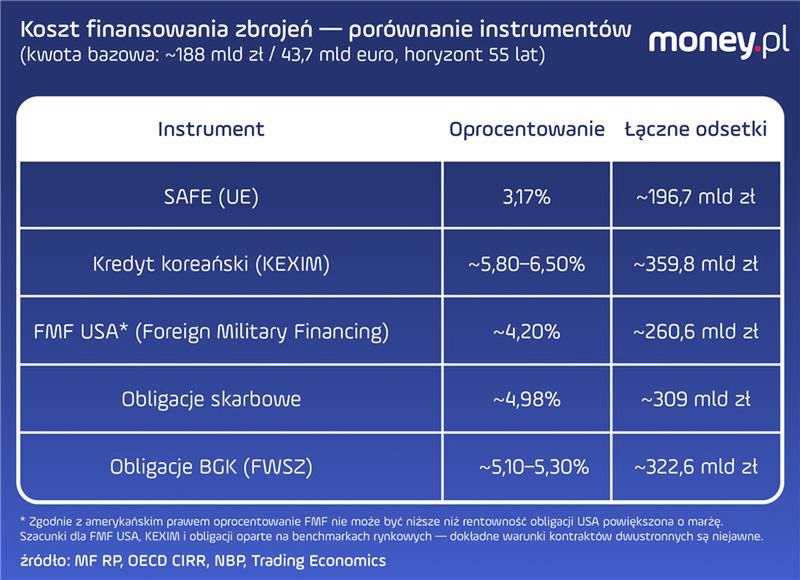

Jakie kwoty można z tej operacji wygenerować i w jakim czasie? Padają też argumenty, że w ramach SAFE samodzielne zamówienia państw członkowskich możliwe są tylko do końca maja, więc trzeba działać szybko, jeśli tą drogą chcemy wydać nawet trzy czwarte ogólnej puli. Rządzący i część ekonomistów podnosi, że propozycja prezydenta i NBP to zbyt duże niewiadome co do terminu pozyskania i wysokości środków.

Na dziś SAFE UE jest najtańszym i najbardziej użytecznym dostępnym instrumentem. Jeżeli bank centralny wygeneruje zysk, niech przekaże go do budżetu. Zobaczymy w maju, jaki bank miał wyniki za rok 2025.

Co do pytania – jeżeli rzeczywiście mielibyśmy policzyć, czy NBP może wygenerować – w ramach tego wątpliwego mechanizmu – zysk księgowy ze swoich rezerw walutowych w takiej skali, to wydaje się, że może to zrobić. To efekt ilości złota kupionego po dużo niższych cenach i po innym kursie walutowym.

Takie kwoty da się więc wygenerować w rachunku wyników, co nie znaczy, że bank powinien to zrobić – bo wracamy do tego samego: bank centralny nie jest od tego, żeby jednoosobowo przez prezesa decydować, że w tym roku wygeneruje taki zysk, a w innym inny zysk i że następnie wpłaci kwotę X albo Y. Celem zarządzania rezerwami banku centralnego jest ich bezpieczeństwo, płynność, odpowiednia struktura i zachowanie funkcji stabilizacyjnej.

Tłumaczenie prezesa Glapińskiego jest takie: wygenerowaliśmy zysk na złocie, Polska ma duże potrzeby zbrojeniowe, więc można przystąpić do realizacji tego zysku. To tłumaczenie do przyjęcia?

Nie, to nie jest przekonujące, dlatego że mieszamy politykę monetarną banku centralnego z potrzebami budżetowymi i nie tworzymy żadnej wartości. Żadne nowe zasoby pieniężne, które mogłyby finansować obronność, się nie tworzą.

Co innego, gdyby sprawę przedstawiono tak, że my decydujemy się sprzedać część rezerw walutowych i przekazać je na finansowanie obronności – ale nie o tym tu jest mowa. Musimy też pamiętać, po co te rezerwy są. One są na czarną godzinę – gdyby doszło do eskalacji konfliktu przy naszej granicy i gwałtownego osłabienia złotego, właśnie wtedy rezerwy są potrzebne do stabilizowania waluty.

Łatwo mówić, że rezerwy są za duże, kiedy jesteśmy w czasach pokoju, ale musimy pamiętać, że wciąż jesteśmy walutą rynków wschodzących i mogą się pojawić momenty, w których będą nam potrzebne.

Ze strony np. członka zarządu NBP Artura Sobonia pojawia się sformułowanie "SAFE for free". Czy propozycja prezydenta i NBP jest naprawdę bezkosztowa, czy raczej odsuwamy koszty w czasie, które tymczasem poniesie NBP?

Szacuję koszty tego rozwiązania na co najmniej kilkanaście miliardów złotych rocznie.

Jest tu kilka aspektów. Po pierwsze, koszt bezpośredni to koszt sterylizacji. Środki zostaną elektronicznie wydrukowane i przelane do budżetu. Jeżeli budżet je wyda, trafią na rachunki firm i nasze depozyty, a sektor bankowy ulokuje je z powrotem w NBP – dziś po 3,75 proc.

Zakładając długoterminowo średnią stopę na poziomie 4,5 proc., koszt sterylizacji wyniesie około 8 mld zł rocznie. Poniesie go NBP i to będzie obciążać jego wynik przez kolejne lata – każdego roku będzie mniejszy o te 8 miliardów. NBP niejako zapożycza w ten sposób środki, które budżet mógłby otrzymać w kolejnych latach, ale nie otrzyma, bo takie będą koszty sterylizacji.

Po drugie, są też koszty pośrednie. Wykorzystanie tego mechanizmu spowodowałoby obawy wśród inwestorów zagranicznych co do wikłania banku centralnego w bieżące potrzeby budżetowe. Każde pół punktu procentowego wzrostu rentowności naszego długu to – po zrefinansowaniu – 11 mld zł rocznie, biorąc pod uwagę dzisiejszy dług publiczny.

Dochodzimy więc do około 20 mld zł kosztu, licząc szeroko – jako państwo.

Trzecią kwestią jest potencjalnie wyższa inflacja związana z uwikłaniem (w tę procedurę – red.) banku centralnego i pewne osłabienie złotego. Biorąc pod uwagę zgromadzone oszczędności gospodarstw domowych, około 3,4 bln zł, przy odrobinie wyższej inflacji, to kolejne 20 mld zł kosztów po stronie społeczeństwa.

W tym kontekście mamy komunikat Fitcha, który stwierdza, że prezydenckie weto do ustawy o SAFE pokazuje długofalowy impas w finansach publicznych i potencjalne trudności z ich reformowaniem. Czy ewentualny dopływ gotówki z banku centralnego do budżetu nie byłby ulgą, nie działałby w drugą stronę?

Stanowisko Fitcha odbieram wręcz przeciwnie – że zaproponowane narzędzie tworzy ryzyka i niejasną sytuację wikłania banku centralnego, a wykorzystanie mechanizmu SAFE dawało realne korzyści w obniżeniu kosztów finansowania. Amerykański Citibank wyliczył korzyści z SAFE na 48 mld zł wobec innych możliwych form pożyczenia tych pieniędzy. Komunikat Fitcha czytam raczej w ten sposób, że weto i wiele innych wet z ostatniego czasu kładzie się cieniem na nasz dzisiejszy rating.

Gdy słyszy pan argumenty, że SAFE będzie bardzo kosztowny – że 180 mld zł pochłonie w perspektywie całego spłacania programu – jak pan to ocenia?

Ta retoryka wprowadza w błąd, bo pomija koszt alternatywnych źródeł finansowania oraz wartość pieniądza w czasie. Każda inna alternatywna forma finansowania tych zbrojeń byłaby droższa. Wtedy do tych 185 miliardów trzeba doliczyć jeszcze te 48 miliardów zaoszczędzonych według analizy Citi.

I przede wszystkim trzeba pamiętać o wartości pieniądza w czasie. Tak jak porównuje się, ile człowiek będzie spłacał przy kredycie hipotecznym – jak duża to jest kwota względem dzisiejszej wartości kredytu – zapominamy, że za 10, 20, 30 lat ten złoty będzie miał zupełnie inną wartość – polska gospodarka będzie wtedy dużo większa.

Przeciwnicy SAFE używają chwytu retorycznego wielkich odsetek i spłacania przez kolejne pokolenia, co dotyczy tak samo każdej innej formy finansowania, która i tak byłaby droższa niż SAFE z Unii Europejskiej.

Czy weto będzie miało wpływ na wydawanie tych pieniędzy i na impuls dla gospodarki?

Zamieszanie wokół SAFE i upolitycznienie tej kwestii trzeba ocenić bardzo negatywnie, bo zarówno w interesie gospodarczym, jak i sił zbrojnych, jest jak najszybsze wdrożenie tych rozwiązań. Słyszymy, że po zawetowaniu ustawy rząd będzie wdrażał plan B przy wykorzystaniu innych dostępnych instrumentów. To zapewne nieco opóźni wydatkowanie tych środków, ale jest szansa, żeby jednak wykorzystać większość puli.

Czy PFR będzie uczestniczył w planie B?

PFR nie pracuje bezpośrednio przy projekcie SAFE.

PFR dostrzega duży potencjał w obszarze obronności. Jak to wygląda?

Bardzo duży. Podzieliłbym ten obszar na dwie podgrupy. Pierwsza to finansowanie projektów bardziej dojrzałych, dużych inwestycji przemysłowych – i tu sytuacja jest dziś fundamentalnie inna niż rok temu, bo będziemy mieli SAFE, uruchamiany jest Fundusz Bezpieczeństwa i Obronności, jest Fundusz Inwestycji Kapitałowych, finansowanie PFR, a dodatkowo sektor bankowy otwiera się na finansowanie obronności.

W momencie gdy projekty będą miały zamówienia, będą miały przewidywalne przepływy, zyskają zdolność do pozyskania finansowania bankowego. PFR oczywiście też jest gotowy, żeby w projekty z tej branży inwestować. Uważam, że ilość pieniądza dla dojrzałych projektów znacząco się zwiększyła przez ostatnie 12-24 miesiące.

Wyzwaniem nadal jest finansowanie wczesnego etapu – prototypów, młodych technologii, nowych rozwiązań – wszystkiego, co nie ma jeszcze dużego kontraktu od Agencji Uzbrojenia. Tu widzimy swoją rolę.

Mamy program PFR Deep Tech, dwa fundusze otrzymały mandaty, szukamy kolejnych. Zastanawiamy się nawet nad zwiększeniem skali programu, bo to jest obszar, gdzie banki nie finansują, a FBIO (Funduszu Bezpieczeństwa i Obronności – red.) jest zdecydowanie bardziej nakierowane na twarde inwestycje – schrony, fabryki amunicji, części.

My będziemy skupiać się bardziej na wczesnych etapach, żeby pozwolić firmom dojść do momentu, w którym będą mogły pociągnąć środki z sektora bankowego, FBIO czy innych źródeł.

Czy macie oceny dotyczące potencjału polskiego przemysłu obronnego, także eksportowego? Gdzie są obiecujące sektory?

W ciężkim przemyśle obronnym dystans do nadrobienia jest spory – przez lata nie będziemy w stanie produkować własnych F-16. Choć programy takie jak SAFE czy FBIO pozwolą nam budować coraz lepsze kompetencje, choćby w produkcji amunicji czy podzespołów.

Dużo mniejszy dystans jest do nadrobienia w obszarze nowych technologii, bo w Europie to jest rynek, który praktycznie otwiera się na nowo. Cyberbezpieczeństwo, analiza pola walki z wykorzystaniem sztucznej inteligencji, systemy dronowe – to są elementy, w których polskie firmy i polska myśl technologiczna zaczynają być dostrzegane za granicą.

PFR jest mniejszościowym akcjonariuszem WB Electronics. Czy projekt Polska Amunicja – spółki zależnej WB – jest realny, skoro media sygnalizują, że firma jest dopiero na etapie testów i opiera się na outsourcingu produkcji? Pojawia się zarzut, że to greenfield z naciskiem na "green".

To pytanie przede wszystkim do WB Electronics i do Polskiej Amunicji, ale nie ucieknę od odpowiedzi. Żeby wybudować fabrykę amunicji, trzeba mieć pewność, że otrzyma się zlecenia. Nikt nie zrobi tego spekulacyjnie, bo się to po prostu nie opłaca. Fabryki zbrojeniowe nie powstają, bo nie ma zamówień. A zamówień nie ma, bo fabryk nie ma. To błędne koło.

Nikt nie zbuduje fabryki za setki milionów – jeśli nie miliardy – nie mając zabezpieczonego popytu na produkty. Ten zarzut, który pojawia się w mediach, jest moim zdaniem w tym przypadku nietrafiony. Natomiast oczywiście ocena tego rodzaju przedsięwzięć powinna być oparta na rzetelnych danych, rzeczywistych zdolnościach wykonawczych oraz najwyższych standardach odpowiedzialności właścicielskiej.

Tego typu projekty powinny być oceniane przez pryzmat faktów i ich realnej wykonalności, a nie w kontekście bieżącego sporu politycznego i tak podchodzimy do tego w PFR.

![Krytycy SAFE nie wierzą w Polskę. Oto dlaczego ten dług jest niegroźny [OPINIA]](https://v.wpimg.pl/MjhlMGQwYgsJDjt0fgxvHkpWby44VWFIHU53ZX5Gf1JYFGIhOBsoGA0cImk2BTgaCRs9aSEbYgsYBWIxYFgpAxscISYoWCgHCgkpaGEWeg9cXH5xfE50DwlBeSQ1RWBTXVQoamBPLlhQCX0jYUUpXEoR)

Patrząc generalnie na program SAFE i zamówienia wojskowe – jaki jest potencjał, żeby Polska rozbudowała przemysł obronny? Do tej pory żyliśmy w paradygmacie kupowania z półki, czego przykładem są zakupy w Korei Płd.

Potencjał jest olbrzymi, bo wystarczy spojrzeć na kwoty, które zaczynają płynąć w tym kierunku. Sami jako Polska przez kolejne lata będziemy wydawali na armię blisko 4-5 proc. PKB, to jest 200 mld zł. Podobne wzrosty będą w innych krajach.

To, co obserwujemy z kursami spółek zbrojeniowych, które widzimy na giełdach w Europie, potwierdza, że inwestorzy są przekonani, że jest to strukturalny trend dla Europy, że sektor zbrojeniowy stał się nowym wektorem rozwojowym. I jest tu miejsce dla polskich firm, bo strumień tego pieniądza będzie płynął także w ich stronę.

I nie będzie płynął rok, czy jeden wyborczy cykl, a spokojnie możemy założyć, że to będzie dekada. Jeśli weźmiemy pod uwagę ten strumień pieniądza w całej Europie, to realne jest, że przez najbliższe 10 lat niektóre spółki mogą urosnąć wielokrotnie.

Rozmawiali Grzegorz Osiecki i Tomasz Żółciak, dziennikarze wp.pl i money.pl

Dziennikarz Wirtualnej Polski specjalizujący się w tematyce ekonomicznej, w tym finansów publicznych, ubezpieczeń społecznych i polityki społecznej oraz w tematach politycznych.

Dziennikarz Wirtualnej Polski i Money.pl, zajmujący się tematami politycznymi i gospodarczymi. Prowadzący poranny program "Tłit”.