![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Polski Ład jeszcze długo będzie odbijał się czkawką przedsiębiorcom. W maju czeka ich nowy obowiązek wynikający ze zmiany przepisów podatkowych, czyli rozliczenie się za dokonywane w 2022 r. wpłaty na ubezpieczenie zdrowotne.

Obowiązek złożenia rocznej deklaracji ZUS DRA i ZUS RCA dotyczy tych, którzy rozliczają się w formie skali podatkowej, podatku liniowego oraz ryczałtu od przychodów ewidencjonowanych. Nowe formularze są dostępne w ZUS od 1 maja.

Dalsza część artykułu pod materiałem wideo

1 bilion 250 mld zł. Tyle oszczędności trzymają Polacy na kontach. "Szukajcie innego banku"

W formularzach tych znajduje się, w zależności od przyjętej formy opodatkowania, albo podsumowanie ubiegłorocznego przychodu, który wyznacza wysokość stawki ubezpieczenia lub rocznego dochodu, który również określa wysokość należnych wpłat.

Jeśli suma miesięcznych wpłat na NFZ będzie za niska, przedsiębiorca będzie musiał różnicę ZUS-owi dopłacić. Może być to nawet kilka tysięcy złotych. Przelewu należy dokonać do 22 maja. W tej samej dacie należy złożyć rozliczenie roczne. W tym roku 20 maja przypada w sobotę, dlatego termin rozliczeń został przesunięty na 22 maja.

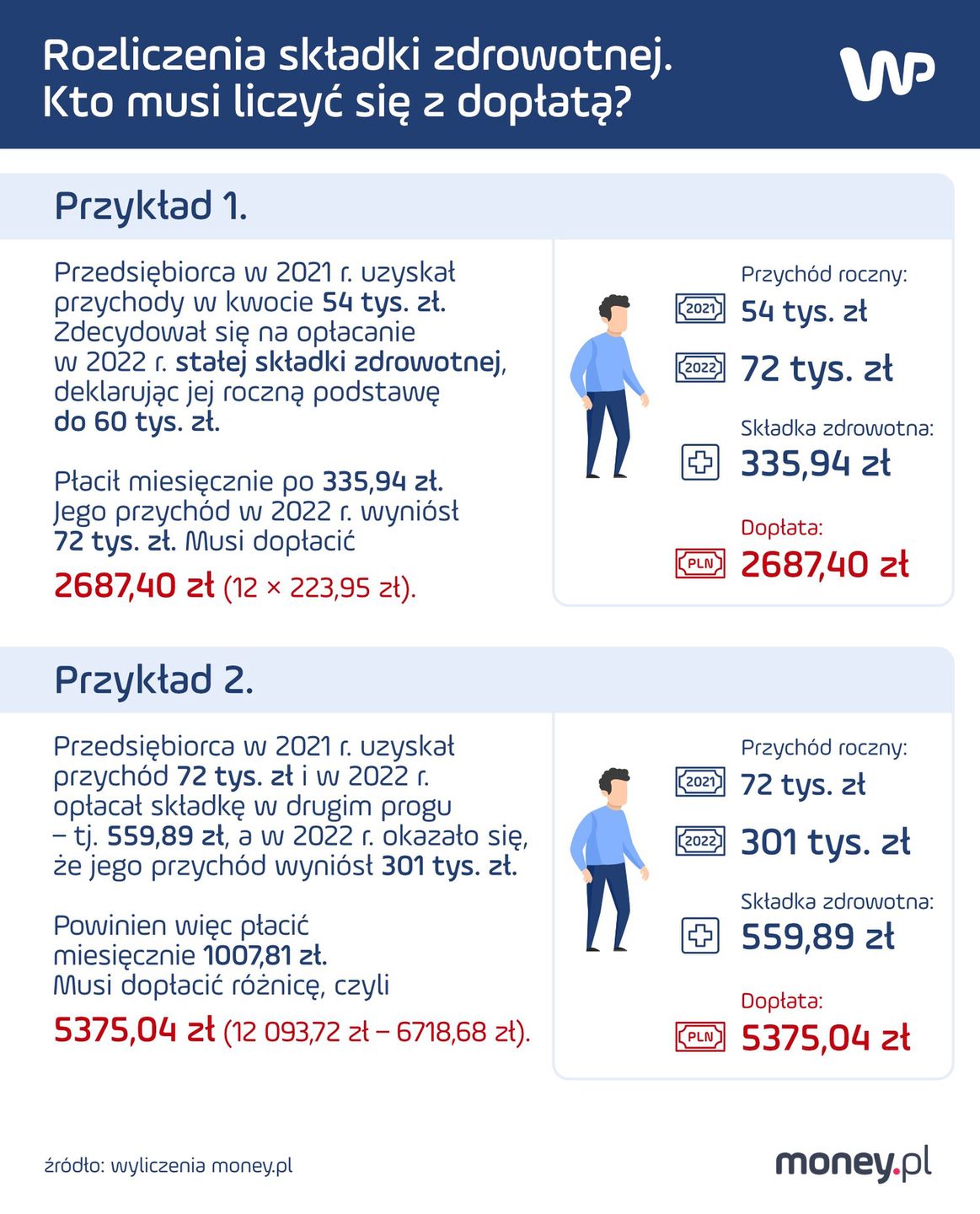

Kto musi liczyć się z dopłatą?

Kto może mieć niedopłaty w ZUS? Eksperci podatkowi wskazują na dwie główne grupy podatników: ryczałtowców oraz tych, którzy w ubiegłym roku skorzystali z możliwości, jakie dawał Polski Ład i w ciągu roku podatkowego zmienili formę opodatkowania. Ci ostatni będą musieli przeliczyć składkę zdrowotną od początku roku według nowej formy opodatkowania.

Przykładowo: jeśli przedsiębiorca przez pierwsze półrocze 2022 r. był na ryczałcie, a następnie – od lipca – przeszedł na zasady ogólne, to przez pierwsze sześć miesięcy rozliczał się według osiąganego przychodu, a w kolejnych miesiącach według osiąganego dochodu.

W takim przypadku roczną składkę na ubezpieczenie zdrowotne należny rozliczyć osobno za okres ryczałtu i osobno na okres rozliczania się na zasadach ogólnych.

Dla przypomnienia: składki miesięczne dla ryczałtowców w zeszłym roku wynosiły: 335,94 zł (do 60 tys. zł przychodu rocznego), 559,89 zł (przychód 60 tys. do 300 tys. zł) oraz 1007,81 zł (powyżej 300 tys. zł). Rocznie było to odpowiednio: 4031,28 zł, 6718,68 zł i 12 093,72 zł.

Natomiast w przypadku przedsiębiorców na podatku liniowym składka wynosiła 4,9 proc., a na zasadach ogólnych – 9 proc. – liczonych od dochodu.

Przedsiębiorcy, którzy wybierali ryczałt w 2022 r. mogli skorzystać z naliczania składki na uproszczonych zasadach – tj. wysokość składki na ubezpieczenie zdrowotne ustalali na podstawie przychodu uzyskanego z działalności w poprzednim roku kalendarzowym (2021). Taki wybór mieli przedsiębiorcy, którzy prowadzili działalność opodatkowaną ryczałtem lub według zasad ogólnych przez cały 2021 r.

Przykładowo, jeśli przedsiębiorca w 2021 r. osiągnął przychód w wysokości 54 tys. zł, to mógł opłacać przez cały 2022 r. składkę zdrowotną w wysokości 335,94 zł miesięcznie (obowiązującą w przypadku, gdy roczny przychód nie przekracza 60 tys. zł).

Jeśli w rocznym rozliczeniu okazałoby się, że jego przychód za 2022 r. przekroczył 60 tys. zł, ale nie był wyższy niż 300 tys. zł, to za każdy miesiąc 2022 r. składka zdrowotna powinna zostać opłacona w wysokości 559,89 zł.

Należy wówczas skorygować dokumenty złożone w ZUS od stycznia 2022 r., wykazując faktyczny przychód oraz uregulować niedopłatę składki wraz z odsetkami za zwłokę.

Inaczej wygląda sytuacja przedsiębiorcy, który błędnie naliczył składkę zdrowotną od swoich przychodów lub dochodów. Nie musi on korygować dokumentów za miesiące wstecznie. Do takiej sytuacji może dojść wtedy, gdy nie uwzględnił określonego przychodu lub wydatku będącego kosztem uzyskania przychodu.

Wówczas te przychody lub wydatki należy uwzględnić w bieżących rozliczeniach za najbliższy okres. Natomiast brak ich doliczenia w poprzednich miesiącach "wyjdzie" w rozliczeniu rocznym.

Jeśli spowodowaną tym niedopłatę składki zdrowotnej przedsiębiorca ureguluje do 22 maja, nie będzie musiał do niej doliczać odsetek. Wykona bowiem ten obowiązek w ustawowym terminie – dokonując wpłaty rozliczonej w dokumentach składanych za kwiecień wraz ze składkami za ten miesiąc.

Pułapki. Składka od sprzedanego majątku

Co istotne, przedsiębiorcy, którzy będąc na ryczałcie opłacali zbyt niską składkę, a kolejny próg podatkowy przekroczyli dopiero pod koniec roku podatkowego, dopłacą krocie.

Przykładowo: Ryczałtowiec osiągnął przychód 60 tys. zł w grudniu 2022 r. Przez cały rok płacił składkę w wysokości 335,94 zł. Tymczasem od grudnia obowiązywała go składka wyższa w wysokości 559,89 zł. Przez 11 miesięcy płacił więc zaniżone składki i musi dopłacić 2463,45 zł.

Jak to policzyć:

– składki należne: 559,89 zł × 12 mies. = 6718,68 zł,

– składki zapłacone: 335,94 zł × 11 mies. + 559,89 zł = 4255,23 zł,

– różnica do uregulowania: 6718,68 zł – 4255,23 zł = 2463,45 zł.

Zgodnie z przepisami ryczałtowiec powinien opłacać składkę zdrowotną w kwocie wyznaczonej dla jego przedziału przychodu. Przychód ten nalicza się narastająco od początku roku i dopiero od miesiąca przekroczenia kolejnego limitu – tj. 60 tys., czy 300 tys. zł – obowiązuje go miesięczna składka w wyższej wysokości.

Jednak przekroczenie kolejnego progu przychodów oznacza, że wyższa składka jest należna od początku danego roku kalendarzowego.

Główny doradca podatkowy inFaktu Piotr Juszczyk szacuje, że w niektórych przypadkach dopłata może wynieść nawet ponad 7 tys. zł.

Przykładowo: przedsiębiorca na ryczałcie miał w zeszłym roku po ok. 5 tys. zł przychodu miesięcznie. Przez jedenaście miesięcy był w pierwszym progu i płacił składkę zdrowotną w kwocie 335,94 zł.

W grudniu sprzedał składnik majątkowy za 270 tys. zł i automatycznie przeszedł do trzeciej grupy. Zapłacił za grudzień 1007,81 zł składki, ale dopłata za cały rok wyniesie go aż 7 390,57 zł.

Jak odzyskać nadpłatę?

Może zdarzyć się również tak, że przedsiębiorca nadpłacał składkę zdrowotną. Wówczas może złożyć do ZUS wniosek o zwrot nadpłaty. Składa się go wyłącznie za pośrednictwem systemu PUE ZUS i nie później niż do 1 czerwca.

ZUS zwróci pieniądze pod warunkiem, że na koncie przedsiębiorcy nie będzie zaległości. Uwaga: zwroty nadpłat są tylko na wniosek płatnika, ZUS nie zwraca sam pieniędzy.

Warto również wiedzieć, że przedsiębiorcy, którzy byli na ryczałcie w 2022 r., a następnie od stycznia 2023 r. zmienili formę opodatkowania na zasady ogólne, nie mogą już obniżyć podstawy opodatkowania o dopłacone w 2023 r. składki, gdyż nie są już na ryczałcie.

Chodzi tu o osoby, które przez cały rok były ryczałtowcami i opłacały składkę zdrowotną na zasadach przewidzianych dla tej grupy podatników i teraz muszą dopłacić składkę za okres, gdy podatek dochodowy opłacały w formie zryczałtowanej, zostaną pozbawione prawa do obniżenia swoich przychodów o dopłacane składki, tylko dlatego, że w nowym roku zmieniły formę opodatkowania i z ryczałtu przeszły na zasady ogólne.

Gdyby przedsiębiorcy ci nadal pozostawali na ryczałcie, mogliby obniżyć swoją podstawę opodatkowania o 50 proc. dopłaconych składek.

Na stronie www.zus.pl, znajduje się kalkulator, który pomoże przedsiębiorcy w wyliczaniu rocznej składki na ubezpieczenie zdrowotne w przypadku składania rozliczenia w wersji papierowej.

Katarzyna Bartman, dziennikarz money.pl