![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

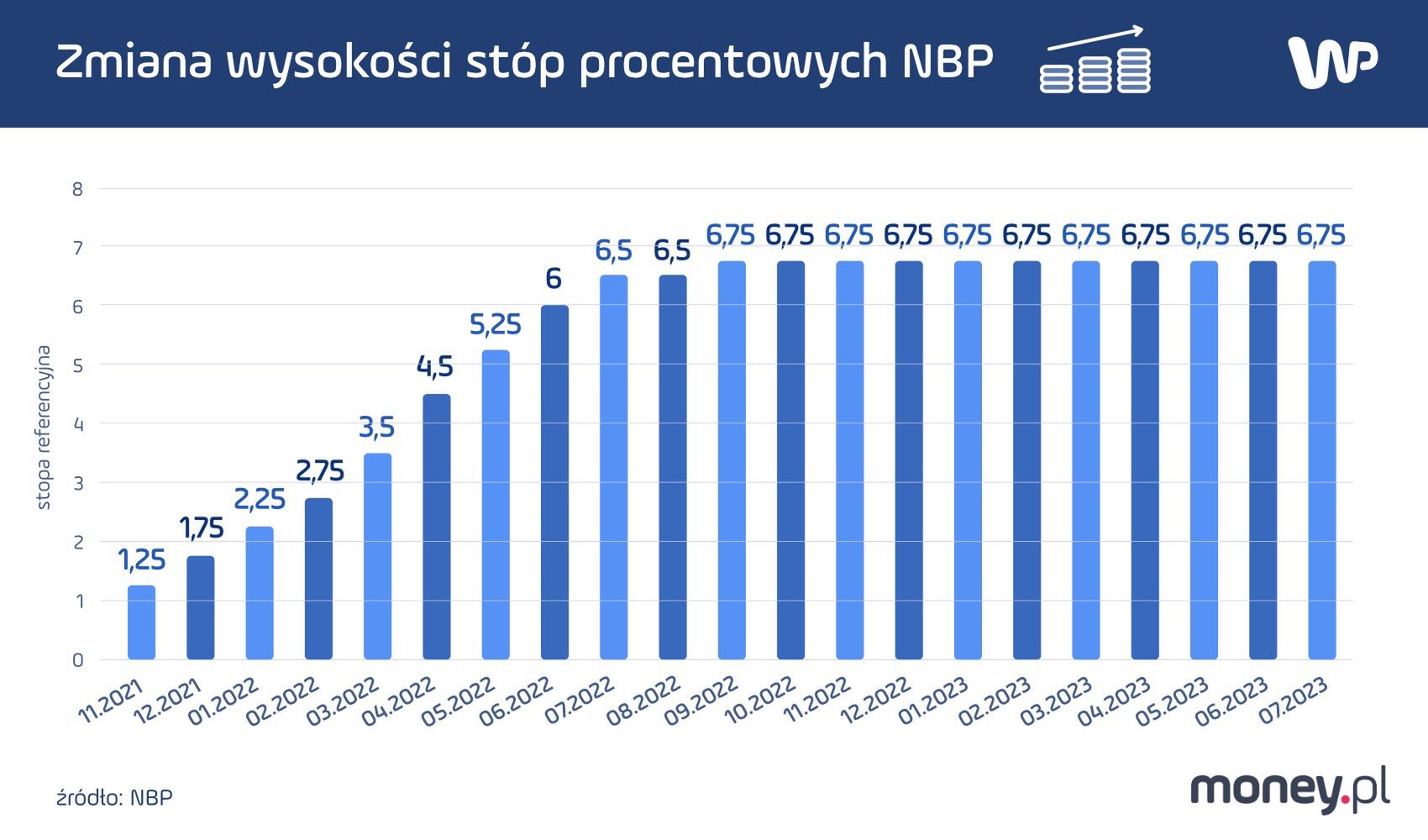

W ciągu ostatnich dwóch lat Polacy doświadczyli, czym jest ryzyko stopy procentowej. Im bardziej członkowie Rady Polityki Pieniężnej podnosili koszt pieniądza, by zdusić wysoką inflację w gospodarce, tym bardziej odczuwali to w swoich portfelach kredytobiorcy. By się zabezpieczyć kolejnymi podwyżkami, niektórzy zaciągnęli kredyty ze stałym oprocentowaniem.

Dalsza część artykułu pod materiałem wideo

Program Money.pl 14.02 | Polacy cierpią przez chorujący rynek kredytów hipotecznych. Co należy zmienić?

KNF ma plan

Ci, którzy liczyli, że wrócą do kredytu ze zmiennym oprocentowaniem opartym na wskaźniku WIBOR lub WIRON, gdy stopy procentowe spadną, mogą czuć się rozczarowani, bo Komisja Nadzoru Finansowego (KNF) zaleciła bankom, by tego nie robiły. Nie ma zakazu natomiast refinansowania hipoteki kredytem stałoprocentowym w innym banku. To ma zwiększyć konkurencyjność między bankami i spowodować spadek cen tego typu kredytów. W ten sposób regulator chce propagować rozwój portfela hipotek ze stałym oprocentowaniem.

— Oprocentowanie stałe lub okresowo stałe zapewnia kredytobiorcom większą stabilność i przewidywalność kształtowania się kosztu kredytu. Ponadto obserwowana obecnie różnica pomiędzy ofertami oprocentowania zmiennego i stałego będzie się systematycznie zmniejszać wraz z upowszechnieniem się kredytów o oprocentowaniu stałym, rozwojem rynku finansowania długoterminowego oraz redukcją ryzyka przedpłaty — mówi money.pl Jacek Barszczewski z biura prasowego KNF.

Kredyty o stałym oprocentowaniu w Polsce dopiero raczkują. Próbowaliśmy ustalić, jaki odsetek stanowią w portfelu hipotecznym o wartości ponad 496,6 mld zł, ale bezskutecznie. Dowiedzieliśmy się natomiast, że sprzedaż kredytów na stałą stopę rośnie dynamiczniej niż tych na zmienną. Z danych Narodowego Banku Polskiego udostępnianych KNF wynika, że od końca września 2022 r. jest udzielanych miesięcznie więcej nowych i renegocjowanych kredytów opartych na okresowo stałej stopie niż na stopie zmiennej. Oznacza to, że ludzie zaczęli brać te kredyty przy wysokich stopach procentowych.

Cel dobry, ale metoda nie ta

Plan KNF może spalić na panewce, bo nie rozwiązuje problemu, lecz tworzy nowy. Zacznijmy od tego, że największym problem w przypadku kredytów ze stałym oprocentowaniem jest możliwość przedterminowej spłaty. Banki nie wiedzą, jak obciążyć kosztem konkretnego kredytobiorcę, dlatego przerzucają ten koszt na wszystkich klientów.

— Bank teoretycznie może kredytobiorcę obciążyć za to dodatkową opłatą, ale nie wie, w jakiej wysokości. Ustawa o kredycie hipotecznym mówi tylko, że ta rekompensata nie może być wyższa niż koszty kredytodawcy bezpośrednio związane z przedterminową spłatą. Dlatego standardem rynkowym stały się kredyty bez opłaty za wcześniejszą spłatę — wyjaśnia w rozmowie z money.pl Andrzej Powierża, analityk Domu Maklerskiego Citi Handlowy

Taka praktyka ma silne podstawy. Bank, aby udzielić kredytu hipotecznego, wcześniej musi sam pozyskać finansowanie, co wiąże się z poniesieniem określonych kosztów. W przypadku spłaty kredytu przed terminem bank traci przychody, koszty finansowania zaś nadal na nim ciążą. Dlatego w praktyce potencjalny koszt wcześniejszej spłaty zaszywa w marży — opłacie za udzielenie kredytu.

Problem ten można rozwiązać w taki sposób, by zadowolić wszystkich.

Zamiast ręcznie sterować rynkiem, lepiej byłoby wypracować wspólnie, z udziałem wszystkich zainteresowanych, a więc banków, konsumentów, nadzorcy i regulatora rynku, długoterminowe rozwiązania. Można by skorzystać z rozwiązań innych krajów. Warto przyjrzeć się rynkowi czeskiemu, na którym od lat dominują kredyty stałoprocentowe — wskazuje Powierża.

Czesi pracują obecnie nad ustawą, która ureguluje wysokość opłaty, jaką bank będzie mógł obciążyć kredytobiorcę za wcześniejszą spłatę hipoteki. Przykładem kraju, któremu udało się przejść od rynku opartego na zmiennej stopie do rynku z dominującym udziałem kredytów o stałym oprocentowaniu są też Węgry.

Kredyty stałoprocentowe zaczęto tam popularyzować chwilę po ustawowym przewalutowaniu kredytów frankowych na początku 2015 roku. Zmiany dokonano znów za pomocą regulacji — na wyższy kredyt mogli liczyć ci klienci, którzy zdecydowali się na hipotekę ze stałym oprocentowaniem. W związku z tym kredyty ze zmiennym oprocentowaniem dostępne były tylko dla zamożnych klientów. Dodatkowo bank centralny wspierał banki komercyjne w pozyskiwaniu długoterminowego finansowania o stałym oprocentowaniu.

Zły czas na zmiany

— Na Węgrzech zmianę modelu rynku wprowadzono w okresie niskich stóp procentowych. Dlatego moim zdaniem w Polsce z propagowaniem kredytów o stałym oprocentowaniu najbezpieczniej byłoby poczekać do czasu, aż stopy procentowe spadną — radzi analityk.

Według niego wcześniejsze działania będą skazane na niepowodzenie. Gdy stopy spadną, a zgodnie z zapowiedziami pierwszych obniżek można spodziewać się we wrześniu, to kredytobiorcy będą masowo refinansować kredyty stałoprocentowe, by obniżyć koszt kredytu. Jeśli się im tego zabroni albo nawet ograniczy, będą niezadowoleni i pojawi się kolejny problem na rynku kredytowym.

Według Powierży po przejściach z kredytami frankowymi, a także po pojawieniu się wątpliwości dotyczących WIBOR-u, wydaje się, że wszystkie działania na rynku hipotek powinny być bardzo dobrze przemyślane i dokonywane z uwzględnieniem interesów wszystkich stron — klientów, banków oraz państwa.

— Różne rodzaje kredytów hipotecznych mają swoje zalety i wady, ale kredyty ze stałym oprocentowaniem są bezpieczniejsze dla klientów, a więc pośrednio także dla banków i gospodarki. Jednak moim zdaniem przed nami długa droga do czasu, kiedy kredyty ze stałym oprocentowaniem na cały czas kredytowania staną się powszechnie dostępne — mówi.

Monopol państwa

Zdaniem analityka należałoby się zastanowić nad tym, czy za pięć lat kredyty mieszkaniowe w ogóle będą powszechnie dostępne. Uważa, że może być z tym problem i nie wyklucza, że hipoteki będą w ofercie wyłącznie banków państwowych oraz spółdzielczych.

Mieliśmy tego pierwszy przykład w momencie uruchomienia "Bezpiecznego kredytu 2 proc.", którego na początku lipca nie zaoferował żaden bank prywatny – zaznacza Powierża.

W każdym banku pod względem ryzyka kredytowego hipoteki są najbezpieczniejszymi kredytami. Jednak w ciągu ostatnich lat okazało się, że wiąże się z nimi duże ryzyko prawne i regulacyjne. Interpretacja przepisów chroniących konsumenta zmienia się w czasie na korzyść klientów, a nowa wykładnia ma zastosowanie także do umów zawartych wiele lat wcześniej.

Udzielanie niskomarżowych długoletnich kredytów o dużym ryzyku prawnym i regulacyjnym przestaje mieć sens. Dlatego pierwsze banki poważnie zastanawiają się na tym, czy w ogóle rozwijać ofertę kredytów mieszkaniowych. Wczoraj Joao Bras Jorge, prezes Millennium, poinformował, że w najbliższej przyszłości bank nie planuje dołączyć do programu "Bezpieczny kredyt 2 proc."

– Nie wiąże się to z programem jako takim, ale z trudnością realizowania finansowania długoterminowego w warunkach prawnych w Polsce – wyjaśnił prezes Millennium. Kilka miesięcy wcześniej w podobnym tonie wypowiedział się Przemysław Gdański, prezes BNP Paribas. Podczas tegorocznego Europejskiego Kongresu Gospodarczego w Katowicach powiedział, że niestabilność regulacyjna powoduje dużo większą wstrzemięźliwość banków, żeby promować kredyty mieszkaniowe. Według niego zakup mieszkania będzie trudniejszy niż wcześniej.

– W wyniku wakacji kredytowych kredyty hipoteczne stały się najbardziej obciążonym produktem kredytowym. Zmaterializowały się wokół niego różne ryzyka regulacyjne. Dopóki wątek wakacji kredytowych nie będzie za nami, dopóki nie będzie jasne, że próby podważania WIBOR nie będą skazane na porażkę, dopóty banki będą bardzo rozważnie udzielać kredytów hipotecznych – stwierdził Gdański.

Karolina Wysota, dziennikarka money.pl