Zmiana wskaźnika, zmiana reguł gry. Co naprawdę oznacza koniec WIBOR-u

– Ta reforma nie ma na celu tego, by ktokolwiek płacił mniej albo więcej. Ma być ekonomicznie neutralna – podkreśla Tadeusz Białek, prezes Związku Banków Polskich i przewodniczący Komitetu Sterującego Narodowej Grupy Roboczej. W rozmowie z money.pl mówi o przyczynach, skutkach i ryzykach zastąpienia WIBOR-u nowym wskaźnikiem POLSTR w umowach opiewających na biliony złotych.

WIBOR – wskaźnik referencyjny wykorzystywany m.in. do oprocentowania kredytów i obligacji – ma zniknąć z końcem 2027 roku. Zastąpi go nowy wskaźnik POLSTR. To efekt reformy obejmującej umowy o łącznej wartości około 7 bln zł, rozpoczętej przez rząd Zjednoczonej Prawicy i kontynuowanej przez rząd Koalicji Obywatelskiej. Sposób jej wdrażania budzi jednak wątpliwości części ekspertów, którzy ostrzegają przed poważnymi konsekwencjami prawnymi i ekonomicznymi.

Karolina Wysota, Łukasz Kijek, money.pl: Dlaczego trzeba zamknąć WIBOR?

Tadeusz Białek, prezes ZBP i przewodniczący KS NGR ds. reformy wskaźników referencyjnych: Reforma nie wzięła się znikąd. Na rozwiniętych rynkach finansowych od lat odchodzi się od wskaźników typu IBOR (opartych na transakcjach na rynku międzybankowym i innych danych dopuszczonych przez przepisy - np. wiążących ofert banków) na rzecz wskaźników RFR, opartych wyłącznie na rzeczywistych transakcjach. To proces konsekwentny, rozłożony na lata, wynikający m.in. z zaleceń organizacji międzynarodowych (IOSCO, FSB). Na poziomie Unii Europejskiej wciąż funkcjonuje kluczowy wskaźnik IBOR-owy - Euribor - ale obok niego wypracowano już wskaźnik RFR (€STR). Taką samą drogą poszły m.in. Szwajcaria i Wielka Brytania, ale także wiele innych państw na świecie.

A nie dlatego, że WIBOR jest wadliwy i rośnie liczba pozwów?

Nie odchodzimy od WIBOR-u dlatego, że cokolwiek jest z nim nie tak. Potwierdzają to wszystkie instytucje w Polsce, w tym odpowiedzialne za ochronę konsumentów - UOKiK i Rzecznik Finansowy. Reforma nie wynika z prób podważania samego wskaźnika.

O potrzebie zmiany mówiło się dużo wcześniej, jeszcze przed pandemią - na długo przed tym, jak na początku 2023 roku zaczęły pojawiać się pozwy kwestionujące umowy oparte na WIBOR-ze. Te pozwy - podkreślmy to - traktują WIBOR jedynie jako pretekst do przeniesienia na kredyty złotowe praktyki unieważniania umów znanej z kredytów walutowych i, jak pokazuje dotychczasowe orzecznictwo, są zupełnie chybione. Przypomnijmy, że do dziś nie zapadł ani jeden prawomocny wyrok podważający WIBOR.

Szwajcaria i Wielka Brytania nie funkcjonują w reżimie prawa unijnego.

To nie ma żadnego znaczenia. Reformy wskaźników typu RFR są prowadzone na całym świecie, niezależnie od tego, czy dany kraj jest w Unii Europejskiej, czy poza nią. Ten sam model przyjęły choćby Kanada, Japonia, Singapur czy Izrael. Jeśli spojrzymy wyłącznie na Europę, przykładem jest Szwecja ze wskaźnikiem SWESTR, Dania z DESTR czy Norwegia z NOWA. Wiele innych państw jest w trakcie wdrażania takiej reformy lub dopiero się do niej przygotowuje.

WIDEOBig tech vs małe firmy: nierówne zasady gry. Marek Kołosiński w Biznes Klasie

Które kraje Unii Europejskiej rzeczywiście przeszły z IBOR-ów na RFR-y?

Na przykład Szwecja.

Czy zmieniła wskaźnik w już obowiązujących umowach - tak jak my planujemy to zrobić?

Nie. SWESTR został zastosowany tylko do nowych umów.

Ale sedno tej reformy polega na zastosowaniu nowego wskaźnika w milionach już zawartych umów.

Nie. Istotą tej reformy jest przede wszystkim wprowadzenie nowego wskaźnika.

Dlaczego w takim razie trzeba wygasić WIBOR i zastąpić go nowym wskaźnikiem także w już zawartych umowach?

Dlatego, że w Polsce skala produktów opartych na WIBOR-ze jest wyjątkowo duża na tle innych krajów UE. W praktyce niemal wszystkie umowy i instrumenty finansowe wymagające wskaźnika referencyjnego są dziś oparte właśnie na WIBOR-ze.

I co z tego wynika?

To oznacza utrzymywanie dwóch równoległych systemów.

Czy to nie jest kwestia wiarygodności? LIBOR, wskaźnik tego samego typu co WIBOR, został wycofany po ujawnieniu manipulacji.

Absolutnie nie. W Polsce nigdy nie udowodniono żadnych manipulacji WIBOR-em - w przeciwieństwie do tego, co miało miejsce w przypadku LIBOR-u. Co więcej, LIBOR był mniej odporny na ewentualne manipulacje niż WIBOR (m.in. ze względu na metodę jego opracowywania). To nie jest prawdziwy powód tej reformy, tym bardziej że dyskusja o zmianie wskaźnika zaczęła się na długo przed próbami jego podważania.

Dyskusja toczyła się już w latach 2017-2018, a Ministerstwo Finansów nie było wtedy zainteresowane wygaszeniem WIBOR-u. Jak pan to tłumaczy?

Takie procesy są rozłożone w czasie i ich kierunek może się zmieniać. Mamy też obecnie więcej doświadczeń międzynarodowych, na których możemy się wzorować. Od pierwszych rozmów do powołania grupy roboczej minęło kilka lat, w tym przerwa spowodowana pandemią. W tym okresie stopniowo kształtowała się koncepcja reformy.

Skoro z WIBOR-em wszystko jest w porządku, to dlaczego w innych krajach - w strefie euro, Szwecji, Rumunii, Danii, Czechach czy na Węgrzech - można utrzymywać umowy oparte na IBOR-ach, a w Polsce nie?

Tam, gdzie funkcjonują dwa wskaźniki równolegle - stary i nowy - umowy oparte na IBOR-ach obejmują tylko pewien fragment rynku i zwykle istnieje wyraźna preferencja dla nowego wskaźnika. W Szwecji na przykład stary wskaźnik STIBOR jest stosowany jeszcze w wybranych kredytach detalicznych (np. hipotecznych) i niektórych kredytach dla przedsiębiorstw (głównie sektora MŚP), podczas gdy w instrumentach pochodnych i obligacjach standardem jest już SWESTR. Ogólnie jednak proste porównywanie tych reform jeden do jednego jest trudne, a nawet nieuzasadnione, bo różna jest skala wykorzystania danego wskaźnika w poszczególnych typach produktów. W każdym państwie decyzje są dostosowane do specyfiki lokalnego rynku.

Dlaczego u nas nie można pozostawić hipotek na WIBOR-ze?

Każde państwo w tej sprawie podejmuje własne decyzje. Prawo unijne nie narzuca jednego modelu - ustanawia jedynie ramy do zmiany wskaźników. Kraj może więc zdecydować, że stary wskaźnik zostaje przy części umów, a nowy stosuje się tylko w nowej ofercie. Tak postąpiła Szwecja.

Z mojego punktu widzenia utrzymywanie dwóch równoległych systemów nie ma jednak sensu. Każdy z nich generuje dodatkowe koszty - wymagają odrębnych procesów w bankach i osobnego zaplecza operacyjnego. Prawnie jest to dopuszczalne, ale z punktu widzenia organizacyjnego i logistycznego zupełnie zbędne. Nie zapominajmy też, że równolegle oczekuje się rozwoju oferty kredytów stałoprocentowych - to kolejne procesy w bankach, które byłyby jeszcze trudniejsze, gdybyśmy funkcjonowali jednocześnie w świecie wielu różnych wskaźników.

Ile pieniędzy wydały banki na infrastrukturę do obsługi POLSTR-a? O jakich kosztach mówimy, że utrzymywanie dwóch systemów się nie opłaca?

Nie podam teraz konkretnych liczb. Samo bycie bankiem panelistą WIBOR-u wiąże się z istotnymi kosztami - dlatego w panelu uczestniczą wyłącznie duże banki, dysponujące odpowiednią infrastrukturą do przekazywania danych. Jeśli utrzymujemy dwa systemy, te koszty w praktyce się podwajają. Mało tego, dziś - mówiąc wprost - funkcjonują nawet trzy systemy, bo wciąż utrzymywany jest także wskaźnik WIRON (wskaźnik typu RFR wykorzystywany w części umów kredytowych).

Do WIRON-u wrócimy później. Banki od lat przekazują dane do WIBOR-u. W czym więc konkretnie leży dodatkowy koszt wskaźnika RFR?

To są zupełnie różne wskaźniki. Opierają się na innych danych, a co za tym idzie - wymagają innych procesów, innych systemów i innego zaplecza operacyjnego.

Dlaczego innym krajom opłaca się utrzymywać oba systemy, a Polsce już nie?

Bo mówimy o zupełnie innej skali. Porównujemy kraje, których nie da się ze sobą zestawić. Porównywanie Polski i Szwecji to w gruncie rzeczy jak porównywanie jabłek z gruszkami - u nas wolumen kredytów hipotecznych i innych produktów opartych na wskaźnikach referencyjnych jest wielokrotnie większy.

Skoro w Szwecji liczba umów opartych na starym wskaźniku jest relatywnie niewielka, a mimo to zdecydowano się utrzymywać dwa systemy i ponosić dodatkowy koszt, to dlaczego w Polsce rezygnujemy z takiego podejścia? Czy pana zdaniem decyzja o całkowitym zastąpieniu starego wskaźnika nowym jest słuszna?

Tak, uważam, że to dobra decyzja. Docelowo wszystkie wskaźniki typu IBOR - nawet jeśli przepisy wprost tego nie nakazują - będą znikać z rynku europejskiego. Tak jak inne kraje, musimy przejść na wskaźnik typu overnight, wyznaczany każdego dnia i oparty na znacznie szerszym zestawie danych. Oparcie wskaźników referencyjnych na transakcjach stanowi najbardziej przejrzyste odwzorowanie rynku, którego pomiar jest celem, a sam rynek transakcji overnight jest bardziej płynny. Mówię tu nie o nazwach konkretnych wskaźników, lecz o filozofii ich działania - wskaźniki RFR to kolejny etap ewolucji rynku finansowego, i to nie tylko w Europie, ale na całym świecie. Od tej reformy nie ma odwrotu.

Wybór nowego wskaźnika to proces o charakterze w pełni transparentnym, został poprzedzony dwoma turami szerokich konsultacji publicznych, które trwały niemal rok. Wskazanie POLSTR-a jako następcy WIBOR-u jest jednym z najlepiej skonsultowanych procesów w ostatnich latach - dla porównania, w Szwajcarii była tylko jedna tura konsultacji.

Wciąż jednak trudno odpowiedzieć na pytanie, po co ta zmiana z punktu widzenia klienta. Co klienci mają z niej mieć, skoro wyliczenia pokazują, że niekoniecznie będzie to dla nich korzystne?

Muszę to jasno sprostować: wbrew temu, co mówił były premier Mateusz Morawiecki, celem tej reformy nie jest sprawienie, by kredyty były ani tańsze, ani droższe.

A po co w takim razie?

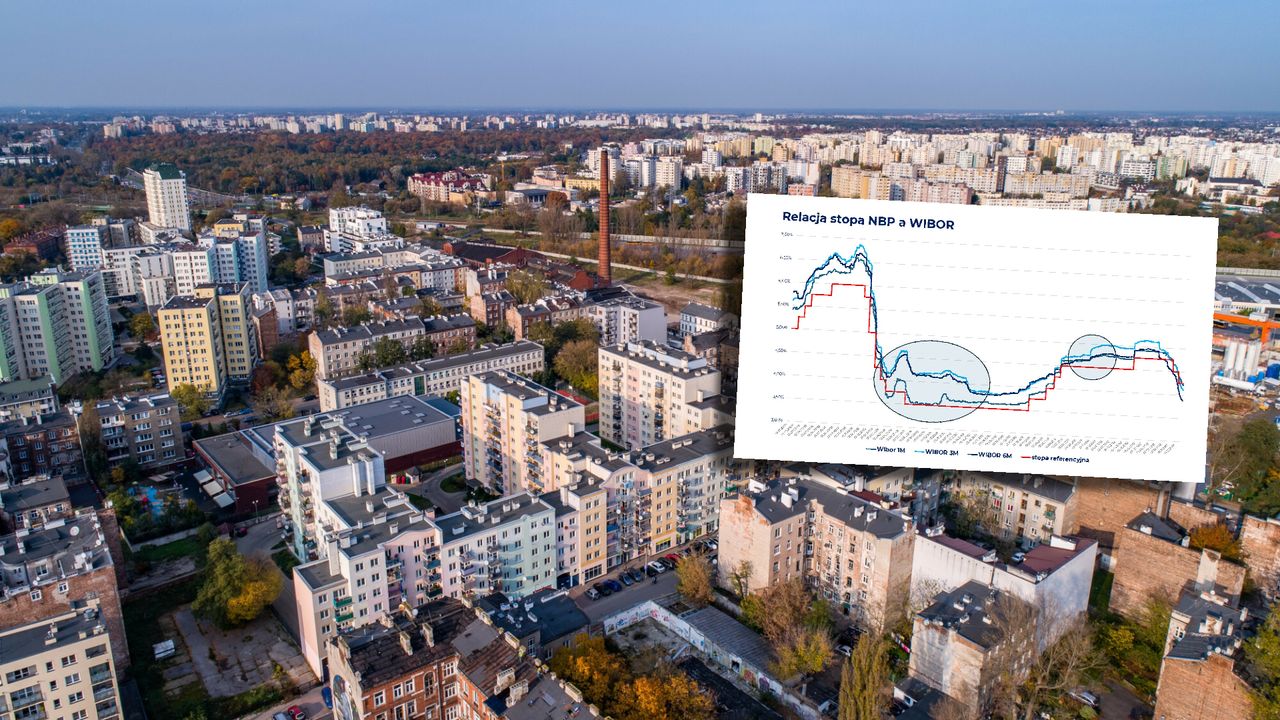

Wskaźnik referencyjny to po prostu miara kosztu pieniądza na rynku. Jeśli spojrzymy na wykresy, zarówno WIBOR, jak i POLSTR - mimo różnic w konstrukcji - podążają bardzo ściśle za stopą referencyjną banku centralnego.

Różnica polega na tym, że POLSTR patrzy wstecz, odzwierciedlając rynek z pewnym opóźnieniem, a WIBOR jest wskaźnikiem patrzącym w przyszłość, reagującym z wyprzedzeniem. Gdy stopy procentowe są stabilne, wartości obu wskaźników są do siebie bardzo zbliżone. Przy ustabilizowanych stopach POLSTR - z dużym prawdopodobieństwem - będzie niższy niż WIBOR.

We wrześniu porównaliśmy modelowy kredyt hipoteczny na 400 tys. zł na 25 lat. Rata oparta na POLSTR wynosiła 2865 zł, a na WIBOR - 2799 zł. Trudno przekonać konsumenta, gdy liczby wyglądają w ten sposób.

Mówimy o danych z konkretnego momentu. Obecnie stopy procentowe są w cyklu obniżek, dlatego POLSTR - jako wskaźnik patrzący wstecz - wolniej reaguje na spadki niż WIBOR, który reaguje z wyprzedzeniem. Jest to jednak wyłącznie efekt przesunięcia w czasie - reakcja POLSTR również nastąpi, tylko nieco później. Kierunek zmian obu wskaźników pozostaje taki sam.

Gdy stopy się ustabilizują, sytuacja się odwróci i POLSTR z dużym prawdopodobieństwem będzie niższy niż WIBOR. Natomiast gdyby stopy zaczęły rosnąć (co dziś jest mało prawdopodobne), WIBOR szybciej zareaguje na podwyżki i będzie wcześniej wyższy. Dlatego nie można wyciągać daleko idących wniosków z przejściowej fazy cyklu monetarnego.

Zakładam, że w momencie wejścia w życie rozporządzenia zmieniającego wskaźnik (planowanym na początek 2028 r.) będziemy już w środowisku stabilnych stóp procentowych. Wtedy różnice między wskaźnikami powinny być niewielkie, przy czym oba pozostaną ściśle powiązane z poziomem stopy referencyjnej Narodowego Banku Polskiego.

Skoro banki nie poniosą dodatkowych kosztów utrzymywania dwóch wskaźników, to dlaczego nie obniżą klientom marż?

Ta reforma nie ma na celu tego, żeby ktokolwiek płacił mniej albo więcej - ma być neutralna ekonomicznie. Właśnie po to stosuje się spread korygujący (mechanizm wyrównujący różnice między wskaźnikami), do którego jeszcze przejdziemy.

Czy nie jest tak, że WIBOR znika dlatego, że przy dwóch wskaźnikach banki i tak wybierałyby stary?

Nie.

Kto zdecydował o tym, że w Polsce ma obowiązywać jeden wskaźnik referencyjny?

To była autonomiczna decyzja osób prowadzących reformę, trzeba jednak nadmienić, że nie ma decyzji o jednym wskaźniku referencyjnym w Polsce. W Polsce może być wiele wskaźników referencyjnych - takich, które będą opracowywane zgodnie z BMR. Docelowo nie jest wykluczone, że zostaną podjęte prace również nad innymi wskaźnikami typu RFR, np. WRR - była o tym mowa wprost w komunikatach NGR.

A konkretnie kto podejmuje decyzje?

To była decyzja całego Komitetu Sterującego NGR. Opierała się na ocenie racjonalności całego procesu. Długotrwałe utrzymywanie dwóch wskaźników (starego i nowego typu) jest po prostu trudniejsze i droższe w obsłudze. Trzeba sobie zadać pytanie, czy to ma sens - moim zdaniem nie ma.

Kto ma formalny mandat do zamknięcia WIBOR-u?

Decyzję o zaprzestaniu opracowywania WIBOR-u może podjąć jego administrator (GPW Benchmark) albo organ nadzoru, czyli Komisja Nadzoru Finansowego. Wynika to wprost z przepisów rozporządzenia BMR, które przewidują procedury na okoliczność zaprzestania publikacji wskaźnika. Te decyzje określamy tzw. zdarzeniami regulacyjnymi - a zatem sytuacją, w której dochodzi do publicznego i oficjalnego zakomunikowania o zaprzestaniu opracowywania wskaźników oraz wskazania przyczyn takiej decyzji. Takie zdarzenie jest jeszcze przed nami.

Jaką rolę w tym procesie pełni Komitet Sterujący?

Komitet Sterujący jest częścią Narodowej Grupy Roboczej, która koordynuje całą reformę. To rozwiązanie wzorowane na grupach roboczych działających w ponad 20 innych krajach, gdzie podobne reformy były lub są właśnie prowadzone. Co więcej, idea tworzenia takich lokalnych grup roboczych została uwzględniona w unijnym rozporządzeniu BMR.

Kto powołał Narodową Grupę Roboczą?

Nie była to decyzja administracyjna ani ustawowa - i w żadnym kraju tak się tego nie robi. Narodowa Grupa Robocza, na wzór doświadczeń międzynarodowych, to grono publicznych interesariuszy i przedstawicieli rynku, które koordynuje reformę i pełni rolę doradczą, ale nie ma kompetencji zastrzeżonych dla organów publicznych. W żadnym państwie takie grupy nie mają umocowania prawnego (np. w ustawie) ani osobowości prawnej.

A kto powołał NGR w Polsce i czyj głos w tej strukturze jest decydujący?

KNF, wzorując się na modelach szwajcarskim i brytyjskim, skoordynował powołanie Narodowej Grupy Roboczej, poszczególnych strumieni roboczych oraz Komitetu Sterującego. Skład Komitetu odzwierciedla praktyki z innych krajów. W pracach Komitetu uczestniczą przedstawiciele KNF, MF, NBP, BFG oraz administratora (podmiotu opracowującego wskaźniki). Z instytucji rynku największą reprezentację ma w nim sektor bankowy, ale w pracach uczestniczą też przedstawiciele innych części rynku finansowego - m.in. towarzystw inwestycyjnych, zakładów ubezpieczeń czy domów maklerskich. Każdy członek Komitetu ma jeden głos, nikt nie jest uprzywilejowany. Decyzje, o ile to możliwe, zapadają w drodze konsensusu.

Sama NGR zrzesza przedstawicieli sektora publicznego oraz podmioty rynkowe z wielu segmentów rynku finansowego (banki, leasing, faktoring, fundusze inwestycyjne, ubezpieczenia, domy maklerskie), a także administratora wskaźników i instytucje infrastruktury rynku. Do wybranych prac NGR włączono również instytucje stojące na straży interesów konsumentów - UOKiK i Rzecznika Finansowego - a także niektóre instytucje zagraniczne.

Z rozmów z sektorem wynika jednak, że banki nie chcą tej reformy - ani zamknięcia WIBOR-u, ani przeniesienia kilku milionów umów na nowy wskaźnik. Skąd ten rozdźwięk?

Na poziomie zarządów banków przekonanie o konieczności odejścia od dotychczasowego wskaźnika i zastąpienia go nowym jest jednoznaczne. Jeśli jednak rozmawiają państwo z dyrektorami czy osobami odpowiedzialnymi za jego wdrożenie, to naturalne, że mogą pojawiać się głosy sceptyczne. Przeprowadzenie takiej zmiany to ogromne wyzwanie logistyczne i operacyjne. Tych indywidualnych opinii nie można - i nie należy - utożsamiać ze stanowiskiem zarządów.

Dlaczego w takim razie banki nie komentują tej reformy oficjalnie?

Odpowiedź jest prosta. Jako przewodniczący Komitetu Sterującego reprezentuję w nim również sektor bankowy, więc jestem naturalną osobą do komentowania tego procesu w imieniu banków.

Bankom nie wolno oficjalnie powiedzieć, że popierają reformę?

Nieprawdą jest, jakoby komukolwiek z banków zabroniono zabierać głos w tej sprawie. Związek Banków Polskich wypowiada się w imieniu sektora, a ja - jako prezes ZBP i przewodniczący Komitetu Sterującego NGR - jestem upoważniony do przedstawiania stanowiska sektora w tej kwestii.

To kluczowa zmiana dla milionów Polaków. Dlaczego wprowadzacie ją rozporządzeniem, skoro część ekspertów mówi o niekonstytucyjności?

Z dużym zdziwieniem czytam takie opinie. Mówi o tym bardzo wąska grupa osób, raczej odległych od samej reformy. Każdy może wypowiadać się ogólnie na różne tematy, ale gdy dochodzimy do szczegółów, trudno tu mówić o rzeczywistej ekspertyzie.

Przechodząc do meritum: w Polsce funkcjonują tysiące rozporządzeń regulujących prawa i obowiązki obywateli. Twierdzenie, że akurat zamiana jednego wskaźnika referencyjnego na inny nie może zostać dokonana rozporządzeniem, uważam za nieporozumienie - tym bardziej że ta zamiana ma mieć charakter czysto techniczny. Rozporządzenia wydawane są na podstawie delegacji ustawowej, a w tym przypadku właściwa delegacja została ustanowiona w przepisach rangi ustawowej (w ustawie o nadzorze makroostrożnościowym) w celu zapewnienia stosowania unijnego rozporządzenia BMR.

Przepisy przewidują, że - w zależności od sytuacji - wyznaczenie wskaźnika zamiennego (zastępczego) może nastąpić albo na poziomie Komisji Europejskiej, albo przez państwo członkowskie. Kompetencje do wyznaczenia zamiennika za krajowy kluczowy wskaźnik referencyjny, jakim jest WIBOR, posiada jednak wyłącznie państwo członkowskie. Jednocześnie przepisy rozporządzenia BMR nie precyzują, który organ ma dokonać tej zmiany ani w jakiej procedurze - pozostawiają te kwestie do uregulowania państwom członkowskim w ramach ich własnych kompetencji i dostosowania do krajowych warunków. W Polsce uprawnionym organem został minister finansów, a samą procedurę wyznaczenia zamiennika jasno określono w ustawie.

Proszę podać przykład rozporządzenia, które szeroko ingeruje w umowy.

Już samo Prawo bankowe przewiduje kilkanaście takich rozporządzeń. Przykładem jest rozporządzenie dotyczące przetwarzania danych o wygaśniętych zobowiązaniach (wydane na podstawie art. 105a Prawa bankowego) czy rozporządzenie o elektronicznym składaniu oświadczeń woli (wydane na podstawie art. 7 Prawa bankowego). Tego typu aktów jest więcej - nawet w ramach jednej ustawy regulują one bardzo konkretne prawa i obowiązki obywateli.

Chyba jest różnica między zmianą warunków umowy a przepisami o ochronie danych?

Z punktu widzenia konstrukcji prawa nie ma takiej różnicy. Rozporządzenie - zgodnie z Konstytucją - jest aktem wykonawczym do ustawy. Jeśli ustawa jasno określa zakres delegacji do wydania rozporządzenia regulującego prawa i obowiązki, nie ma podstaw, by takie rozwiązanie kwestionować.

Co więcej, wspomniane rozporządzenie - jako akt wykonawczy - ustanowi wyłącznie elementy techniczne związane ze wskazaniem wskaźnika zamiennego, a delegacja do jego wyznaczenia znajduje się w ustawie. Dlatego argument, że rozporządzeniem nie można uregulować kwestii związanych z zamianą jednego wskaźnika na inny, uważam za chybiony.

Czy ingerowanie w oprocentowanie kredytu w drodze rozporządzenia jest zgodne z Konstytucją?

Tak. Rozporządzenia regulują także kwestie wynikające z norm konstytucyjnych - tym bardziej te, które są objęte wyraźną delegacją ustawową. Podnoszony argument jest w mojej ocenie nadinterpretacją. Gdyby go przyjąć, należałoby podważyć funkcjonowanie bardzo wielu rozporządzeń, które dziś określają prawa i obowiązki obywateli.

Reforma WIBOR-u jest zgodna z Konstytucją, a podniesienie podatku CIT dla banków - nie jest. Jak to jest?

Porównują państwo dwie zupełnie różne sytuacje. W przypadku podwyżki podatku CIT dla banków mieliśmy jednoznaczne stanowisko Biura Legislacyjnego Senatu, które wskazało na niekonstytucyjność proponowanych przepisów. W moim 25-letnim doświadczeniu prac legislacyjnych nie przypominam sobie, by Biuro Legislacyjne tak jasno stwierdziło niezgodność z Konstytucją, a mimo to ustawa została uchwalona. Była też opinia prof. Ryszarda Piotrowskiego, uznanego konstytucjonalisty, który również wskazał na sprzeczność tych rozwiązań z Ustawą Zasadniczą.

Z kolei w przypadku delegacji ustawowej do wyznaczenia zamiennika warto podkreślić, że była ona przedmiotem analiz i szerokiego opiniowania w trakcie całego procesu legislacyjnego - na żadnym etapie nie wskazano, by była niekonstytucyjna czy blankietowa (zbyt ogólna).

Zaskarżycie tę ustawę do Trybunału Konstytucyjnego?

Nie. Zresztą formalnie nie mamy takiej możliwości jako izba gospodarcza - Konstytucja RP nie przyznaje takiego uprawnienia organizacjom takim jak nasza.

Żeby przeprowadzić reformę wskaźników referencyjnych rozporządzeniem i ze spreadem, ustawodawca dodał dwa przepisy przy okazji ustawy o finansowaniu społecznościowym.

To nie jest nic nadzwyczajnego. Często kilka różnych tematów trafia do jednej ustawy. Mieliśmy przecież tzw. ustawę "warzywniak", która objęła wiele pozornie ze sobą niepowiązanych spraw dotyczących funkcjonowania rynku finansowego. Robi się tak po to, żeby nie procedować każdej zmiany w osobnej ustawie - w ten sposób proces legislacyjny jest po prostu sprawniejszy.

Dlaczego w takim razie sektor bankowy kwestionował zmianę Prawa bankowego i wzmocnienie uprawnień Bankowego Funduszu Gwarancyjnego "wrzucone" do dodatku węglowego? ZBP pisał wtedy o naruszeniu zasad prawidłowej legislacji.

To zupełnie różne sytuacje. Ustawa o finansowaniu społecznościowym - zawierająca przepisy regulujące procedurę wyznaczenia zamiennika - była poddana konsultacjom publicznym, natomiast dodatek węglowy już nie.

Po drugie, ustawa o finansowaniu społecznościowym trafiła do Sejmu jako projekt rządowy już z tymi przepisami. Nie było tu mowy o jakiejkolwiek wrzutce legislacyjnej. O "wrzutce" mówimy wtedy, gdy przepis pojawia się w akcie prawnym dopiero w trakcie prac parlamentarnych - na przykład jako poprawka poselska - a nie wtedy, gdy jest elementem projektu rządowego od samego początku.

I wreszcie trzecia kwestia: sprawy związane z reformą wskaźników referencyjnych i finansowaniem społecznościowym należą do kompetencji tego samego resortu - Ministerstwa Finansów. Tymczasem dodatek węglowy i wzmocnienie uprawnień BFG dotyczyły zupełnie innego obszaru i innego resortu.

Podczas prac nad ustawą frankową kilka lat temu pojawiał się argument, że nie należy ingerować w umowy kredytowe ustawą. Dlaczego teraz można to zrobić rozporządzeniem?

Bo to dwie zupełnie różne sytuacje. W tym przypadku mamy jasną delegację wynikającą z przepisów rangi ustawowej, a także z samego unijnego rozporządzenia o benchmarkach. Przepisy BMR wyraźnie wskazują, że - w zależności od przypadku - wyznaczenie wskaźnika zamiennika może zostać przeprowadzone albo przez Komisję Europejską, albo przez państwo członkowskie. To dokładnie opisana kompetencja wynikająca z prawa unijnego, wdrożona do polskiego porządku prawnego w ustawie o nadzorze makroostrożnościowym. Możliwość wyznaczenia zamiennika przez ministra finansów jest jedynie ostatnim elementem całej, ściśle uregulowanej prawnie procedury. Dlatego nie widzę tu żadnej analogii do wcześniejszych prac nad ustawą frankową.

Czyli nie obawiacie się potencjalnych konsekwencji prawno-ekonomicznych, o których mówią krytycy reformy?

Zarzut nielegalności nie znajduje oparcia w obowiązujących przepisach. Istnieje wyraźna delegacja ustawowa, która pozwala na zastosowanie rozporządzenia BMR. Przepisy te przewidują równoległe uprawnienia - w zależności od sytuacji - do wyznaczenia zamiennika albo na poziomie Komisji Europejskiej (jak miało to miejsce w przypadku LIBOR-u CHF), albo przez państwo członkowskie. Sposób skorzystania z tej kompetencji należy już do prawa krajowego i nie jest regulowany przez BMR, które nie ingeruje w konstytucyjną hierarchię źródeł prawa.

Podstawa do kwestionowania mogłaby pojawić się tylko wtedy, gdyby rozporządzenie zostało wydane bez delegacji ustawowej albo wykraczało poza jej zakres. Delegacja ustawowa została jasno określona w polskich przepisach (w ustawie o nadzorze makroostrożnościowym). Z kolei projektu rozporządzenia jeszcze nie ma, więc formułowanie zarzutów co do jego treści jest całkowicie nieuprawnione. Jedynym organem w Polsce, który może stwierdzić niezgodność aktu z Konstytucją, jest Trybunał Konstytucyjny - nie zrobi tego ani sąd cywilny, ani pojedynczy ekspert.

Czy kwestia legalności reformy była podnoszona na posiedzeniach Komitetu Sterującego?

Nasze stanowisko jest jednoznaczne: po analizie nie widzimy podstaw, by twierdzić, że którykolwiek z podnoszonych argumentów jest zasadny i wymagałby zmiany założeń całego procesu. Zwracam także uwagę na komunikat z 12 grudnia 2025 r., wydany po posiedzeniu Komitetu Stabilności Finansowej - Komitet jednoznacznie stwierdził w nim, że proces wyznaczenia zamiennika wskaźnika referencyjnego WIBOR w pełni odpowiada standardom międzynarodowym oraz normom prawa (w tym przepisom rozporządzenia BMR), a także sprzyja utrzymaniu stabilności finansowej w Polsce.

Czy macie plan B?

Nie, bo uważamy, że argumenty podnoszone przeciwko reformie nie są zasadne.

Czy rozważacie przeniesienie administratora wskaźnika z GPW Benchmark do NBP?

Na ten moment nie. Reformę należy dokończyć w obecnym kształcie. Kwestia tego, kto docelowo powinien być administratorem wskaźnika - na przykład czy nie powinien to być Narodowy Bank Polski - to temat na osobną dyskusję. Jest on jednak poza zakresem samej reformy, która ma jasno określoną mapę drogową i kamienie milowe. Nie planujemy w tym zakresie zmian.

Które państwo Unii Europejskiej - poza Polską - zdecydowało się na wygaszenie krajowego wskaźnika IBOR i jego zastąpienie nowym wskaźnikiem w trybie art. 23c rozporządzenia BMR (chodzi o procedurę dotyczącą kluczowych wskaźników referencyjnych stosowanych wyłącznie na poziomie krajowym)?

Obecnie trudno wskazać taki kraj, bo pytanie nie uwzględnia pełnego kontekstu. Mechanizm z art. 23c dotyczy wyznaczenia zamiennika za krajowy kluczowy wskaźnik referencyjny, a takich wskaźników jest dosłownie kilka: WIBOR, STIBOR czy NIBOR. W państwach, w których nie ma krajowego kluczowego wskaźnika, po prostu nie da się zastosować mechanizmu z art. 23c.

Czyli żaden kraj.

Przepisy BMR są jasne: zależnie od przypadku dają możliwość wyznaczenia zamiennika albo Komisji Europejskiej, albo państwu członkowskiemu. Komisja Europejska skorzystała z tej delegacji już dwukrotnie. Polska również korzysta z tego uprawnienia, wprowadzając do ustawy delegację do wydania rozporządzenia na podstawie art. 23c rozporządzenia BMR.

Niektórzy eksperci twierdzą, że tzw. spread korygujący - mający zrównoważyć różnice między starym a nowym wskaźnikiem - może zostać wyznaczony wyłącznie przez Komisję Europejską, ponieważ przewiduje go art. 23b rozporządzenia BMR, ale nie art. 23c. Czy zgadza się Pan z taką interpretacją?

To błędna interpretacja. W rozporządzeniu BMR spread korygujący został wprost wskazany w art. 23b, który określa elementy zmiany wskaźnika na poziomie unijnym. W art. 23c, dotyczącym działania państwa członkowskiego, spread nie został ponownie wymieniony, bo nie było takiej potrzeby - wynika to z systemowej wykładni BMR (skoro przepis bazowy przyznaje uprawnienie do określenia spreadu, to przepis szczególny dla państwa członkowskiego nie musi powtarzać tego uprawnienia). Innymi słowy, skoro art. 23b jednoznacznie dopuszcza określenie spreadu korygującego, to państwo członkowskie ma do tego prawo także przy stosowaniu art. 23c. Twierdzenie, że państwo może przeprowadzić reformę, ale nie może określić mechanizmu zapewniającego jej neutralność ekonomiczną, byłoby nielogiczne. Bez spreadu jedna ze stron transakcji mogłaby być poszkodowana.

Co dalej z WIRON-em (wskaźnik typu RFR), który miał zastąpić WIBOR, ale nie sprawdził się w praktyce? W ING Banku Śląskim udzielono na jego podstawie X kredytów hipotecznych, a inne banki wskazały go jako zamiennik w umowach z okresowo stałym oprocentowaniem.

Na dziś nie ma jeszcze decyzji - sprawa pozostaje w gestii administratora. Gdyby ten wskaźnik w ogóle nie został wykorzystany w umowach, decyzja o ewentualnym zaprzestaniu jego opracowywania byłaby znacznie prostsza. Ponieważ jednak mówimy o portfelu konsumenckich kredytów hipotecznych - czyli najbardziej wrażliwym segmencie - ewentualne przejście z WIRON-u na nowy wskaźnik musi być przeprowadzone bardzo ostrożnie i z dużą dbałością o szczegóły.

Nie ukrywam, że w pierwszej kolejności skupiliśmy się na wyborze nowego, docelowego wskaźnika, którym ostatecznie został POLSTR. Stało się to po przeglądzie reformy przeprowadzonym na wniosek Ministerstwa Finansów - uznaliśmy wówczas, że WIRON nie może być wskaźnikiem docelowym (był brany pod uwagę i przeszedł konsultacje publiczne). To pokazuje, że do całego procesu podeszliśmy z należytą starannością, analizując różne opcje. WIRON generował pewne ryzyka - z perspektywy klienta praktycznie niezauważalne - ale mając świadomość ich istnienia, nie mogliśmy oprzeć na nim całej nowej akcji kredytowej. Ten wskaźnik, ze względu na swoją zmienność, nie nadawał się do powszechnego wykorzystania w szerokiej gamie umów i instrumentów finansowych, co zresztą podkreślali uczestnicy tamtych konsultacji.

Czy Komitet Sterujący NGR skierował do administratora wniosek o zamknięcie WIRON-u?

Nie, takiego wniosku nie było. Pojawiły się natomiast prośby o przeanalizowanie takiej możliwości i przygotowanie się potencjalnie na taki scenariusz. Jak już mówiłem, w samym Komitecie wciąż trwa dyskusja, co dalej zrobić z WIRON-em - właśnie ze względu na istniejący portfel kredytów opartych na tym wskaźniku. Ta decyzja jest więc nadal przed nami.

Trzeba jednak uczciwie powiedzieć, że trudno sobie wyobrazić, aby WIRON funkcjonował aż do zapadalności wszystkich tych umów. Byłoby to bardzo trudne, choćby z powodów, o których wspominałem wcześniej. Dlatego najpierw skupiliśmy się na wyborze nowego, docelowego wskaźnika, a dopiero w kolejnym kroku zajmiemy się przyszłością WIRON-u.

Rozmawiali: Karolina Wysota, dziennikarka money.pl, i Łukasz Kijek, redaktor naczelny money.pl.