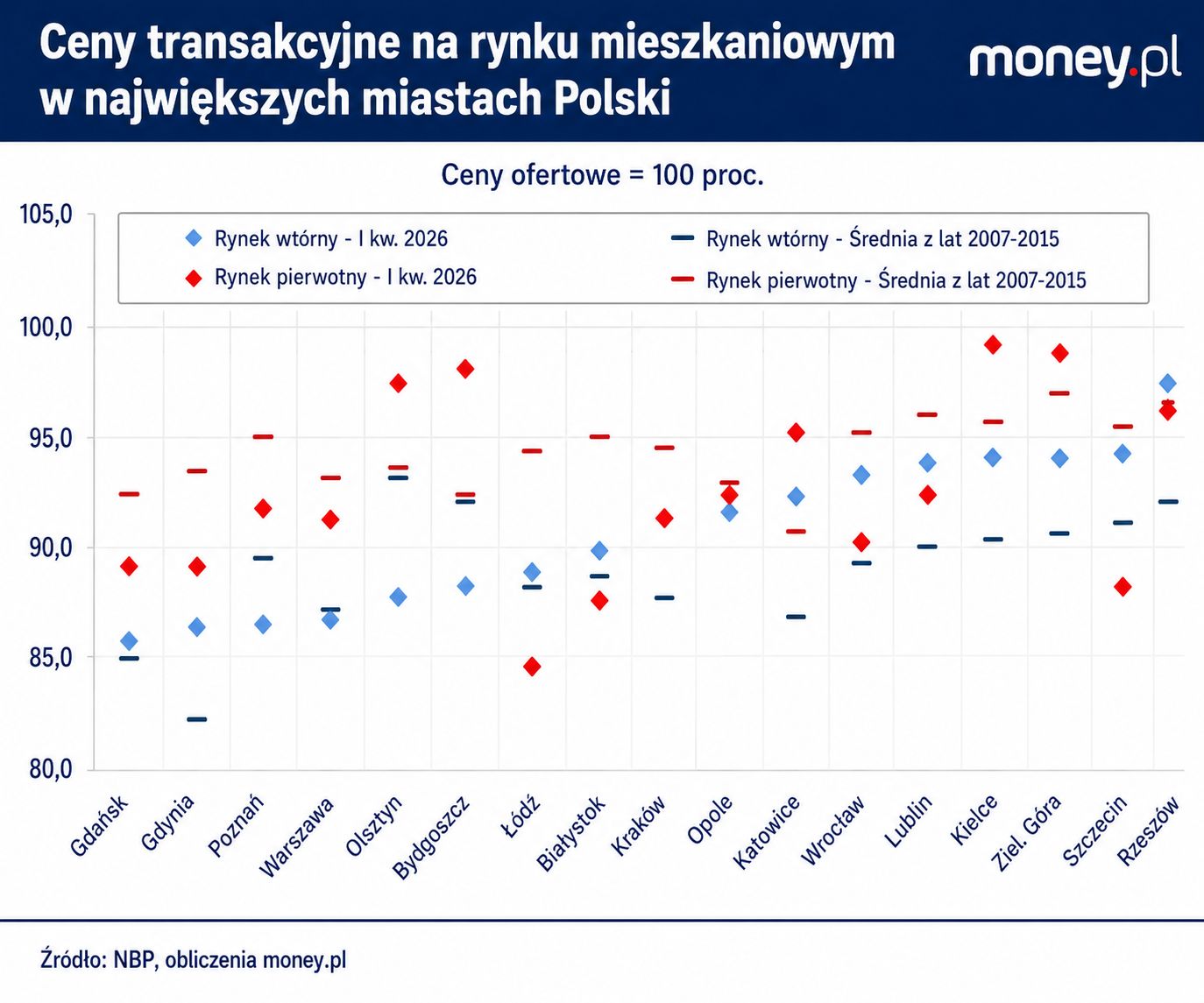

W Łodzi metr kwadratowy w nowym budownictwie na przełomie tego i poprzedniego roku kosztował przeciętnie niemal 11,6 tys. zł, podobnie jak rok wcześniej. W każdym razie tyle, według danych Narodowego Banku Polskiego, życzyli sobie deweloperzy. W praktyce bowiem kupujący nowe mieszkania płacili niespełna 9,8 tys. zł za metr kwadratowy, minimalnie mniej niż przed rokiem. Ceny transakcyjne były więc o 15,6 proc. niższe od ofertowych. W minionych dwóch dekadach ta różnica nigdy nie była tak duża. Średnio od 2007 r. wynosiła 6,5 pkt proc.

Upusty na rynku mieszkań robią różnicę

Łódź to skrajny przypadek, ale bardzo duże rozbieżności między cenami transakcyjnymi oraz ofertowymi widać też w wielu innych dużych miastach. Zjawisko to częściej występuje na rynku pierwotnym, ale niekiedy dotyczy też mieszkań z drugiej ręki.

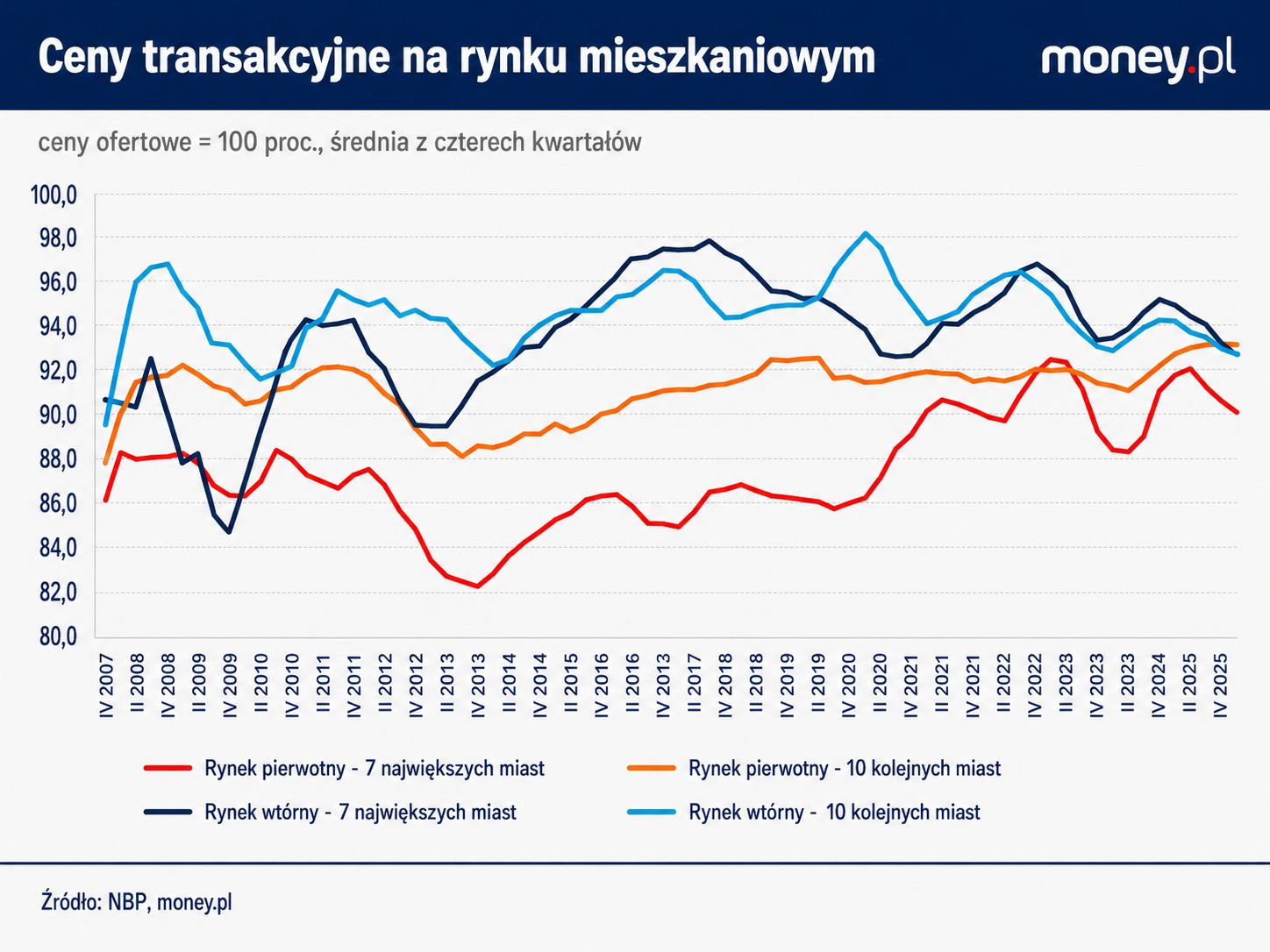

W siedmiu największych polskich miastach (Warszawa, Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław) w I kwartale bieżącego roku – w danych NBP jest on zdefiniowany jako okres od grudnia 2025 r. do lutego 2026 r. - ceny transakcyjne na rynku pierwotnym były o 11 proc. niższe od cen ofertowych, a w 10 kolejnych miastach (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra) o 7,9 proc. niższe. To różnice nieco mniejsze niż średnio w przeszłości, gdy wynosiły - odpowiednio - 12,8 i 9,1 proc.

Spośród tych 17 miast największą rozbieżność między cenami transakcyjnymi a ofertowymi na rynku pierwotnym, poza Łodzią, widać było jeszcze w Białymstoku, Szczecinie, Gdyni oraz Gdańsku. W niektórych miastach, w których ta "bonifikata" była nominalnie mniejsza, w praktyce stanowiła większe odchylenie od historycznej normy.

WIDEO"Rynek o dużym potencjale wzrostu". Mówi o kluczowym dla Polski zjawisku

Przykładowo, w Warszawie kupujący nowe mieszkania w I kwartale 2026 r. płacili za metr "tylko" o 9 proc. mniej niż życzyli sobie sprzedający, ale w przeszłości upust był przeciętnie o 2 pkt proc. mniejszy. We Wrocławiu, Poznaniu i Krakowie różnice między cenami transakcyjnymi a ofertowymi od 2007 r. były średnio o 3-5 pkt proc. mniejsze niż ostatnio.

![Problem z dostępnością mieszkań? Dużo o nim słychać, ale go nie widać [ANALIZA]](https://v.wpimg.pl/ZDRlYWEzdSUzDi9kagF4MHBWez4sWHZmJ05jdWpLaHxiFHYxLBY_NjccNnkiCC80MxspeTUWdSUiBXYhdFU-LSEcNTY8VT8pMAk9eCAYPnVgDT1uaEtqd2JBbWcnH3d8ZVloenQbaiBmCTg2dkM_JXAR)

Kupujący mają z czego wybierać

Na rynku wtórnym, który w całym kraju jest nieco tańszy niż pierwotny, w siedmiu największych miastach ceny transakcyjne były o 8,9 proc. niższe od ofertowych, a w 10 kolejnych miastach o 7,1 proc. niższe. W obu przypadkach były to różnice większe niż przeciętnie w ostatnich dekadach. Nieomal rekordowe odstępstwo od historycznej średniej wystąpiło w Olsztynie (12,5 proc. w I kwartale w porównaniu do 6,8 proc. przeciętnie od 2007 r.), Poznaniu (odpowiednio: 13,7 proc. i 10,5 proc.) oraz Bydgoszczy (11,9 proc. i 7,9 proc.).

W stolicy Wielkopolski kupujący mieszkania z drugiej ręki płacili za nie na przełomie 2025 i 2026 r. przeciętnie 10,7 tys. zł za metr kwadratowy, o 1,7 proc. mniej niż rok wcześniej. Sprzedający życzyli sobie niemal 12,4 tys. zł, o 4,6 proc. więcej niż przed rokiem. W rezultacie różnica między cenami transakcyjnymi a ofertowymi pogłębiła się o 5,5 pkt proc., do wspomnianych 13,7 proc. Na rynku wtórnym różnica ta zwiększyła się bardziej tylko w Olsztynie (6,3 pkt proc.), a na rynku pierwotnym w Białymstoku (5,9 pkt proc.) i Warszawie (5,7 pkt proc.).

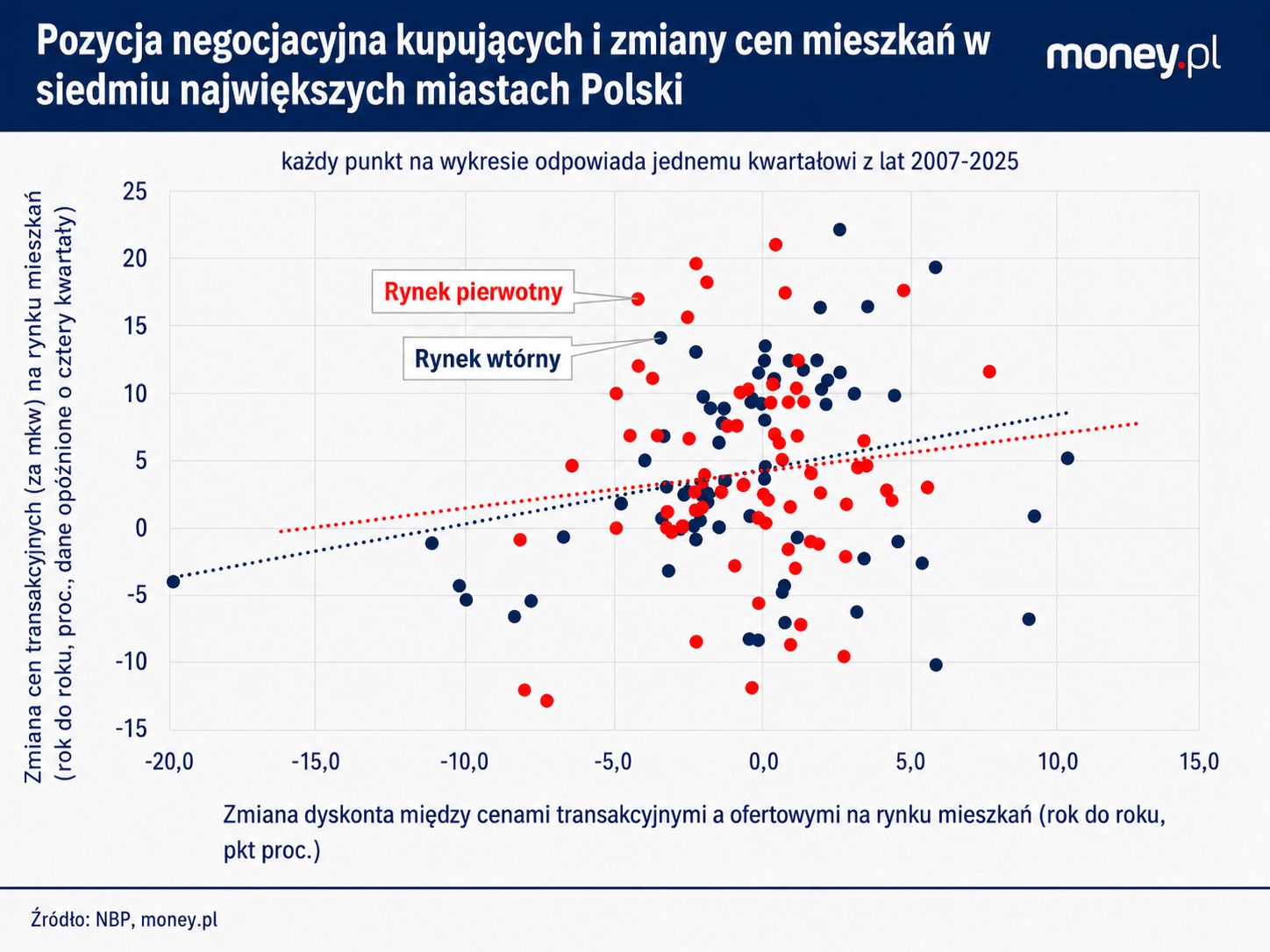

Na pierwszy rzut oka rosnące lub utrzymujące się na ponadprzeciętnym poziomie różnice między cenami transakcyjnymi a ofertowymi mają oczywiste wyjaśnienie. Rynek mieszkaniowy jest w fazie ochłodzenia, a sprzedający muszą oferować kupującym znaczące rabaty, jeśli zależy im na dopięciu transakcji. To zjawisko jest ewidentne m.in. w Łodzi i we Wrocławiu, gdzie ceny transakcyjne – zarówno na rynku pierwotnym, jak i wtórnym – maleją, a ceny ofertowe stoją w miejscu. Świadczy to o relatywnie słabej pozycji przetargowej sprzedających.

![Polacy rzucili się na kredyty mieszkaniowe. Ceny mieszkań znów eksplodują? [ANALIZA]](https://v.wpimg.pl/MDBlYzg2YiUjDi9JSElvMGBWexMOEGFmN05jWEgDf3xyFHYcDl4oNiccNlQAQDg0IxspVBdeYiUyBXYMVh0pLTEcNRseHSgpIAk9VQZTLyZ1VWkeSlN_cHFBbUIDBGB8IVs7V14CK3RyCTpCUQoucGAR)

Z perspektywy kupujących, wbrew pozorom, nie jest to najlepsza wiadomość. W przeszłości nadzwyczaj duża różnica między cenami transakcyjnymi a ofertowymi, a w jeszcze większym stopniu znaczący wzrost tej różnicy, często wyznaczały koniec fazy ochłodzenia na rynku. Inaczej mówiąc, silna pozycja przetargowa kupujących relatywnie do sprzedających była przejawem nierównowagi na rynku, która w kolejnych kwartałach była niwelowana. Mechanizmem korekcyjnym był wzrost cen transakcyjnych, a nie spadek cen ofertowych.

Nasza analiza sugeruje, że w minionych 20 latach duże zwyżki tej różnicy – należące do 20 proc. największych na danym rynku - w 70 proc. przypadków poprzedzały przyspieszenie dynamiki cen transakcyjnych mieszkań. Przeciętnie rok po takich zdarzeniach wzrost cen (rok do roku) przyspieszał o 4,3 pkt proc. na rynku wtórnym i o 5,4 pkt proc. na rynku pierwotnym. Zgodnie z tą historyczną prawidłowością w Warszawie na rynku pierwotnym ceny transakcyjne w I kwartale 2027 r. wzrosłyby o 5,6 proc. (o 5,4 pkt proc. bardziej niż w I kwartale 2026 r.), a w Poznaniu na rynku wtórnym o 2,6 proc. (o 4,3 pkt proc. bardziej niż w I kwartale).

Nie istnieje jeden ogólnopolski rynek nieruchomości

W praktyce jednak rynek mieszkaniowy w Polsce jest bardzo niejednolity. Nawet największe metropolie nie tworzą spójnej grupy, w której działają te same siły. Nierzadko w granicach jednego miasta odmienne trendy widać na rynku wtórnym i pierwotnym. Dlatego duża lub rosnąca dysproporcja między cenami transakcyjnymi a ofertowymi w części miast może mieć przyczyny inne niż silna pozycja przetargowa kupujących.

Dobrym przykładem jest Olsztyn, gdzie w I kwartale ceny transakcyjne na rynku pierwotnym podskoczyły o niemal 8 proc., bardziej niż w którymkolwiek z 17 uwzględnionych w bazie NBP miast z wyjątkiem Bydgoszczy. Ceny ofertowe wzrosły w nieco większym stopniu: o 9,6 proc. rok do roku. To sprawiło, że różnica między cenami transakcyjnymi a ofertowymi zwiększyła się nieznacznie. Równocześnie na rynku wtórnym ceny transakcyjne wzrosły o 2,2 proc. rok do roku, a ofertowe o 9,5 proc. W rezultacie w przypadku mieszkań z drugiej ręki ta różnica ostro wzrosła. Nie oznaczało to jednak, że sprzedający godzili się na dużo większe niż w przeszłości rabaty.

Wygląda na to, że w stolicy województwa warmińsko-mazurskiego na rynek trafiła spora pula relatywnie drogich mieszkań: w dobrej lokalizacji lub o podwyższonym standardzie. To pociągnęło w górę przeciętne ceny ofertowe, także na rynku wtórnym. O ile jednak te nowe lokale znajdowały nabywców, o tyle wyżej wycenione lokale z drugiej ręki już nie. Ten przypadek pokazuje, że na stosunek cen transakcyjnych do ofertowych duży wpływ ma podażowa strona rynku mieszkaniowego, tzn. to, jakie mieszkania trafiają do sprzedaży.

![Mieszkania potanieją? Paliwo do wzrostu cen wciąż się nie wyczerpało [ANALIZA]](https://v.wpimg.pl/M2E5Njc5YlMkVzhZTE5vRmcPbAMKF2EQMBd0SEwEfwp1TWEMClkoQCBFIUQERzhCJEI-RBNZYlM1XGEcUhopWzZFIgsaGihfJ1AqRVMEflMmVHteTgR8AHMYegtQB2BQJgArRwJQfAEkDHhdWlB6U2dI)

Gdzie brakuje mieszkań? Cenna wskazówka

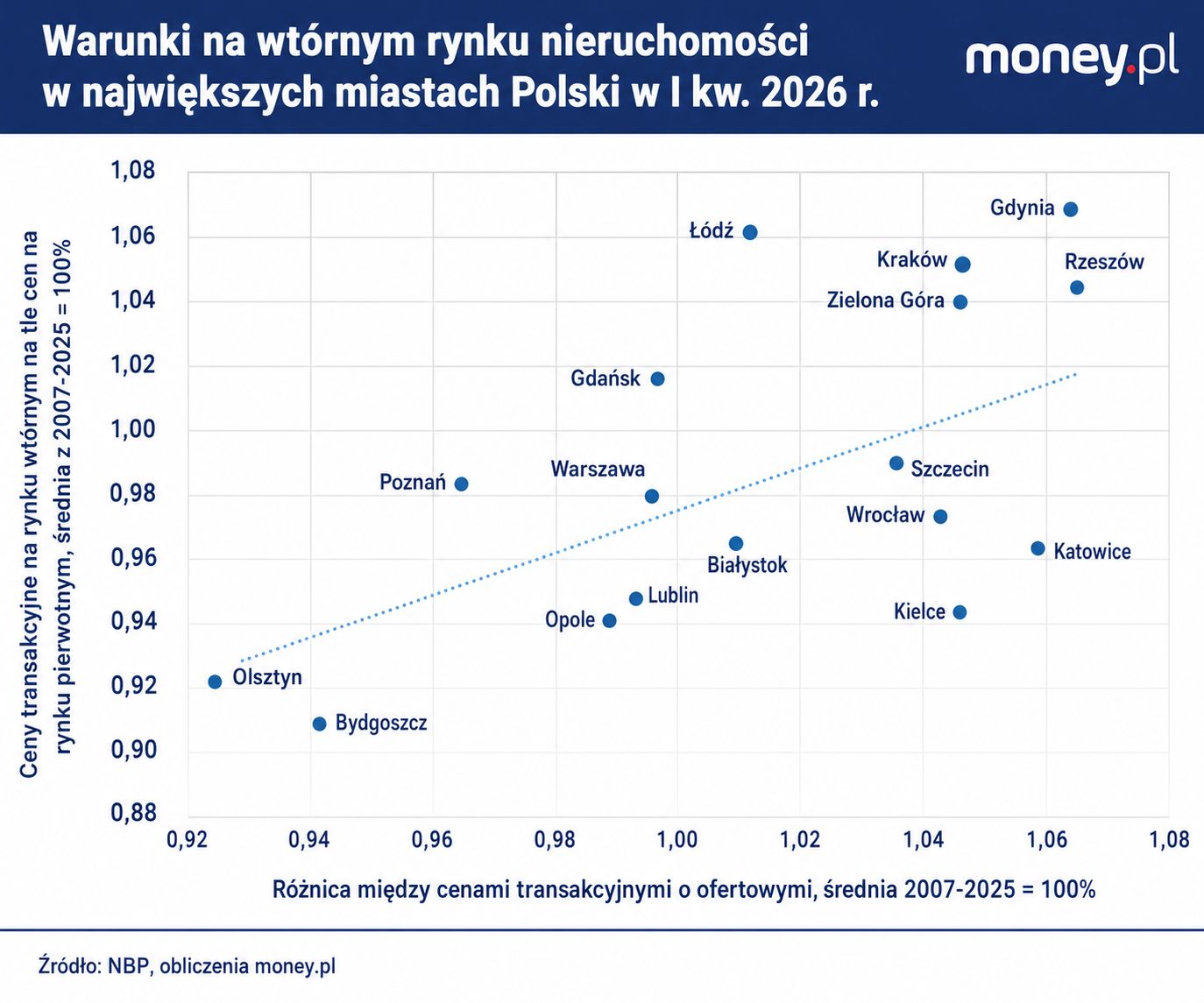

Czynniki podażowe w dużej mierze kształtują też różnice między cenami transakcyjnymi na rynku wtórnym i pierwotnym. W większości miast, które monitoruje NBP, mieszkania z drugiej ręki w ostatnich kilkunastu latach były na ogół wyraźnie tańsze niż te nowe. Wyjątkami były Warszawa i Rzeszów, gdzie podaż nowych lokali nie nadążała za popytem, co windowało ceny lokali z drugiej ręki – tym bardziej, że często były one lepiej zlokalizowane. W większości z tych miast w I kwartale różnica ta była jednak nawet większa niż średnio we współczesnej historii.

W siedmiu największych metropoliach mieszkania na rynku wtórnym kosztowały, w przeliczeniu na metr, o 5,4 proc. mniej niż na rynku pierwotnym. W kolejnych 10 pod względem wielkości ośrodkach ta różnica wynosiła niemal 19 proc. Dla porównania, od 2007 r. te odchylenia wynosiły przeciętnie 6 i 15 proc. Największe odstępstwo od normy widać dziś w Bydgoszczy, gdzie mieszkania na rynku wtórnym na przełomie 2025 i 2026 r. były o niemal 30 proc. tańsze niż na rynku pierwotnym, podczas gdy przeciętnie różnica wynosiła 21 proc. Na kolejnych miejscach pod tym względem uplasowały się Olsztyn, Opole i Kielce, gdzie dysproporcja cen między używanymi a nowymi lokalami była o 6-8 pkt proc. większa niż średnio.

Biorąc pod uwagę wszystkie 17 miast, które monitoruje NBP, wyraźnie widać zależność między tym, jak ceny transakcyjne różnią się od ofertowych, a tym, jak ceny na rynku wtórnym różnią się od cen na rynku pierwotnym. W tych miastach, w których pierwsza z tych różnic jest mniejsza niż średnio w przeszłości, mniejsze niż zwykle jest też odchylenie cen lokali z drugiej ręki od cen lokali nowych. Jednym z wyjaśnień tego zjawiska jest właśnie to, że mieszkania na rynku wtórnym osiągają wysokie ceny – relatywnie do cen ofertowych i do cen transakcyjnych na rynku pierwotnym – tam, gdzie niedostateczna jest podaż nowych lokali. W Olsztynie, podobnie jak w Bydgoszczy, gdzie ta podaż jest duża, rynek pierwotny rządzi się zaś zupełnie innymi prawami niż rynek wtórny – z mniej atrakcyjną ofertą.

Warto podkreślić, że nawet w tych miastach, w których widać osłabienie popytu na mieszkania – jak we wspomnianych Łodzi i Wrocławiu - wyhamowanie wzrostu cen może być częściowo konsekwencją czynników podażowych, a nie skłonności sprzedających do udzielania rabatów. Świadczą o tym duże różnice między średnimi zmianami cen transakcyjnych a zmianami tzw. hedonicznego indeksu cen, obliczanego przez NBP. Ten drugi wskaźnik pokazuje ceny mieszkań o podobnych parametrach –powierzchni, lokalizacji i standardzie. Nie jest więc zaburzany przez to, jak zmienia się charakter lokali w obrocie.

Przykładowo, w I kwartale w Poznaniu transakcyjne ceny mieszkań z drugiej ręki zmalały średnio o 1,7 proc. rok do roku. Hedoniczny indeks cen – obliczany tylko dla rynku wtórnego – wzrósł w tym samym czasie o 3,6 proc. rok do roku. To oznacza, że mieszkania, które faktycznie zmieniły właściciela, przeciętnie były pod jakimiś względami gorsze od tych, które były przedmiotem transakcji rok wcześniej. To pociągnęło średnie ceny w dół, mimo że ceny porównywalnych lokali wzrosły.

Pogorszenie jakości mieszkań w obrocie mogło wynikać zarówno z tego, że nabywcy wybierali najtańsze dostępne lokale, jak i z tego, że takie lokale akurat przeważały w ofercie. Za tą drugą interpretacją przemawia fakt, że dostępność cenowa mieszkań w Polsce od pewnego czasu rośnie, a relatywnie drogie mieszkania - gdy są dostępne, jak w Olsztynie czy Bydgoszczy - znajdują nabywców. To pozwala zrozumieć, dlaczego duża różnica między cenami transakcyjnymi a ofertowymi pociąga z czasem wzrost tych drugich: oferta na rynku mieszkań z opóźnieniem dostosowuje się do popytu.

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.