Według opublikowanego na początku tego roku raportu "Potrzeby i aspiracje mieszkaniowe Polaków", aż 81 proc. osób w wieku 18-29 lat uważa, że zdobycie mieszkania jest obecnie trudniejsze niż było kiedyś. Z innego, nieco wcześniejszego badania, wynika z kolei, że 73 proc. młodych Polaków (do 35. roku życia) chciałoby, aby państwo w większym stopniu wspierało dostępność mieszkań.

Te liczby dobrze oddają powszechne nad Wisłą przekonanie, że mieszkania stały się dobrem luksusowym, które jest poza zasięgiem przeciętnego Polaka. Większość dostępnych danych sugeruje jednak, że dostępność mieszkań jest dziś wyraźnie większa niż w przeszłości, a do tego Polska pozytywnie wyróżnia się pod tym względem na tle innych krajów UE. Co nie oznacza, że dostępność ta jest wystarczająco duża, szczególnie z perspektywy młodych osób.

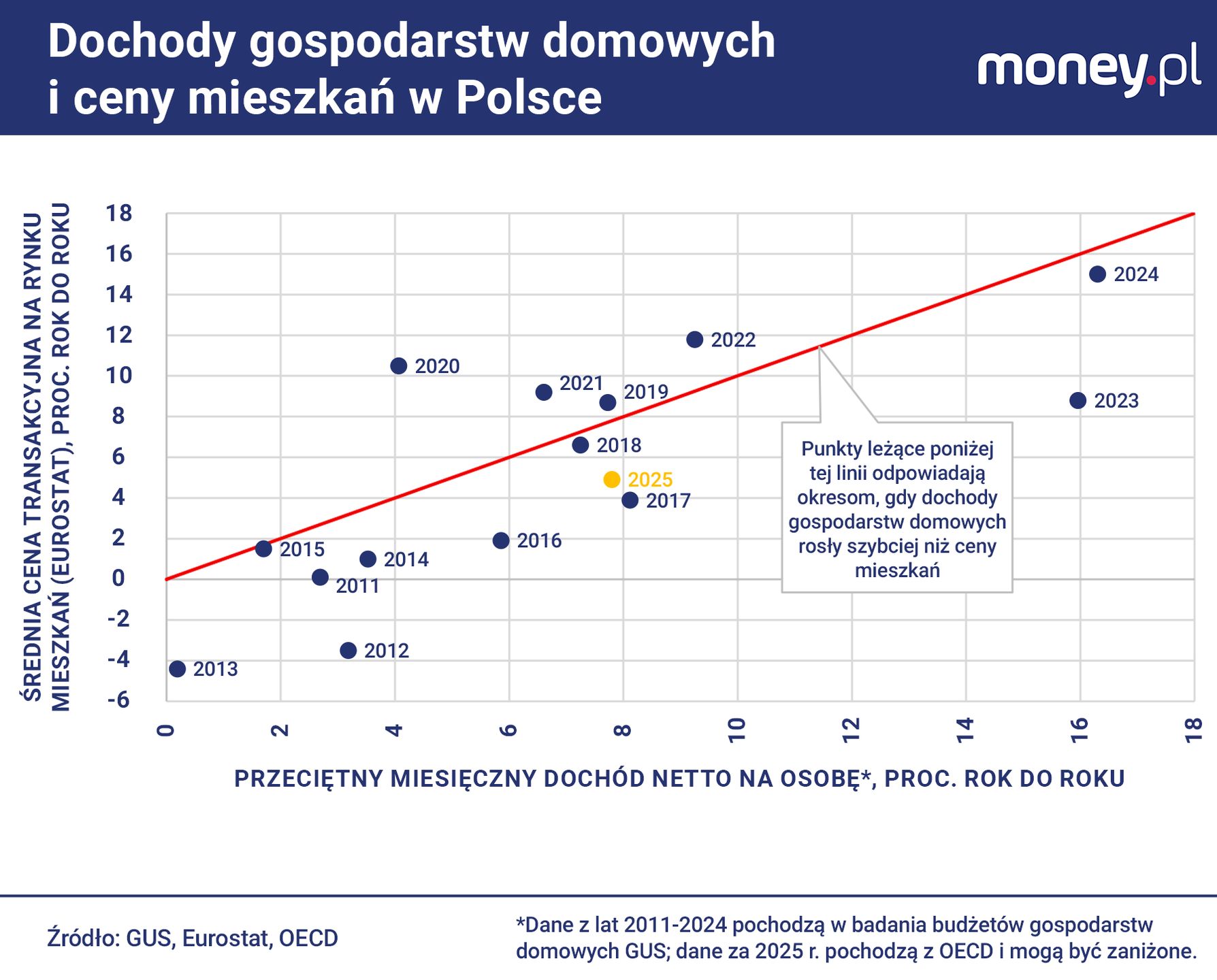

Dochody Polaków rosną szybciej niż ceny mieszkań

W 2024 r. wskaźnik dostępności cen mieszkań, obliczany przez Eurostat, wynosił w Polsce 90 pkt., co oznacza, że stosunek cen transakcyjnych na rynku nieruchomości do dochodów do dyspozycji Polaków był o 10 proc. poniżej długoterminowej średniej (liczonej od 2005 r.). To wynik nieco wyższy (a więc gorszy) niż w 2023 r., ale niższy niż w poprzednich dwóch latach. A w 2025 r. wskaźnik ten wedle wszelkiego prawdopodobieństwa znów zmalał. Według Eurostatu przeciętne ceny transakcyjne na polskim rynku mieszkaniowym wzrosły bowiem o niespełna 5 proc., po zwyżce o 15 proc. rok wcześniej. To z pewnością zwyżka mniejsza niż w przypadku dochodów gospodarstw domowych.

Życie w Warszawie nie dla singli? Tyle wydają na mieszkanie

Jak duża była poprawa dostępności mieszkań w Polsce dokładnie nie wiadomo, bo dane o dochodach do dyspozycji, które wykorzystuje na potrzeby tego wskaźnika Eurostat, za ubiegły rok nie są jeszcze dostępne. W przeszłości były one jednak silnie skorelowane z danymi dotyczącymi przeciętnego wynagrodzenia brutto w gospodarce narodowej. To zaś w minionym roku zwiększyło się o 8,7 proc., po zwyżce o 13,7 proc. rok wcześniej. W tym świetle stosunek cen mieszkań do dochodów zmalał w 2025 r. bardziej niż wzrósł w 2024 r.

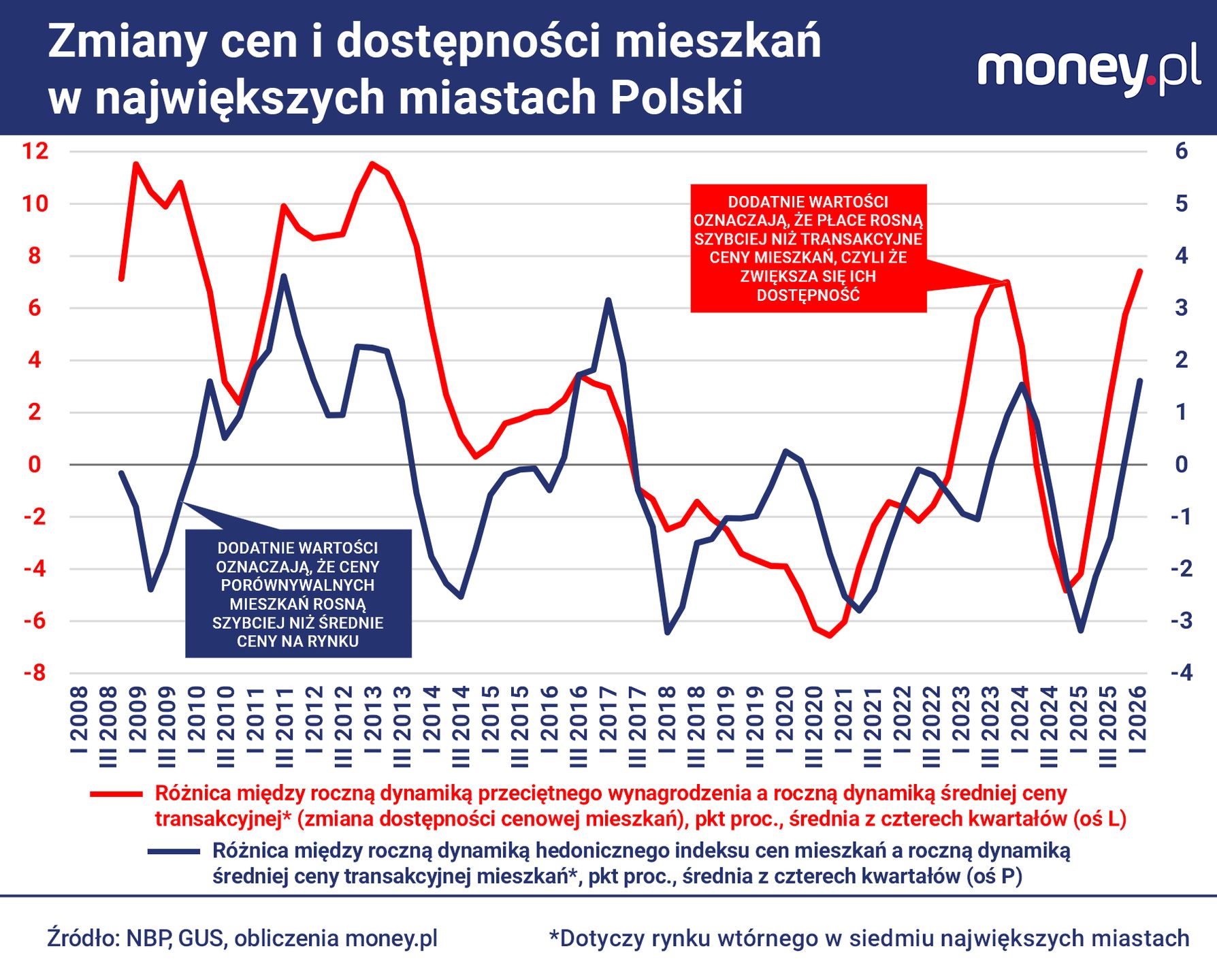

Bieżący rok również prawdopodobnie przyniesie spadek tego wskaźnika, bo wynagrodzenia rosną szybciej niż ceny na rynku nieruchomości. Tak przynajmniej było w I kwartale, gdy przeciętna płaca w gospodarce narodowej wzrosła o 6,7 proc., a ceny transakcyjne mieszkań w największych miastach - jak wynika z danych NBP - praktycznie nie zmieniły się względem poprzedniego roku. W statystykach banku centralnego widać zresztą zjawisko, które w przeszłości szło w parze ze wzrostem dostępności mieszkań: tzw. indeks hedoniczny, wyrażający zmiany cen lokali o porównywalnych parametrach, rośnie szybciej niż przeciętne ceny (wykres poniżej). Ten wątek zostawimy jednak na osobny artykuł.

Gdyby wziąć pod uwagę inne miary dochodów Polaków, np. tę, która jest wynikiem dorocznego badania budżetów gospodarstw, to okazałoby się, że nawet w 2024 r., gdy ceny nieruchomości szalały m.in. w następstwie programu "Bezpieczny Kredyt 2 proc." dostępność mieszkań nad Wisłą rosła - wbrew danym Eurostatu. Przeciętny miesięczny dochód netto na osobę zwiększył się bowiem wtedy o 16,3 proc., a więc nawet bardziej niż ceny na rynku mieszkaniowym. W takim ujęciu w ostatnich 15 latach tylko cztery razy – w okresie od 2019 do 2022 r. - mieliśmy do czynienia z odwrotną sytuacją, gdy to mieszkania drożały szybciej niż rosły dochody gospodarstw domowych. Ale różnice nie były tak duże, aby istotnie wpływać na dostępność nieruchomości mieszkaniowych.

![To był rok przełomu. Oszczędności Polaków ustanowiły kilka rekordów [ANALIZA]](https://v.wpimg.pl/M2I1ODhlYlMoUzl3RxdvRmsLbS0BTmEQPBN1Zkddfwp5SWAiAQAoQCxBIGoPHjhCKEY_ahgAYlM5WGAyWUMpWzpBIyURQyhfK1Qra14NKAEvVH4mRV91Bn0ce3JbX2ALfQEuaVkILgErBHd8DVl7V2tM)

Polska to oaza stabilności

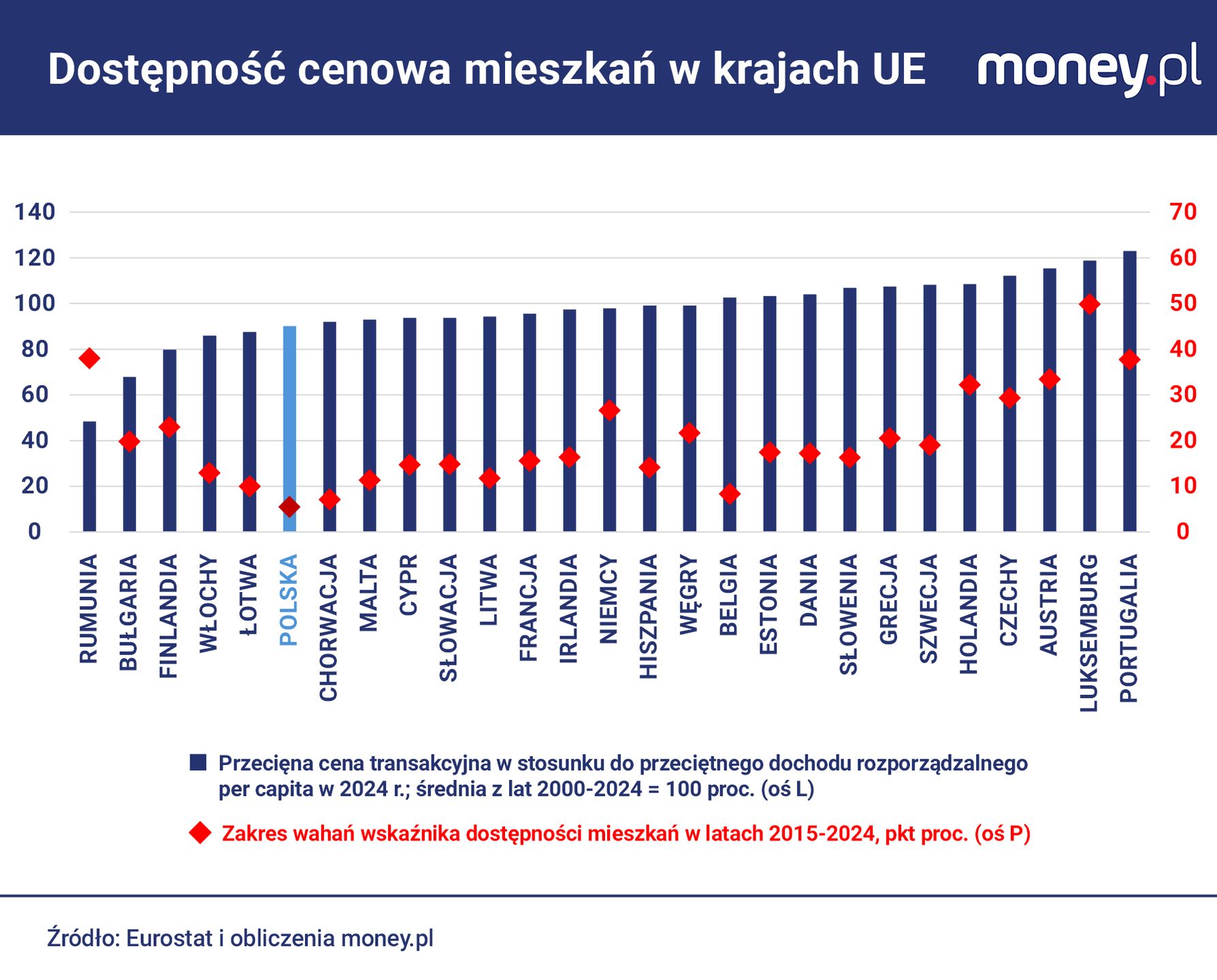

Ten ostatni wniosek jest spójny z obrazem, który malują dane Eurostatu. Wynika z nich bowiem, że w Polsce wahania tej dostępności w ostatnich latach są mniejsze niż w jakimkolwiek innym kraju UE. Przywoływany wcześniej wskaźnik – stosunek cen transakcyjnych na rynku mieszkaniowym do dochodów w procentach długoterminowej średniej – w dekadzie do 2024 r. utrzymywał się nad Wisłą w przedziale od 86,1 do 91,6 proc. Zakres wahań to zaledwie 5,5 pkt proc. W niektórych krajach UE, np. w Czechach, Niemczech i Rumunii, ten zakres przewyższał 25 pkt proc. Zwykle było to pokłosie znacznie szybszego wzrostu cen mieszkań niż dochodów, chociaż w Rumunii było akurat odwrotnie.

Podkreślmy: wskaźnik Eurostatu ilustruje dostępność cenową mieszkań w krajach UE na tle długoterminowej średniej. To oznacza, że pozwala ocenić zmiany dostępności w czasie, ale nie jej rzeczywisty poziom. Tak interpretować należy też różnice między krajami.

W Polsce, jak wspomnieliśmy, stosunek cen mieszkań do dochodów w 2024 r. wynosił 90 proc. długoterminowej średniej, niższy był tylko w pięciu państwach UE. Na jednym biegunie znajdowała się Rumunia (48,2 proc.), na przeciwległym zaś Portugalia (122,9 proc.) lub – ograniczając się do państw z naszego regionu – Czechy (112 proc.). To jednak samo w sobie nie oznacza, że przeciętnego Rumuna na tamtejszym rynku mieszkaniowym stać na więcej niż przeciętnego Polaka na naszym rynku, a jego z kolei na więcej niż przeciętnego Czecha. Dowiadujemy się jedynie, że przeciętnego Rumuna i Polaka stać dziś na więcej niż średnio w minionym ćwierćwieczu.

![Polacy rzucili się na kredyty mieszkaniowe. Ceny mieszkań znów eksplodują? [ANALIZA]](https://v.wpimg.pl/MDBlYzg2YiUjDi9JSElvMGBWexMOEGFmN05jWEgDf3xyFHYcDl4oNiccNlQAQDg0IxspVBdeYiUyBXYMVh0pLTEcNRseHSgpIAk9VQZTLyZ1VWkeSlN_cHFBbUIDBGB8IVs7V14CK3RyCTpCUQoucGAR)

To, że tak mierzona dostępność mieszkań jest w Polsce wysoka, jest w pewnym stopniu pokłosiem bańki na rynku nieruchomości sprzed dwóch dekad. W 2006 r. ceny transakcyjne mieszkań nad Wisłą podskoczyły o 37 proc., a rok później o niemal 49 proc. Równie rozgrzane były wtedy rynki w Rumunii i w krajach bałtyckich, ale już nie w Czechach czy na Węgrzech. W rezultacie stosunek cen mieszkań do dochodów w 2007 r. sięgnął w Polsce niemal 154 proc. długoterminowej średniej, a w Rumunii doszedł do 230 proc. Dla porównania, w Czechach wskaźnik ten był niewiele powyżej 100 proc., a na Węgrzech w okolicy 111 proc.

Tamte wyniki tworzą tło dla dzisiejszej dostępności mieszkań. Inaczej mówiąc: dziś nad Wisłą jest ona na tle historycznym większa niż nad Wełtawą częściowo dlatego, że w ostatniej dekadzie mieszkania drożały u nas wolniej niż tam (odpowiednio: o 116 i 145 proc.), a częściowo dlatego, że wcześniej to u nas mieszkania drożały szybciej niż tam. Co jednak istotne, stosunek cen nieruchomości do dochodów gospodarstw domowych jest dziś w Polsce istotnie niższy niż przez cały okres od wspomnianej bańki na rynku aż do 2014 r. Później rozpoczął się okres stabilizacji tego wskaźnika. Nie jest więc tak, że mieszkania są tańsze (relatywnie do dochodów) tylko w stosunku do momentu nadzwyczajnej drożyzny.

Warunki mieszkaniowe w Polsce stale się poprawiają

Te dane zdają się więc przeczyć przekonaniu młodych osób, że dawniej zdobycie mieszkania w Polsce było łatwiejsze niż dzisiaj. Po raz ostatni było tak przed 2006 r. Nie jest to jednak równoznaczne z twierdzeniem, że nieruchomości nad Wisłą są obecnie tanie i dostępne.

Niestety, na pytanie o faktyczną dostępność mieszkań – a nie relatywnie do przeszłości – nie ma prostej odpowiedzi. Wynika to nie tylko z tego, że samo pojęcie dostępności jest niejednoznaczne, ale też z tego, że potrzeby oraz preferencje mieszkaniowe Polaków podlegają nieustannym zmianom.

Przykładowo, nowe mieszkania oddawane do użytku przez deweloperów systematycznie maleją. W 2025 r. ich powierzchnia wynosiła przeciętnie 51,5 metra kwadratowego, w porównaniu do 60,8 w 2009 r. (starsze dane nie są dostępne). To może być świadectwo tego, że to wzrost cen w przeliczeniu na metr zmusza nabywców do szukania mniejszych mieszkań, a deweloperzy odpowiadają na zapotrzebowanie.

Ale równocześnie w Polsce kurczy się wielkość przeciętnego gospodarstwa domowego. W rezultacie liczba izb przypadająca na jednego domownika powoli, ale konsekwentnie rośnie (obecnie wynosi 1,2 w porównaniu do 1 przed 2011 r. ), maleją zaś wskaźniki przeludnienia mieszkań. W 2025 r. w przeludnionych lokalach mieszkało nad Wisłą mniej niż 31 proc. populacji, niemal dwa razy więcej niż w całej UE. Ale zaledwie dekadę wcześniej odsetek ten sięgał 41 proc., a dwie dekady temu przekraczał 54 proc. Co więcej, w gospodarstwach domowych, które zajmują mieszkania własnościowe obciążone kredytem hipotecznym, stopa przeludnienia wynosi 25,4 proc., a w gospodarstwach domowych, które mają własne mieszkanie nieobciążone (już albo nigdy) kredytem, blisko 27 proc.

![Rodzin na swoim przybywa. To mit, że Polaków nie stać na mieszkania? [ANALIZA]](https://v.wpimg.pl/YTc1ZGM2djUCUyx0Ykl7IEELeC4kEHV2FhNgZWIDa2xTSXUhJF48JgZBNWkqQCwkAkYqaT1edjUTWHUxfB09PRBBNiY0HTw5AVQ-aCgCPWQHBG0kYAs9YFEcbnF0VnRsWwlranwCODVUBD4kewI8ZUFM)

Jakie ma to znaczenie dla oceny dostępności mieszkań? Przywoływane wcześniej dane Eurostatu bazują na cenach transakcyjnych na rynku nieruchomości, ale nie w przeliczeniu na metr kwadratowy, tylko za całe lokale. To oznacza, że ceny te – a w ślad za nimi wskaźniki dostępności - zmieniają się też pod wpływem tego, jakie mieszkania są przedmiotem transakcji: w jakich lokalizacjach i o jakiej powierzchni i standardzie. W ostatnich 10 latach mieszkania w Polsce według tego źródła podrożały o 117 proc. Ale ceny transakcyjne w przeliczeniu na metr kwadratowy – tak, jak raportuje je GUS – wzrosły o 96,4 proc. To sugeruje, że mieszkania będące przedmiotem transakcji w 2025 r. (na rynku pierwotnym i wtórnym) były średnio rzecz biorąc nieco większe niż w 2015 r., mimo że deweloperzy zmniejszali lokale w swojej ofercie. To zaś oznacza, że – po pierwsze - dostępność cenowa mieszkań w przeliczeniu na metr jest większa niż dostępność mierzona na podstawie cen całkowitych i – po drugie – bardziej się w ostatnich latach zwiększyła.

Łatwo wpaść w pułapkę błędnych porównań

Dane dotyczące dostępności mieszkań w przeliczeniu na metr kwadratowy są wprawdzie dostępne, ale mają wiele ograniczeń, które utrudniają ich interpretację i porównania międzynarodowe. Jednym z nich jest to, że cena metra kwadratowego zależy m.in. od całkowitej powierzchni sprzedawanych mieszkań. Jeśli w jednym okresie udział małych lokali w strukturze transakcji na rynku nieruchomości jest istotnie większy niż w innym, to wpływa to na różnicę w przeciętnych cenach między tymi okresami. To samo zastrzeżenie dotyczy porównań cen za metr kwadratowy między krajami, a nawet miastami w jednym kraju. Dodatkowo, przeciętne ceny na lokalnych rynkach trzeba zestawiać z danymi o przeciętnych dochodach na tych samych rynkach, a te są mniej precyzyjne niż na poziomie ogólnokrajowym.

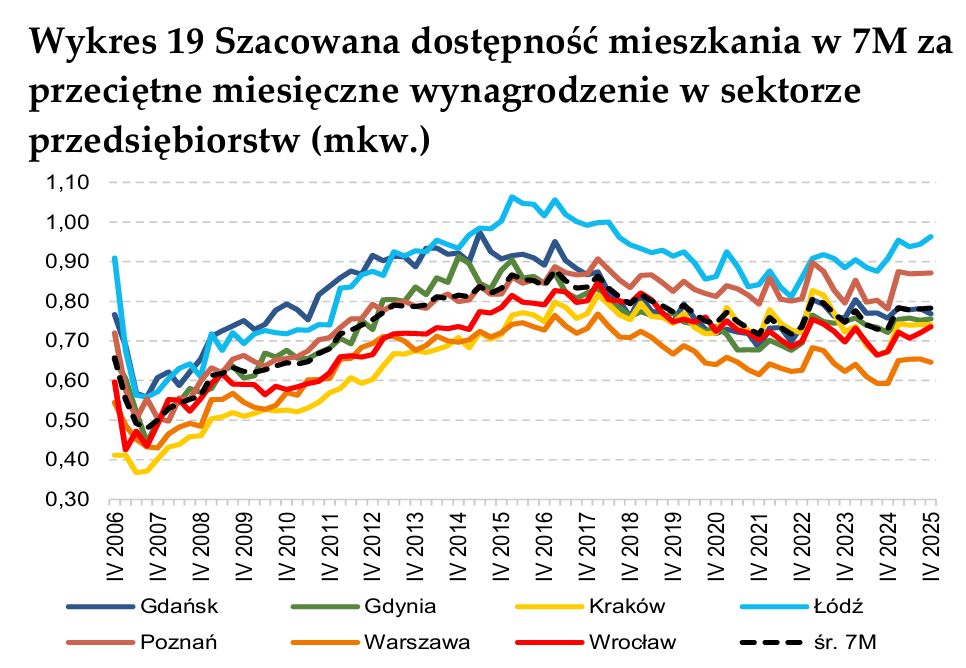

Te komplikacje dobrze ilustrują dane NBP dotyczące stosunku przeciętnego dochodu do przeciętnej ceny transakcyjnej metra kwadratowego mieszkań w siedmiu największych polskich miastach (wykres powyżej). Za miarę dochodów gospodarstw domowych bank centralny przyjmuje średnią płacę w sektorze przedsiębiorstw, który (w skali całego kraju) odpowiada za około 30 proc. zatrudnienia. Siłą rzeczy pomija dochody z innych źródeł, w tym z samozatrudnienia, które w ostatnich latach rosły szybciej niż przeciętne płace. Tak liczony wskaźnik dostępności mieszkań może więc dawać nieco zaniżone wyniki.

Mimo to, z szacunków NBP wyłania się obraz podobny do tego, który malują dane Eurostatu. W siedmiu największych polskich miastach przeciętne wynagrodzenie pozwala kupić obecnie niespełna 0,8 metra kwadratowego mieszkania – nieco mniej niż w latach 2013-2019 – ale więcej niż wcześniej i później. Widać również, że od kilku lat tak mierzona dostępność mieszkań jest bardzo stabilna na tle historycznym.

Wciąż jednak nie mamy odpowiedzi na pytanie, czy ta dostępność jest duża czy mała. Porównania Polski do innych państw niewiele tu pomogą, bo gubią niuanse dotyczące struktury dochodów mieszkańców oraz organizacji poszczególnych rynków mieszkaniowych, np. średniej wielkości kupowanych lokali, roli najmu, zaangażowania państwa itp.

Polacy nie są przeciążeni kosztami mieszkaniowymi

Pewną wskazówką mogą być jednak dane Eurostatu dotyczące obciążenia gospodarstw domowych kosztami mieszkaniowymi. Wynika z nich, że Polska należy do państw, w których utrzymanie mieszkania lub domu jest relatywnie tanie – i systematycznie tanieje.

W 2025 r. przeciętne gospodarstwo domowe nad Wisłą przeznaczało na utrzymanie mieszkania 15,8 proc. swojego dochodu do dyspozycji. Zauważalnie niższy wynik (poniżej 15 proc.) Eurostat zarejestrował w pięciu krajach UE, a zbliżony do polskiego (od 15 do 17 proc.) w ośmiu – w tym w wielu państwach Europy Środkowo-Wschodniej. Średnio w UE wydatki mieszkaniowe pochłaniają około 19 proc. dochodów gospodarstw domowych, przy czym w sześciu krajach - w tym w Niemczech, Szwecji i Czechach – udział ten przewyższa 21 proc.

![Tanie mieszkania to recepta na niską dzietność? Liczy się co innego [ANALIZA]](https://v.wpimg.pl/NmQ3Y2E5YQwwUS8Bak5sGXMJe1ssF2JPJBFjEGoEfFVhS3ZULFkrHzRDNhwiRzsdMEQpHDVZYQwhWnZEdBoqBCJDNVM8GisAM1Y9HScGeVtkAzoBaAJ7X2QebVF0AGMMNVJgH30Fels1BDpTfAV7WXNO)

Co więcej, Polska wyróżnia się też tempem spadku tego wskaźnika. Dekadę temu na utrzymanie mieszkania – uwzględniając czynsz, rachunki za media oraz, w przypadku kredytobiorców, ratę odsetkową - gospodarstwa domowe przeznaczały średnio niemal 22 proc. swoich dochodów do dyspozycji, a dwie dekady temu ponad 26 proc. Przed 2015 r. stosunek wydatków mieszkaniowych do dochodów gospodarstw domowych był w Polsce stale powyżej unijnej średniej.

W trendzie spadkowym jest też odsetek osób żyjących w gospodarstwach domowych przeciążonych kosztami mieszkaniowymi, czyli przeznaczających na ten cel ponad 40 proc. dochodu do dyspozycji. W 2025 r. wynosił w Polsce zaledwie 4,1 proc., najmniej od co najmniej 20 lat, w porównaniu do 7,7 proc. średnio w UE. Niższy był tylko w czterech krajach. W okresach najmniejszej dostępności mieszkań – w 2007 i 2013 r. – odsetek ten sięgał w Polsce 10,5 proc.

Kredyty są tylko dla bogatych

Znów jednak, interpretację tych danych utrudniają różnice w organizacji poszczególnych rynków mieszkaniowych. W Polsce i innych krajach regionu większość gospodarstw domowych dysponuje własnym mieszkaniem, często przejętym w wyniku prywatyzacji zasobu państwowego lub samodzielnie zbudowanym. Stosunkowo niski jest odsetek osób, które kupiły mieszkanie na kredyt, lub wynajmują lokal na prywatnym rynku. Tymczasem to w tych grupach koszty mieszkaniowe są największe. To tłumaczy, dlaczego średnio w krajach Europy Środkowo-Wschodniej koszty te są niskie.

Ograniczenie porównania tylko do gospodarstw domowych, które spłacają kredyt mieszkaniowy, osłabia wniosek, że w Polsce dostępność mieszkań jest stosunkowo wysoka, ale go nie przekreśla. Odsetek takich osób, które są przeciążone kosztami mieszkaniowymi, w 2025 r. sięgał nad Wisłą 8 proc., w porównaniu do 5 proc. średnio w UE. Był to jednak wynik niższy niż przeciętnie w ostatnich 20 latach (8,4 proc.). W najgorszym pod tym względem 2014 r. odsetek ten sięgał 18 proc.

Warto jednak podkreślić, że zarysowany tu obraz dostępności mieszkań w Polsce może z wielu powodów nie przystawać do doświadczeń młodych osób, które stoją w obliczu decyzji o zakupie mieszkania. Siłą rzeczy dostępne statystyki dotyczą lokali, które były już przedmiotem transakcji. Nawet jeśli przeciętne ceny nie rosły szybciej niż przeciętne dochody, mogły zwiększać się szybciej niż wynagrodzenia i zdolność kredytowa młodych pracowników. To samo dotyczy kosztów mieszkaniowych.

Fakt, że odsetek osób w wieku 25-29 lat, które żyją w gospodarstwach domowych przeciążonych takimi kosztami, jest w Polsce sporo niższy niż w całej populacji (wynosi 3,4 proc., co jest trzecim wynikiem w UE) i szybciej maleje, może być odzwierciedleniem tego, że coraz większa część młodych dorosłych nie opuszcza domu rodzinnego. Tzw. gniazdowników, jak określa się takie osoby, w Polsce rzeczywiście stale przybywa, co może być świadectwem narastającego problemu z dostępnością mieszkań. Ale, jak pisaliśmy w money.pl, zjawisko to może mieć również inne przyczyny.

Grzegorz Siemionczyk, główny analityk money.pl